Graphique de la semaine de DWS. Focus sur le succès relatif de la Chine face à la pandémie et l'amélioration structurelle de son économie.

Nous pourrions dresser une longue liste de raisons d'être sceptique à l'égard des actions chinoises: la hausse de leur prix en juillet1, les récentes sanctions américaines liées à Hong Kong et, plus globalement la poursuite de l'escalade du conflit commercial entre la Chine et les Etats-Unis et l'effondrement du commerce mondial dû au COVID-19. D’autres risques potentiels liés à la crise de la COVID-19 et ses répercussions existent également.

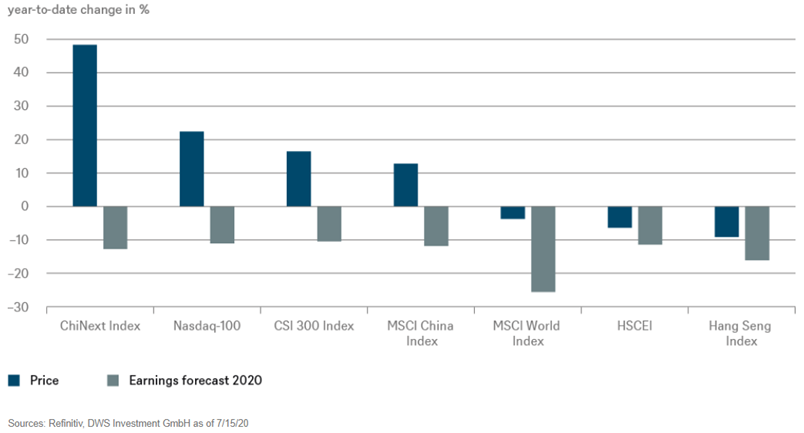

Dans ce «Graphique de la semaine», nous nous concentrons toutefois moins sur l'attrait absolu que sur l'attrait relatif des actions chinoises, en commençant par examiner les différents indices boursiers de Chine et de Hong Kong. L'indice Hang Seng, qui enregistre une baisse annuelle de près de 9%, est le plus important. L'accent mis sur Hong Kong ne l'a pas aidé cette année. Les troubles politiques, les dépendances à l'exportation et sa composition, avec une surpondération en actions des secteurs de la finance, des services publics et de l'immobilier, ont en fait un mélange toxique cette année. L'indice Hang Seng China Enterprises Index (HSCEI), fortement orienté vers les sociétés d'Etat chinoises, n'a pas fait beaucoup mieux.

où nous prévoyons une croissance économique cette année.»

Des bénéfices ont été réalisés ailleurs - par exemple dans l'indice Chinext, qui est spécialisé dans les jeunes pousses technologiques et attire principalement les investisseurs particuliers chinois. L'indice MSCI China, qui repose sur une large base, a également enregistré de bonnes performances, bénéficiant en outre de l'inclusion d'un poids lourd technologique qui n'était auparavant coté qu'aux Etats-Unis. Un tiers de la valeur de marché de l'indice est désormais représenté par seulement deux titres technologiques - une tendance qui n'est pas si différente de celle du marché actions américain. L'indice CSI 300, plus orienté vers le marché intérieur, évolue également pour refléter les changements structurels en Chine. En 2010, les secteurs « modernes » moins axés sur l'industrie, tels que la tech, les télécommunications, les produits pharmaceutiques et le commerce de détail (en ligne) ne représentaient que 20% de cet indice. Ce chiffre est maintenant deux fois plus élevé. Il n'est donc pas surprenant que l'évolution des prix et la baisse assez modeste des estimations de bénéfices se comparent plus étroitement au Nasdaq-100 qu'à l'indice MSCI World - comme le montre le «Graphique de la semaine» ci-dessous.

La plus grande stabilité des bénéfices n'est qu'une des façons dont ils se sont améliorés depuis 2015, lorsque le marché boursier chinois s'est brutalement effondré peu après sa montée en flèche. En outre, les acteurs du marché et les régulateurs ont probablement acquis une expérience considérable.

Sean Taylor, directeur des investissements APAC de DWS, résume: «Le COVID-19 reste un risque pour le monde entier. La Chine est en avance sur les autres pays dans la gestion de la pandémie et est maintenant le seul grand pays où nous prévoyons une croissance économique cette année. Le marché de capitaux et la structure de l'économie ont beaucoup évolué, c'est pourquoi je considère maintenant que les actions chinoises sont beaucoup plus attrayantes qu'en 2015 par rapport aux autres marchés.»

Gris: prévisions de revenus 2020