L’ouverture sur le monde n’est plus considérée comme une condition suffisante à la croissance.

La reprise de la croissance de la zone euro, au delà du deuxième confinement, sera plus dépendante que par le passé de la dynamique de la demande interne. Le monde est moins coopératif, chaque zone cherche à disposer de la croissance la plus rapide quitte à avoir une politique de substitution des importations (Chine). L’accord de libre-échange signé ce week-end en Asie accentue ce risque de non coopération et de non coordination. L’arrivée de Joe Biden à la Maison Blanche ne sera pas en rupture par rapport à ce tableau.

Dès lors la croissance dépendra de la demande privée et de la politique économique. La première est désormais dans un cadre plutôt déflationniste et la seconde est essentiellement la politique budgétaire; la politique monétaire étant désormais conditionnée par les choix gouvernementaux.

La crise sanitaire a provoqué d’importants bouleversements dans l’économie globale. La zone euro n’a pas été épargnée avec une très forte volatilité de son activité économique. Huit mois après l’arrêt de l’économie pour limiter la propagation du virus, trois questions se posent. Quels sont les risques immédiates qui pèsent sur l’activité et l’emploi, quel est l’impact de ces bouleversements sur l’équilibre des politiques économiques, enfin, l’ajustement macroéconomique est modifié durablement, au bénéfice de plus d’inflation.

La première question sur les risques immédiats porte sur 3 points: le premier est le risque de déflation, le deuxième porte sur l’absence d’impulsion en provenance du reste du monde et le troisième point se focalisera sur la question de la persistance.

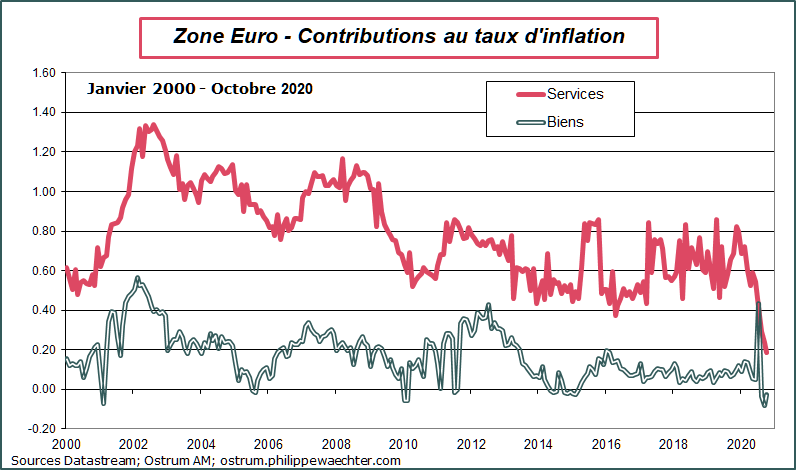

Si à moyen terme, l’inflation viendra perturber le jeu macroéconomique, à court terme, le principal risque porte sur le risque d’une situation de déflation au sein des pays de la zone Euro. L’inflation sous-jacente est inférieure à 0.5% dans les grands pays depuis le début de la pandémie et à 0.2% pour l’ensemble de la zone. Le graphe montre l’évolution de la contribution au taux d’inflation des biens et des services. Sur les biens, il n’y pas de rupture, à l’exception du décalage, dans la récente période, des soldes en France et en Italie qui expliquent le mouvement particulier. Sur les services, la contribution est passée de 1% jusqu’à la crise financière à 0.6% puis de façon récente à moins de 0.2%.

La crise sanitaire a altéré le comportement du secteur des services avec une demande plus réduite, des secteurs fermés et en conséquence des prix qui ne connaissaient pas de pression à la hausse. La contribution combinée des deux secteurs, biens et services, est au plus bas historique. Il y a donc des prix qui baissent dans des secteurs où l’activité est faible. Ce n’est en aucun cas un gage de profitabilité immédiate et à venir.

Alors que le risque de déflation s’accroît, le taux de chômage augmente en dépit de toutes les mesures prises à l’échelle de la zone euro. La combinaison d’un taux de chômage en hausse et d’une inflation très faible, résultant de la crise sanitaire qui se prolonge, ne créera pas de pression haussière sur les salaires. L’anticipation de l’inflation pour 2021 se fera sur une base entre 0 et 0.5% réduisant les attentes sur l’évolution des salaires.

La progression limitée des revenus salariaux ne créera pas d’impulsion sur la demande interne. Dès lors les ménages vont continuer d’épargner.

L’inflation trop faible va pénaliser la croissance au delà du rebond d’après confinement

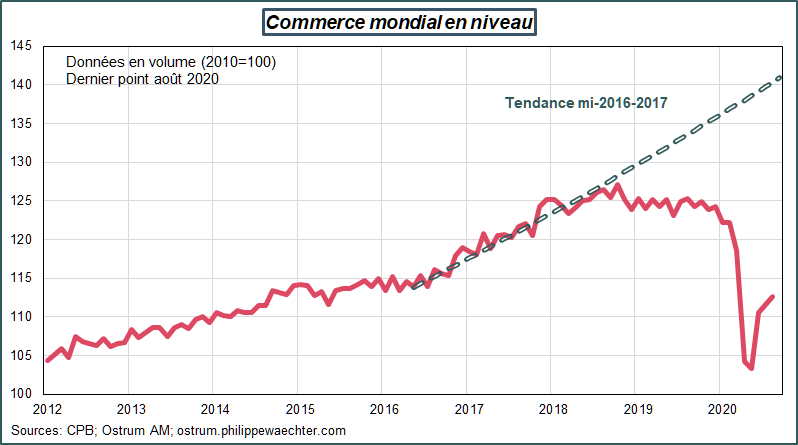

L’économie mondiale a été affectée d’abord par les sanctions américaines, notamment vis à vis de la Chine, mais aussi par l’impact du choc sanitaire. C’est ce que l’on observe sur le graphe. A partir de 2018, le commerce mondial ne progresse plus, reflet des tensions internationales, notamment celles en provenances des USA, puis s’effondre avec la crise sanitaire.

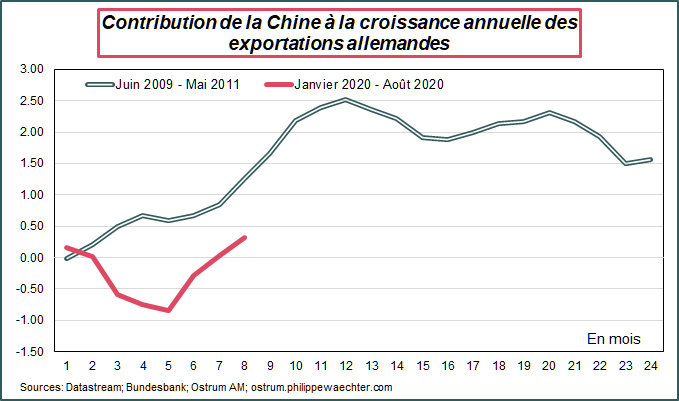

Le changement important est que la dynamique chinoise n’est plus une source d’impulsion pour le reste du monde. Les importations chinoises progressent peu. L’allure des échanges avec l’Allemagne en témoigne. En 2009/2010, l’Allemagne était sortie de la récession, notamment en raison de ses échanges avec la Chine, ce n’est pas le cas actuellement.

La Chine a désormais un modèle de croissance plus centré sur son propre marché. Cela se traduit par le développement d’une plus grande capacité à produire des substituts aux importations. Le rapide essor de l’emploi et la progression lente des importations en témoignent.

C’est un changement radical de la dynamique chinoise qui compte désormais sur les capacités de son propre marché à croître plutôt que sur une progression à tout prix de ses échanges.

Pour les européens, et les allemands en particulier, cela se traduit par un manque d’impulsion en provenance de Chine et d’Asie de façon plus générale. On voit se construire une dynamique spécifique à l’Asie mais qui ne déborde pas franchement vers le reste du monde. La zone euro ne peut compter directement sur la Chine pour disposer d’une nouvelle impulsion de croissance.

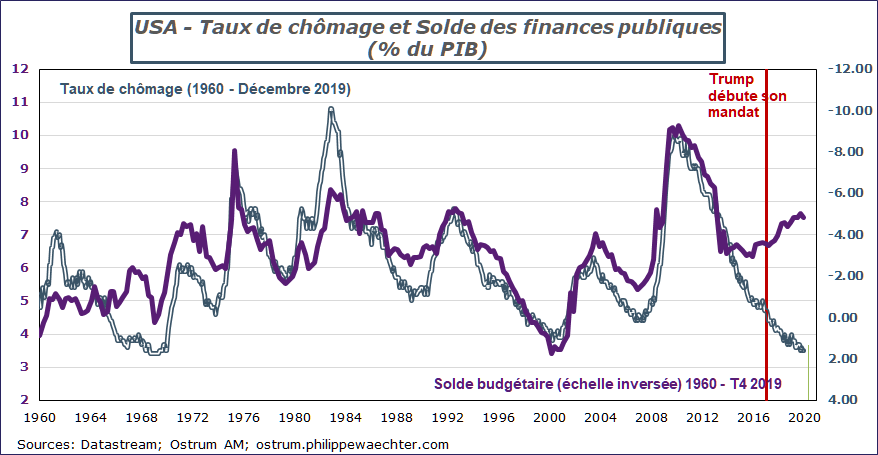

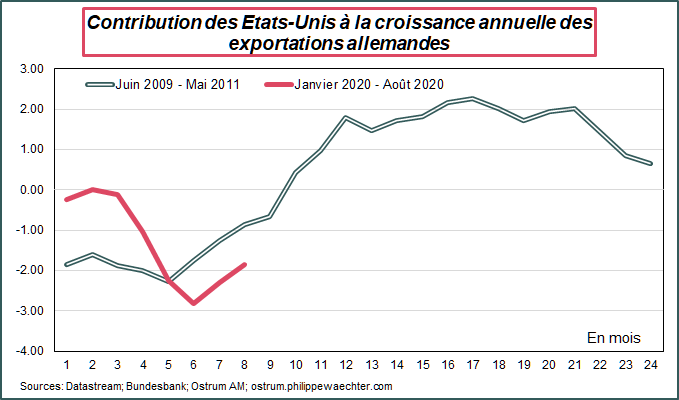

Les Etats-Unis, qui ont longtemps été une source d’impulsion pour l’économie européenne, ont a priori une croissance potentielle plus faible que par le passé. Depuis le début du mandat de Donald Trump, au moins, la croissance a été soutenue par une augmentation systématique du déficit public. La croissance américaine a été alimentée par une hausse permanente du déficit public via notamment des baisses d’impôts. Une telle situation n’est pas soutenable à moyen terme puisque le solde des finances publiques ne représente plus l’allure du cycle économique. C’est ce que montre le graphique ci-dessous.

Ce sera un des enjeux de la présidence Biden que de prolonger cette tendance, le grand plan de relance qui accentuerait la situation actuelle, ou d’avoir une attitude plus orthodoxe. L’autre point est que jusqu’à présent, les échanges avec les Etats-Unis ne sont pas une source de progression rapide des exportations allemandes. Attendre une impulsion américaine est peut être une attente excessive.

C’est pour cela que la zone euro doit chercher à être plus autonome dans la gestion de sa croissance. Elle ne peut plus attendre l’aide du reste du monde comme cela a été le cas dans la période de globalisation. Cette période est achevée sous la forme que l’on connaissait. C’est pour cela que la dynamique déflationniste est préoccupante car elle ne provoque pas d’impulsion sur l’activité.

La récession programmée pour lutter contre le coronavirus a été pensée comme réversible. Il suffisait de mettre en place les mesures nécessaires pour soutenir l’activité afin de figer les situations à un instant donné et lui permettre de retrouver la situation antérieure dès que la menace sanitaire s’estomperait. C’est la raison des mesures de chômage partiel, des prêts garantis par l’Etat ou encore des reports de charges.

Ce choc de la récession a eu deux dimensions. Une première qui est celle du choc négatif sur l’activité, la seconde est associée au changement structurel provoqué par cette crise.

Le choc macroéconomique a été très violent. Partout, la rupture d’activité a été au-delà de ce qui paraissait anticipable. Cependant, les mesures prises ont été parfois insuffisantes parce que leur périmètre était trop restreint. Les mesures sur le chômage partiel ont bien protégé les salariés mais beaucoup moins les non-salariés qu’ils soient étudiants, intérimaires ou auto-entrepreneurs. C’est ce que suggèrent les enquêtes des ONG comme le Secours Populaire. De fait, le chômage a augmenté en dépit des mesures prises. Cela suggère que le taux de pauvreté va augmenter avec cette crise avec une alerte particulière pour les jeunes qui pour certains se retrouvent dans des situations difficiles s’ils n’ont pas un soutien familial.

Le deuxième confinement, au sein de la zone euro, va accentuer ce phénomène et fragiliser davantage le tissu productif et le marché du travail.

En conséquence, le retour vers le niveau d’activité de 2019, qui est la référence, sera plus long qu’anticipé. Le marché du travail va être malmené pendant plus longtemps. La population va continuer de croître avec l’arrivée des jeunes sur le marché alors que l’emploi restera en-dessous de son niveau de 2019. Ce déséquilibre devra se corriger dans la durée.

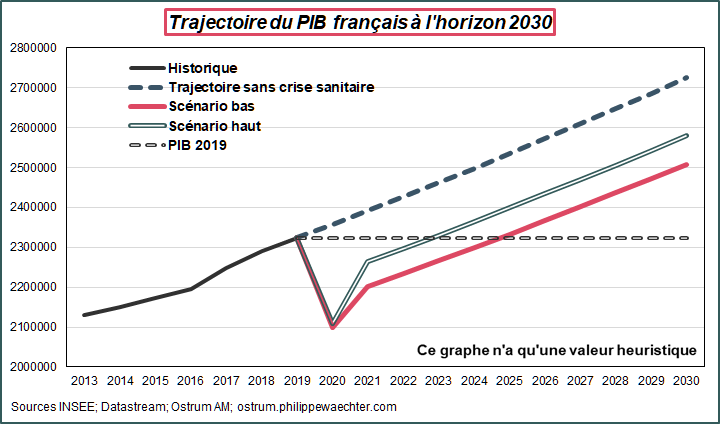

Pour appréhender le profil de l’activité, on peut définir un champs d’évolution en prenant une mesure de l’ampleur du confinement du quatrième trimestre et du rebond qui suivra. En prenant plusieurs scénarii on dispose d’un champs des possibles pour les années à venir en faisant l’hypothèse qu’il n’y a pas de troisième confinement et que la croissance revient ensuite sur la tendance observée entre 2013 et 2019. Cela est représenté ci contre dans le cas de la France. La convergence vers le PIB de 2019 pourrait avoir lieu entre 2023 et 2025. C’est cet effet de persistance sur l’activité et sur le marché du travail qu’il faut retenir. Il faudra prendre en compte la situation du marché du travail obligeant ainsi à une politique économique très active.

L’autre dimension du choc sanitaire est que plusieurs secteurs d’activité seront pénalisés dans la durée alors que d’autres apparaitront comme les soutiens de l’activité du futur. La contribution du prix des services au taux d’inflation a franchement diminué. Cela traduit un manque d’activité et probablement des secteurs qui vont être en difficultés. C’est le cas aussi de l’aéronautique pénalisée par l’arrêt temporaire du tourisme. D’autres secteurs vont se développer en rapport notamment avec la transition énergétique et le transport terrestre.

Cette rupture va provoquer une réallocation importante des ressources. Ce sera le cas notamment sur l’emploi avec la nécessité de former davantage vers ces nouveaux secteurs d’activité.

Ces changements prendront du temps. C’est le rôle de la politique économique que de prendre ces évolutions en charge. Cette transition alimente aussi la persistance du choc.

Au-delà du rattrapage, quelle sera la source d’impulsion conjoncturelle, celle qui permettra à l’économie de se caler sur un trajectoire suffisamment robuste à moyen terme.

L’économie moins globale suggère que l’impulsion ne viendra pas du reste du monde. Celui-ci a changé, l’ouverture sur le monde n’est plus considérée comme une condition suffisante à la croissance. C’est le signal des chinois et je ne parierai pas sur un changement trop radical des américains même après la victoire de Joe Biden. Celui ci veut une politique économique pour les classes moyennes dont d’abord centrée sur son développement intérieur.

L’accord en Asie signé ce week-end (Regional Comprehensive Economic Partnership (RCEP)) et visant à faire une grande zone de libre échange avec la Chine, le Japon, la Corée du sud et les pays de l’Asean (15 pays au total) traduit la polarisation de l’économie globale. Le monde ne reviendra pas à sa configuration antérieure. Chacun fera le nécessaire pour d’abord favoriser son développement régional.

La croissance de la zone euro sera donc dépendante de sa demande privée et de la politique économique. Après son arrivée à la tête de la BCE, Mario Draghi avait provoqué une hausse de la demande privée en poussant vers le bas toute la structure des taux d’intérêt. Les ménages n’avaient alors plus l’incitation à transférer leurs richesse dans le temps puisque les revenus étaient très réduits. La politique monétaire avait alors été d’une grande efficacité. La BCE n’a plus cette carte dans sa manche et le caractère déflationniste de la zone euro ne permet pas d’imaginer une demande privée très dynamique. La politique budgétaire a donc un rôle essentiel dans les prochaines années. Elle doit pousser la demande mais aussi s’inscrire dans la durée pour accompagner la réallocation de ressources nécessaire pour accroître la hausse de la croissance potentielle.

N’est ce pas trop lui demander?