Au cours des deux dernières années, les bénéfices générés par les actions américaines ont été en grande partie dominés par les «Magnificent Seven» - Nvidia, Apple, Microsoft, Alphabet, Amazon, Meta et Tesla - qui représentent désormais près de 30% de la capitalisation boursière du S&P 500. En conséquence, les portefeuilles sont fortement axés sur ces noms et sur les actions américaines dans leur ensemble, ce qui limite la diversification.

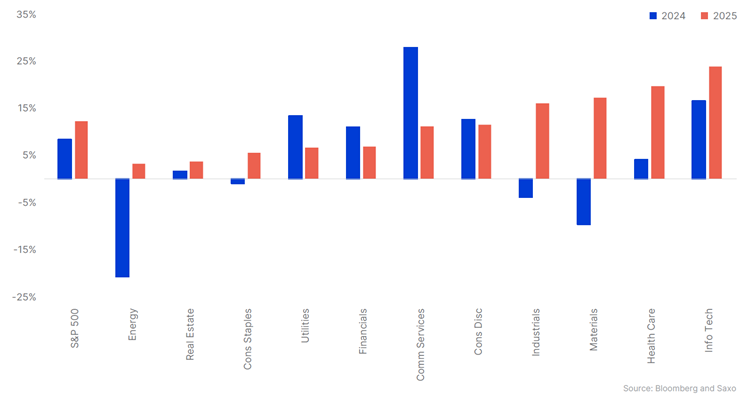

Mais un changement est peut-être en train de se produire. La croissance des bénéfices ne se concentre plus uniquement sur les secteurs de la technologie et des biens de consommation cycliques, auxquels appartiennent la plupart de ces actions Mag 7. Pour la première fois depuis 2018, on s'attend à ce que chaque secteur du S&P 500 affiche une croissance positive des bénéfices en 2025. Alors que le secteur technologique restera un moteur principal des rendements du marché, il existe un potentiel croissant dans les secteurs tels que la santé, l'industrie, les matériaux et l'énergie. Ces secteurs bénéficieront d'une combinaison d’investissement dans les infrastructures, de relocalisation des chaînes d'approvisionnement et d'innovation.

Anticipation de croissance des bénéfices pour l'indice S&P 500 et ses secteurs

Cherchez des opportunités de plus-value au-delà des côtes américaines

Les investisseurs peuvent avoir intérêt à regarder en-dehors des Etats-Unis s'ils cherchent à se diversifier ou à trouver de nouvelles opportunités de forte croissance. Les marchés européens et asiatiques sont certes confrontés à leurs propres défis, mais ils offrent des opportunités de valeur convaincantes par rapport aux Etats-Unis.

Les actions européennes se négocient avec une décote considérable par rapport aux Etats-Unis, reflétant les inquiétudes liées à la faiblesse de l'économie de la zone euro, aux risques liés aux droits de douane et à la persistance des tensions géopolitiques et politiques. Les «Sept Merveilles» de la région, qui comprennent Hermès, Novo Nordisk, Siemens, LVMH, SAP, ASML et Schneider Electric, ont surperformé le marché au sens large, même si ce n'est pas de manière aussi spectaculaire que leurs homologues américains. Sur une perspective à court terme, Les rendements du MSCI Europe devraient augmenter de 1,3% en 2024 et s'accélérer pour atteindre 6,6% en 2025, avec en tête les secteurs des technologies de l'information, des biens de consommation cycliques et de la santé. Parmi les principaux secteurs de croissance figurent également l'électrification, les énergies renouvelables et l'innovation industrielle, où les entreprises européennes sont les leaders mondiaux.

En Asie, la Chine a le potentiel pour une forte reprise, car les actions chinoises sont évaluées de manière attrayante et tout signe d'assouplissement budgétaire axé sur la demande ou d'accord avec Trump sur les droits de douane pourrait déclencher une reprise rapide. Cela reste toutefois une opportunité tactique plutôt que structurelle. Les problèmes persistants tels que la déflation, l'endettement élevé et la faible confiance des consommateurs continuent de peser sur les perspectives à long terme. En outre, le rôle important de l'intervention de l'Etat dans l'économie et les marchés crée des incertitudes, ce qui rend les actions chinoises moins attrayantes du point de vue d'un investissement structurel si des réformes significatives ne sont pas mises en œuvre.

Le Japon, en revanche, offre une opportunité plus sélective. Après le changement de politique monétaire de la Banque du Japon (BOJ) en juillet, les actions japonaises ont subi une brève correction avant de se redresser. Les valorisations sont devenues moins attrayantes et le marché dans un sens plus large est confronté aux risques d'un ralentissement de la demande mondiale et d'un renforcement du yen. Toutefois, des secteurs tels que le secteur bancaire, qui bénéficie de la hausse des taux d'intérêt, et les entreprises industrielles, qui profitent de la politique industrielle du gouvernement, pourraient offrir des opportunités ciblées.

Les investisseurs qui cherchent à s'exposer aux marchés émergents pourraient trouver leur bonheur dans des pays comme le Vietnam, qui pourrait bénéficier du rééquilibrage des chaînes d'approvisionnement mondiales, les entreprises cherchant à se diversifier en s'éloignant de la Chine face aux risques de guerre commerciale.

Trump 2.0 est imprévisible

Les marchés seront probablement confrontés à une plus grande incertitude, l'administration Trump se concentrant sur les droits de douane et les chaînes d'approvisionnement, la déréglementation et une réforme de l'immigration.

Parmi les secteurs clés sur lesquels Trump 2.0 aura l'impact le plus immédiat, on peut citer

- L’énergie: La politique «Drill Baby Drill» de Trump vise à accroître la production nationale de pétrole et de gaz, mais les perspectives pour les producteurs de pétrole américains pourraient être mitigées, car les prix du pétrole pourraient être plafonnés, ce qui affecterait la rentabilité. Les producteurs d'énergie renouvelable pourraient subir des pressions politiques, même si la demande mondiale et des financements moins onéreux pourraient les aider.

- Le secteur de la santé: Le vieillissement démographique et l'innovation médicale continuent d'apporter un vent favorable, mais les risques réglementaires, notamment en matière de fixation des prix des médicaments, constituent un défi. Malgré la volatilité à court terme, les investisseurs à long terme pourraient trouver des points d'entrée intéressants en raison de la solidité des fondamentaux et de la faiblesse des valorisations.

- Le secteur financier: La déréglementation pourrait augmenter les bénéfices des banques en assouplissant les règles en matière de capital et de crédit. La performance dépendra toutefois de la croissance économique et de l'évolution des taux d'intérêt, car un ralentissement de l'économie pourrait affaiblir la demande de crédit et faire baisser les marges.