Les obligations adossées à des créances hypothécaires (obligations sécurisées) ont démarré l'année sur les chapeaux de roue. Des obligations sécurisées (en allemand: Pfandbriefe) d'un volume de 40,6 milliards d'euros ont été émises sur le marché primaire en janvier1, ce qui signifie que les émissions ont été légèrement supérieures au chiffre déjà très impressionnant de 39,7 milliards d'euros pour janvier 2023. Ce n'est qu'en janvier 2011 que davantage d'obligations sécurisées ont été placées sur le marché.

Cette classe d'actifs est souvent considérée comme une alternative aux obligations d'Etat en raison du niveau élevé de «protection des créanciers», étant donné que les investisseurs peuvent prétendre aux flux de trésorerie des actifs sous-jacents, même si l'émetteur devient insolvable. Cette protection est régie par des juridictions nationales spécialisées dans les obligations sécurisées2, et les obligations sécurisées constituent une alternative avec une hausse de rendement. L'intérêt des investisseurs s'est maintenu en février et nous pensons qu'il restera élevé tout au long de l'année.

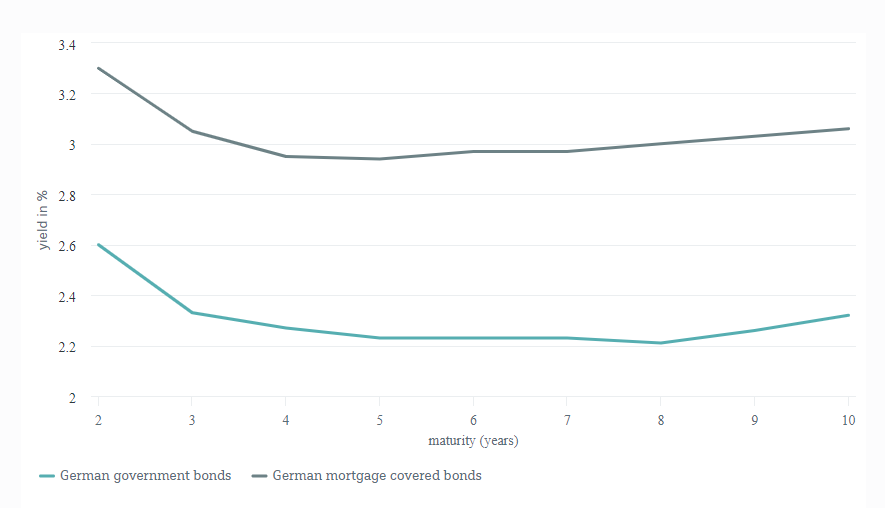

Les obligations sécurisées allemandes offrent un rendement supérieur à celui des obligations d'Etat allemandes

Sources Bloomberg Finance LP, DWS Investment GmbH as of 2/6/24

Pendant une grande partie de l'année dernière, les obligations sécurisées à court terme, en particulier, ont été émises (et demandées) en raison du niveau élevé d'incertitude concernant les tendances futures en matière de rendement. Cette situation a changé de manière significative en janvier 2024. Au cours des dernières semaines, les émissions se sont concentrées principalement sur la partie la plus longue de la courbe, et il semble qu'il y ait un certain potentiel de rattrapage. Plus de 30% des obligations émises se situent dans la fourchette d'échéance de sept à huit ans. Les émissions à dix ans et plus ont également été plus nombreuses. La proportion d'obligations émises pour ces échéances est passée de 12% en janvier 2023 à environ 28% cette année.

Selon nous, l'environnement de marché actuel pourrait difficilement être meilleur, en particulier pour les émetteurs. La preuve en est que les indications de prix initiales se sont récemment resserrées de manière significative au cours du processus de vente, sans pour autant faire baisser la demande. Il reste à voir si le segment des obligations sécurisées sera en mesure de maintenir sa forte dynamique actuelle pendant le reste de l'année. Mais les premières semaines devraient, à notre avis, avoir stimulé l'optimisme de nombreux investisseurs.

1 Bloomberg Finance LP au 2/7/24

2 Pour plus d'informations sur la législation, voir la base de données du Conseil européen des obligations sécurisées à l'adresse https://compare.coveredbondlabel.com/ au 2/7/24.