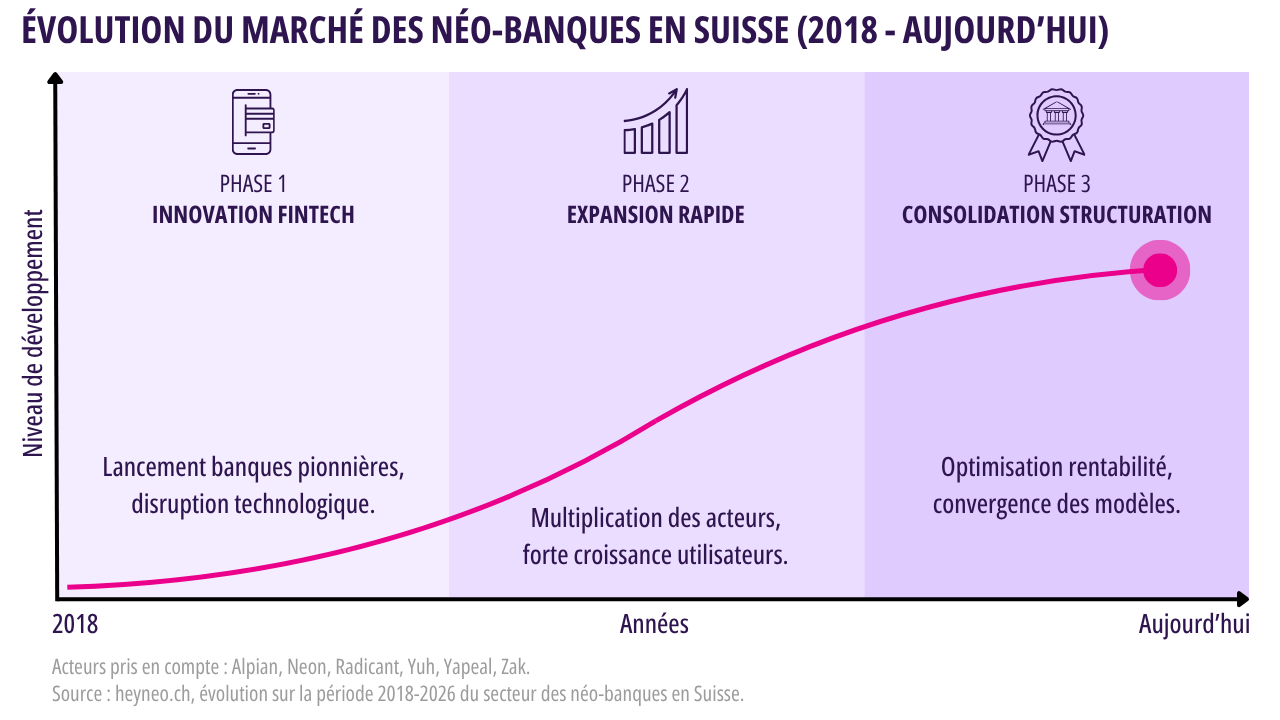

Après plusieurs années d’expansion rapide, le marché suisse des néo-banques entre dans une nouvelle phase. Pression sur la rentabilité, repositionnements stratégiques et convergence progressive avec les banques traditionnelles redessinent progressivement les contours du secteur. L’écosystème fintech ne disparaît pas, mais se structure progressivement.

Entre 2018 et 2024, le marché a été marqué par une forte dynamique de croissance. Les néo-banques ont multiplié les lancements de services et les campagnes d’acquisition client, portées par une promesse de rupture avec les modèles bancaires traditionnels. L’objectif principal était alors la conquête rapide d’utilisateurs et l’élargissement de la base clients.

Cette phase laisse aujourd’hui place à une nouvelle logique. La priorité se déplace vers la rentabilité, la solidité institutionnelle et la consolidation. Dans ce contexte, la frontière entre néo-banques et banques traditionnelles tend à s’estomper. Les établissements historiques accélèrent leur digitalisation tandis que les acteurs digitaux se professionnalisent et structurent leurs modèles économiques.

Une consolidation révélatrice

La consolidation observée dans le secteur reflète avant tout une recherche de taille critique. Les modèles purement B2C indépendants, reposant principalement sur les commissions de paiement, les frais de change ou certains abonnements, se révèlent difficiles à rentabiliser dans un marché suisse fortement bancarisé.

Plusieurs facteurs structurels expliquent cette situation. Les revenus moyens par client sont relativement limités, les comptes gratuits, argument commercial essentiel, réduisent les marges, les coûts d’acquisition restent élevés dans un marché de taille restreinte et les exigences réglementaires sont de plus en plus importantes.

Certains repositionnements récents illustrent cette dynamique. Yapeal a ainsi réduit son offre retail pour se concentrer davantage sur le B2B, tandis que Radicant a cessé ses activités et transféré ses clients vers Alpian. Ces mouvements traduisent moins un échec du modèle fintech que l’entrée du secteur dans une nouvelle phase, où taille critique et différenciation deviennent déterminantes.

De l’application complémentaire à la banque principale

Dans ce contexte, le véritable basculement stratégique consiste à passer d’un modèle transactionnel à un modèle relationnel. Historiquement, les néo-banques étaient utilisées comme applications secondaires pour certains paiements ou opérations spécifiques. L’enjeu est maintenant de s’imposer comme la banque principale du client.

La facilité d’utilisation et la transparence tarifaire sont la force des néo-banques, mais les critères de confiance et de solidité institutionnelle prennent une importance croissante. La question n’est plus seulement de savoir si un service est innovant, mais également s’il est durable et fiable.

Passer d’un rôle de «mode de paiement secondaire» à celui de solution bancaire principale implique d’étendre l’offre de service: épargne, investissement, prévoyance ou encore crédit. Les néo-banques cherchent maintenant à se positionner comme plateformes financières complètes. Cette stratégie a pour objectif de construire une relation durable permettant d’augmenter la valeur par client tout en amortissant les coûts d’acquisition.

Les technologies d’automatisation et l’intelligence artificielle jouent un rôle important dans cette évolution. Elles permettent d’industrialiser certaines fonctions telles que le support client, la vérification d’identité, la détection de fraude ou la personnalisation de l’expérience, et offrent aux acteurs digitaux la possibilité d’atteindre une échelle opérationnelle autrefois réservée aux grandes institutions.

L’investissement devient un service intégré

La démocratisation de l’investissement constitue l’un des exemples les plus visibles de cette transformation. Alors que l’investissement en ligne était autrefois dominé par des plateformes de trading spécialisées, il s’intègre désormais directement dans l’écosystème bancaire.

Les néo-banques proposent aujourd’hui plusieurs approches, allant de l’investissement direct en ETF à l’achat d’actions fractionnées, notamment chez Neon ou Yuh, ou encore à des mandats de gestion discrétionnaire et de conseil, comme chez Alpian. Elles proposent également toutes aujourd’hui des solutions de pilier 3a digital.

L’objectif est double: répondre à une demande croissante des clients pour des solutions d’investissement simples et accessibles, tout en améliorant la rentabilité des modèles en augmentant le nombre de services utilisés par chaque client et en renforçant leur fidélisation. L’investissement devient ainsi une fonctionnalité native de l’expérience bancaire.

Une phase structurante

Pour les consommateurs, cette évolution pourrait se traduire par un nombre d’acteurs plus restreint mais mieux intégrés, des offres plus complètes et une pression concurrentielle toujours forte sur les frais. L’innovation ne disparaît pas. Elle devient simplement moins spectaculaire et davantage orientée vers l’optimisation et l’efficacité des services.