Le 1er septembre, Revolut a annoncé avoir autorisé ses employés à vendre jusqu’à 20% de leurs actions, au prix de 1 381,06 $ par action, faisant grimper sa valorisation à 75 milliards de dollars, soit une hausse de 66% par rapport à sa précédente valorisation de 40 milliards. Ses concurrents suivent de très près. Comment expliquer une telle ascension des néobanques?

Le boom des néobanques

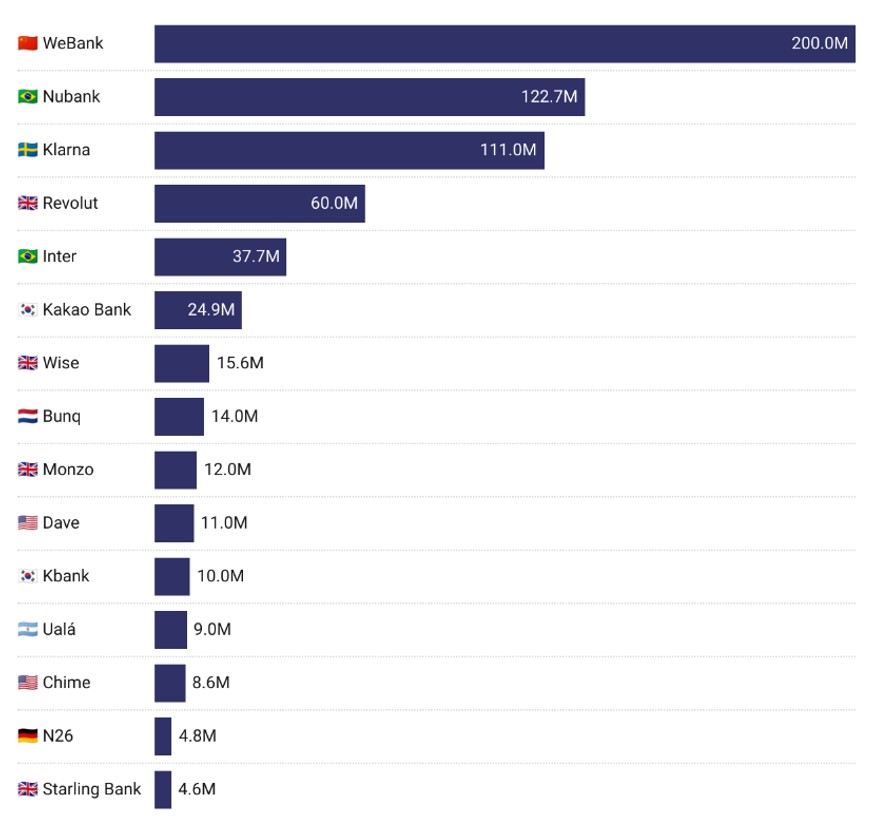

Il y a un peu plus de dix ans, l’idée d’ouvrir un compte bancaire en quelques minutes, depuis son smartphone, et sans mettre les pieds dans une agence était impensable. Aujourd’hui, les néobanques comptent des centaines de millions de clients dans le monde, et des enquêtes montrent qu’environ 80% utilisent leur compte au quotidien. La différence avec les banques traditionnelles réside dans l’approche technologique et les modèles économiques des néobanques. Ce sont des banques nativement digitales, qui fonctionnent principalement via des applications mobiles et des plateformes en ligne plutôt qu’au travers de réseaux d’agences physiques. La valorisation de Revolut, atteignant 75 milliards de dollars et dépassant la capitalisation boursière de banques britanniques traditionnelles comme Barclays (70 milliards de dollars), illustre l’attrait que suscitent les néobanques sur le marché. Mais Revolut est loin d’être la seule à avoir connu une croissance exponentielle. Des néobanques comme Nubank au Brésil ou WeBank en Chine ont atteint des niveaux extraordinaires, avec respectivement plus de 100 millions et 200 millions de clients actifs. Même des acteurs plus modestes comme Inter, KakaoBank ou Wise comptent désormais des dizaines de millions d’utilisateurs.

Source: Nombre d’utilisateurs des plus grandes néobanques, Multiples.vc

Ces chiffres mettent encore davantage en lumière l’ampleur de ces entreprises fintech. Mais leurs trajectoires vers le succès sont loin d’être uniformes. Si toutes partagent l’objectif de supprimer les points de friction des banques traditionnelles, chacune a commencé en ciblant une niche ou un produit spécifique, différent de celui de ses concurrentes.

Revolut, aujourd’hui la fintech la plus valorisée d’Europe, a démarré en proposant à ses clients un compte courant avec accès à plusieurs devises, sans frais de change supplémentaires en semaine et à des taux de change compétitifs. Ce n’était pas une banque au départ. Son principal atout consistait à permettre aux utilisateurs de dépenser dans différentes devises en évitant les frais de transaction élevés et les commissions fixes auxquels les voyageurs étaient habituellement confrontés avec leurs comptes en banque traditionnels.

De son côté, Nubank a ciblé d’autres points de friction propres à son marché domestique, le Brésil. À une époque où quelques grandes banques dominaient le secteur avec des frais élevés et un service client limité, Nubank a lancé une carte de crédit Mastercard sans frais, gérée entièrement via une application mobile. Comme Revolut, Nubank a débuté sans licence bancaire.

WeBank, la plus grande banque digitale d’Asie et première banque privée exclusivement en ligne de Chine, s’est attaquée à un autre problème rencontré par les clients des banques traditionnelles: le crédit. La fintech a choisi de se concentrer sur l’utilisation de la technologie pour octroyer de petits prêts via une interface mobile. L’un de ses produits phares est un service de microcrédit qui accorde du financement en quelques secondes, grâce à des évaluations automatisées basées sur l’IA. Sa clientèle est décrite comme étant «non ou mal desservie par les banques traditionnelles».

La diversité de ces débuts illustre la manière dont ces néobanques ont su cibler un marché spécifique et y répondre en proposant des solutions adaptées aux problèmes des banques classiques. Mais une fois ce marché initial sécurisé, la question s’est rapidement déplacée: comment non seulement attirer des utilisateurs, mais surtout les fidéliser et en tirer des revenus.

Profitabilité et Expansion

Après avoir atteint une base de clients suffisamment large dans leur marché initial, la plupart des néobanques se sont rapidement lancées dans une expansion géographique. Revolut s’est implantée dans l’Union européenne puis sur des marchés mondiaux comme le Japon, l’Australie et les États-Unis, desservant aujourd’hui plus de 35 pays. Nubank, de son côté, s’est étendue au Mexique et en Colombie, tout en restant concentrée sur le marché latino-américain.

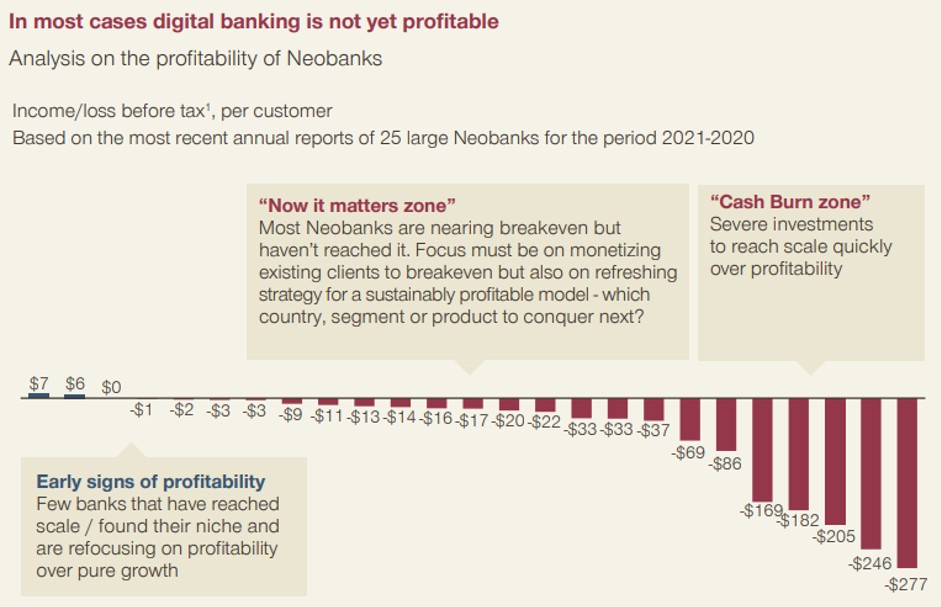

Cependant, l’accent mis par les néobanques sur la croissance plutôt que sur les bénéfices a laissé des traces. Un rapport de 2022 estimait que moins de 5% des quelque 400 néobanques mondiales étaient alors rentables. Il faut cependant rappeler que plus de la moitié d’entre elles avaient moins de trois ans à cette époque. En 2023, 80% des néobanques restaient déficitaires. Le nombre de fermetures ou de rachats de néobanques menace désormais de dépasser celui des nouvelles créations.

Les raisons de ces difficultés de rentabilité sont structurelles: lancer une banque digitale nécessite d’importants investissements initiaux et des coûts récurrents élevés, allant de la construction d’infrastructures numériques sécurisées à l’intégration de services tiers, en passant par la conformité réglementaire complexe. Il faut aussi employer des équipes technologiques complètes (développeurs, product owners, data scientists), mais également des juristes, des spécialistes du risque et des équipes marketing. Les campagnes d’acquisition de clients, souvent fondées sur des avantages généreux et des services sans frais, n’ont fait qu’alourdir la facture.

Source: Résultat avant impôt de 25 néobanques, simon-kucher.com, Simon-Kucher Global Neobanking Radar database

Malgré leur avantage en termes de coûts opérationnels grâce à l’absence d’agences physiques et à une forte automatisation, les néobanques ont dû trouver un moyen d’augmenter leurs revenus. Ce changement de priorité semble avoir été intégré par les plus grandes d’entre elles. Toutefois, générer davantage de revenus tout en promettant des frais plus bas que ceux des banques traditionnelles n’est pas une tâche aisée. En 2022, 70% des revenus du secteur provenaient des comptes et des services de paiement par carte. Or, ces sources ne sont pas durables puisque la promesse des «disrupteurs» est justement d’offrir des frais réduits. La diversification de leurs services est donc devenue indispensable.

En 2022, le cabinet Simon-Kucher recommandait quatre produits «incontournables»: le financement intégré, les investissements digitaux ou hybrides, les cryptomonnaies et le crédit digital. Le succès du crédit digital comme offre centrale a été démontré par WeBank, qui a bâti son modèle économique dessus dès le départ. Grâce à de fortes marges d’intérêt sur ses activités de prêt, la fintech chinoise est bénéficiaire depuis 2015, soit moins d’un an après son lancement. À titre de comparaison, Revolut n’est devenue rentable qu’en 2021, six ans après sa création.

Pour élargir leur gamme, Revolut a ajouté des services bancaires du quotidien, mais aussi des solutions de trading de matières premières et de cryptomonnaies. Nubank a, de son côté, lancé des comptes courants et d’épargne numériques avec des taux d’intérêt attractifs, des prêts personnels, mais aussi des produits d’assurance et d’investissement. Cependant, cette expansion n’a pas été sans revers. Chaque nouvelle ligne de produits accroît les exigences de conformité, en particulier lorsqu’il s’agit de prêts ou de services d’investissement. Les régulateurs se montrent plus stricts, comme l’illustre la décision de la BaFin en Allemagne d’imposer un plafond temporaire sur l’onboarding des clients de N26, ou encore l’attente prolongée de Revolut pour obtenir une licence bancaire complète au Royaume-Uni — licence finalement accordée avec restrictions en juillet 2024, incluant un plafond de dépôts clients fixé à 50'000 £.

Sur le plan commercial, l’élargissement de la gamme suppose aussi des dépenses marketing plus élevées et des campagnes d’acquisition plus complexes. Cela a fait remonter les coûts alors même que les conditions de financement se sont durcies. Par exemple, Chime, une néobanque américaine, a dépensé environ 163 $ par client en frais marketing entre 2022 et 2024. À titre de comparaison, JPMorgan Chase n’a dépensé qu’environ 61 $ par client en 2024.

Le résultat est à double tranchant: l’expansion (géographique et en termes de services) était essentielle pour dépasser les frais liés aux cartes et aux comptes gratuits, mais elle a aussi exposé les néobanques aux mêmes défis que les acteurs traditionnels: exigences de fonds propres, pressions réglementaires et hausse des coûts d’acquisition. La différence, c’est que les banques établies peuvent compter sur le crédit et une offre de services financiers diversifiée, tandis que les néobanques doivent démontrer leur capacité à supporter ces coûts avec des marges beaucoup plus minces et un revenu net d’intérêts quasi nul.

Perspectives

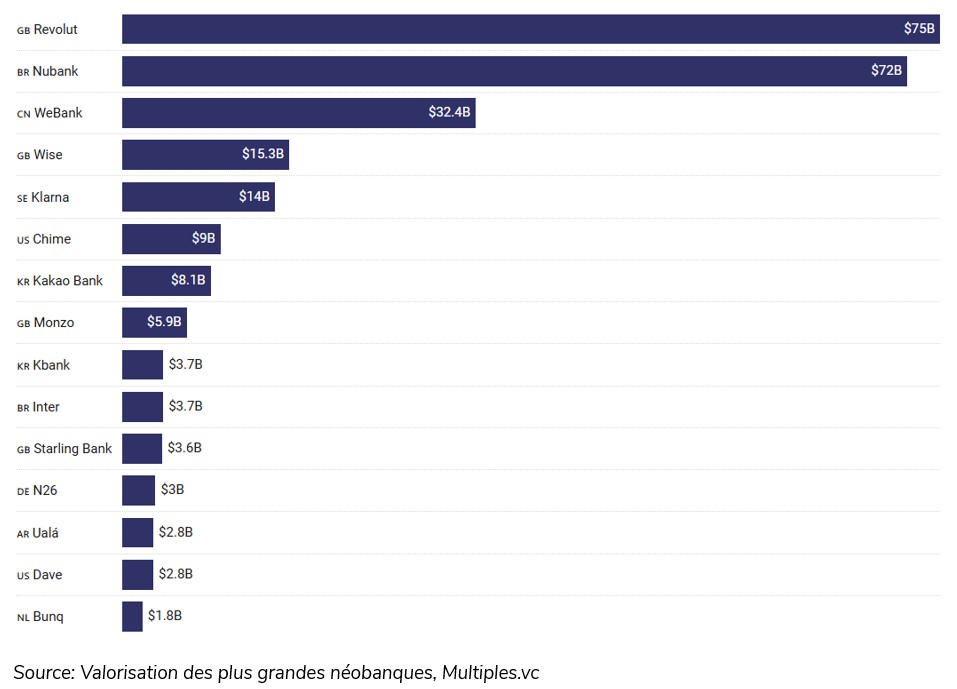

Les néobanques ne sont plus de simples start-ups brûlant du cash ; les acteurs majeurs sont désormais rentables, et certains affichent des valorisations supérieures à celles de banques historiques. À titre d’exemple, la valorisation de Revolut a dépassé celle de Barclays. Mais pourraient-elles réellement remplacer les banques traditionnelles? Ce qui est certain, c’est que le modèle économique de Revolut ressemble aujourd’hui moins à celui d’une banque classique et plus à celui d’une plateforme de services financiers, proposant des paiements transfrontaliers, des offres premium, des abonnements et des solutions d’investissement.

D’autres néobanques rentables viennent s’ajouter au peloton de tête. Selon des données récentes, le secteur mondial des néobanques a généré environ 40 milliards de dollars de revenus en 2023. Les revenus de Revolut (environ 1 milliard de dollars en 2023) sont en forte croissance, et les utilisateurs de néobanques emploient de plus en plus leurs comptes pour des opérations quotidiennes virements, paiements, outils de gestion budgétaire et non plus seulement comme de simples «portefeuilles digitaux».

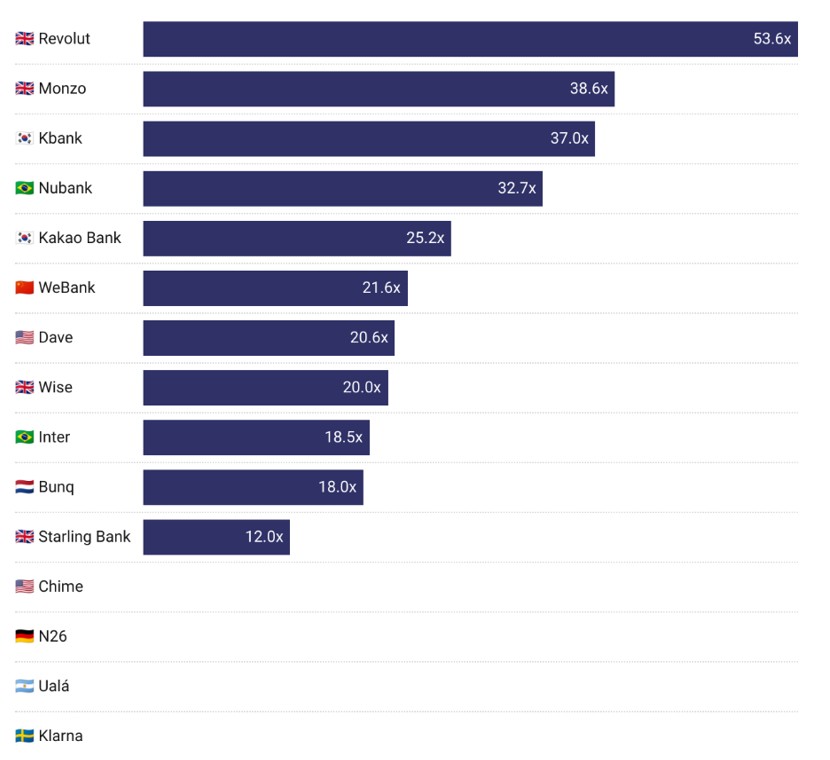

Dans bien des cas, les banques traditionnelles conservent toutefois des atouts majeurs: une marge d’intérêt nette plus solide, un financement par dépôts, une assise réglementaire claire et une diversification de leurs actifs sous gestion. Les néobanques comblent progressivement l’écart en matière d’expérience utilisateur et d’agilité technologique, mais les remplacer totalement paraît improbable, notamment en raison des exigences réglementaires, des coûts en capital et des enjeux de confiance. Les multiples de valorisation (EV/Profit ) attribués par les investisseurs aux néobanques demeurent très élevés, reflétant davantage les attentes de croissance future que la performance financière passée.

Source: Valeur d’entreprise / profits des plus grandes néobanques, Multiples.vc

À l’avenir, les véritables gagnants seront probablement les modèles hybrides: ceux qui parviendront à allier l’agilité technologique et la structure légère des néobanques avec la solidité en capital, les licences et la profondeur de produits des banques traditionnelles. Les néobanques ne remplaceront peut-être pas totalement ces dernières, mais elles les poussent à se moderniser, à réduire leurs frais et à offrir une expérience digitale optimisée. L’avenir dira si elles deviendront les banques de la prochaine génération ou resteront des plateformes financières spécialisées, dépendant de leur capacité à maintenir leur rentabilité tout en gérant la pression réglementaire.

Conclusion

L’histoire des néobanques est passée de promesses audacieuses à une réalité plus nuancée. Leur ascension fulgurante a prouvé que les utilisateurs sont prêts à adopter un modèle bancaire entièrement digital, et plusieurs acteurs majeurs démontrent désormais qu’il est possible d’atteindre la rentabilité. Cependant, remplacer les banques traditionnelles paraît peu probable, du moins à court et moyen terme. Mais qui sait? L’essor de l’intelligence artificielle et son intégration par les néobanques pourraient bien réserver quelques surprises.