À la suite de notre rapport trimestriel sur les obligations, nous souhaitons donner notre point de vue sur l'état actuel de la classe d'actifs, plutôt que de simplement souligner ses avantages, comme on pourrait s'y attendre. Il n'est pas facile de trouver le bon équilibre dans des moments comme celui-ci, où certaines classes d'actifs atteignent des sommets sans précédent ou affichent des degrés de certitude qui semblent irrationnels quant à l'avenir, mais nous devons rester dans les limites des marchés obligataires.

Pour équilibrer cette perspective, voici nos principales préoccupations concernant les marchés obligataires:

- Les spreads de crédit se situent dans leurs moyennes historiques

- La compression des spreads signifie que les actifs les plus risqués offrent encore moins de «valeur» que ceux moins risqués.

- Malgré l’incertitude liée à la géopolitique, l'inflation américaine et l’évolution des taux d’intérêts, les marchés semblent relativement complaisants.

- Peu de défauts de paiement ont été enregistrés malgré la hausse des taux d’intérêt, ce qui signifie que la «purge» attendue n’a pas eu lieu.

Abordons maintenant chacune de ces préoccupations tour à tour, puisqu'elles constituent la base d'un grand nombre de nos opinions positives concernant les obligations en 2025.

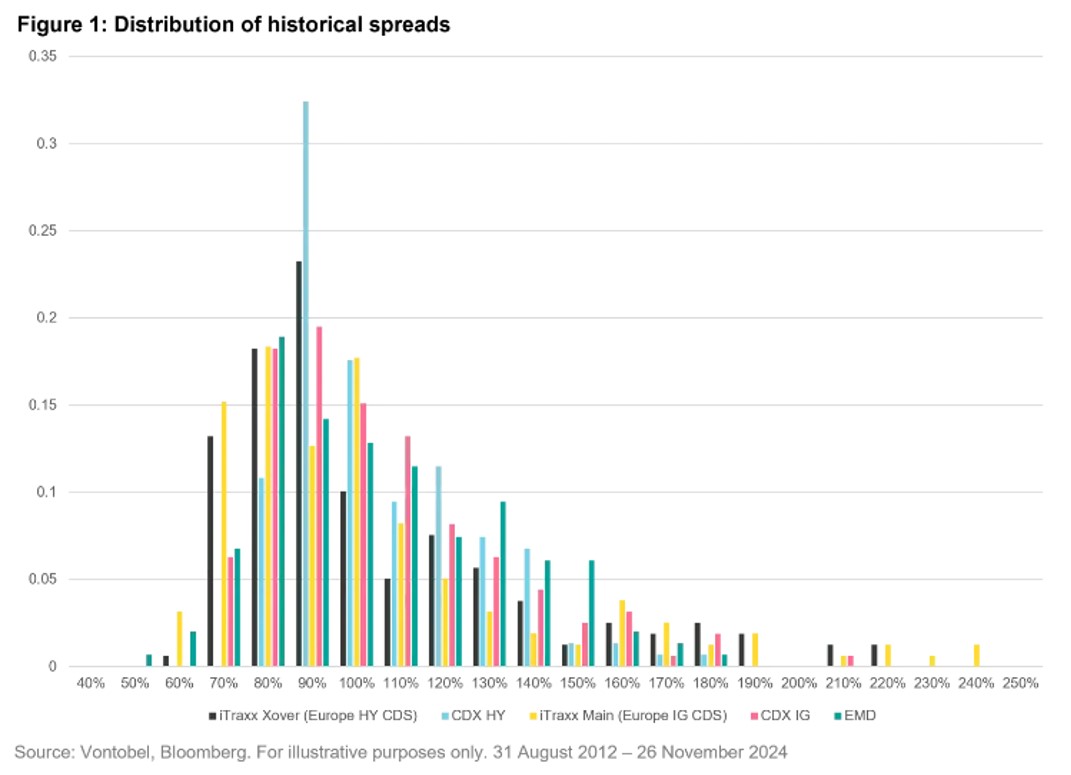

Spreads de crédit

Le premier graphique montre la distribution des spreads par rapport à leur moyenne historique dans cinq grands indices de swaps de défaut de crédit au cours des douze dernières années. Tout d’abord, les distributions sont similaires avec des moyennes ajustées à 100%. En fait, si nous avions étendu la période à l'époque précédant la crise financière, les formes seraient restées homogènes, même si les moyennes se sont déplacées vers des niveaux absolus plus élevés. Ensuite, une partie importante de la distribution se situe au niveau ou en dessous de la moyenne. Il s'agit d'une conséquence naturelle de l'asymétrie de la classe d'actifs. Les spreads étant limités à zéro, ils ne peuvent pas avoir de queue gauche.

Bien que les spreads soient inférieurs à leurs moyennes historiques, ils représentent environ 75% des spreads moyens, mais sont plus proches de 90% des spreads médians, ce qui signifie que ces niveaux sont fréquents. Ayant résisté à la période de hausse des taux d'intérêt au cours des deux dernières années, nous pensons que les prévisions de défauts futurs devraient être révisées à la baisse. Par conséquent, nous pensons que la situation actuelle est justifiée.

Il serait difficile d'affirmer que les spreads de crédit offrent une valeur significative en termes de «bêta». Mais tant que nous resterons à ces niveaux ou aux alentours, la capacité à générer de l'alpha grâce à la dispersion et à une évaluation incorrecte devrait persister.

Compression

Les spreads des obligations High Yield ont surpassé ceux des obligations Investment Grade, la tranche basse de ces dernières surpassant la zone de crossover. Les spreads de crédit d'entreprise ont également surpassé les spreads de crédit souverain. Tout cela est vrai à la fois en termes absolus et relatifs. Cela pourrait laisser penser que la dispersion a diminué, laissant peu d'opportunités aux gestionnaires actifs. Cependant, 2024 a presque prouvé le contraire. Le marché a été volatil, la dispersion a persisté et les investisseurs peuvent toujours obtenir une prime en préférant les marchés émergents aux marchés développés présentant un risque similaire. En outre, les investisseurs peuvent encore tirer de la valeur en sélectionnant le bon instrument d'un émetteur.

En effet, tous les navires sont montés grâce à la marée, mais pas de la même manière. Alors que nous nous trouvons à des niveaux de marché relativement élevés, nous nous attendons à revoir les opinions suivantes un certain nombre de fois en 2025. Il se peut que nous ne soyons pas en mesure de reproduire l'alpha substantiel généré en 2024, mais nous sommes convaincus que des opportunités de le faire se présenteront.

Incertitude

Dans les prochains mois, l'attention se portera principalement sur le régime tarifaire annoncée par la nouvelle administration Trump, ses effets sur le commerce, ses implications pour la Chine, son impact potentiel sur l'inflation et, par extension, sur les taux d'intérêt. Rappelons le contexte:

- Le commerce mondial a explosé au cours des 50 dernières années, passant d'environ 250 milliards 1970 à 19,000 milliards de dollars en 2020.

- L'entrée de la Chine dans l'Organisation mondiale du commerce (OMC) en 2001 a eu un impact profond sur les échanges commerciaux entre les États-Unis et la Chine, qui sont passés de 100 milliards de dollars à plus de 700 milliards de dollars vingt ans plus tard.

- Les États-Unis sont le deuxième partenaire commercial de la Chine, représentant 16% de ses échanges. La Chine est le pays d'où les États-Unis importent le plus, légèrement devant le Mexique et le Canada.

- La Chine est la troisième destination des exportations américaines, loin derrière le Canada et le Mexique, mais presque deux fois plus que le Japon ou le Royaume-Uni, qui sont les cinq autres principaux importateurs des États-Unis.

La campagne électorale de M. Trump a été émaillée de discussions sur les droits de douane, qui se poursuivent encore alors qu'il s’apprête à gravir les marches de la Maison Blanche. Mais les marchés ne semblent pas s’attendre à un impact fortement négatif à moyen terme. Si une chose est certaine dans ce monde d'incertitude, c'est que le président Trump est susceptible de faire bouger les choses. Nous pensons qu'au minimum, cela augmente le nombre d’opportunités, mais cela donne sans aucun doute lieu à un risque de queue plus élevé.

Pas de purge dans les marchés développés, mais un bon nettoyage dans les marchés émergents

Pendant la crise de Covid, nous avons assisté à ce qui pourrait être qualifier de mini-cycle de crédit. Plusieurs sociétés pétrolières et gazières américaines High Yield ont fait défaut, ou se sont déclarées en faillite. Hormis ces sociétés et une poignée de banques de premier plan, peu de défaillances ont eu lieu sur les marchés développés depuis la crise de 2008. Au contraire, de nombreuses défaillances ont eu lieu dans les pays émergents au cours des quatre dernières années, ce qui signifie que presque tous les maillons faibles du secteur obligataire émergent sont déjà tombés. C'est une bonne nouvelle pour les investisseurs et un signe que la bonne santé financière tant évoquée s'est maintenue. Toutefois, cette situation rend les prochaines années préoccupantes. Une bonne liquidation est bénéfique pour le crédit, car elle tend à enforcer une meilleure discipline en matière de prêt et à éliminer les emprunteurs «zombies». Dans ce contexte, nous abordons 2025 en nous attendant à ce que le lent écoulement des obligations High Yield américaines et européennes se poursuive. Cela devrait donner lieu à des poches de volatilité et d'aversion au risque, offrant des opportunités aux investisseurs actifs avertis. Dans les pays émergents, nous prévoyons que les taux de défaillance des entreprises continueront à baisser en 2025.

Mais il ne semble pas que ce soit le moment de plonger directement dans le bêta du marché; 2025 pourrait être amusant!