En 1927, le physicien allemand Werner Heisenberg présentait son «principe d’incertitude»: impossible de connaître la vitesse et la position d’une particule. C’est bien le dilemme des marchés aujourd’hui.

Après un beau premier semestre et un été agité, les investisseurs expérimentent à leur tour ce phénomène: les indices sont proches de leurs sommets historiques, les algorithmes toujours plus rapides et les rotations sectorielles de plus en plus brutales. Dans ces quel positionnement adopter à quelle vitesse ajuster les positions que ralentissement économique, tâtonnements monétaires et tensions politiques font hésiter les marchés?

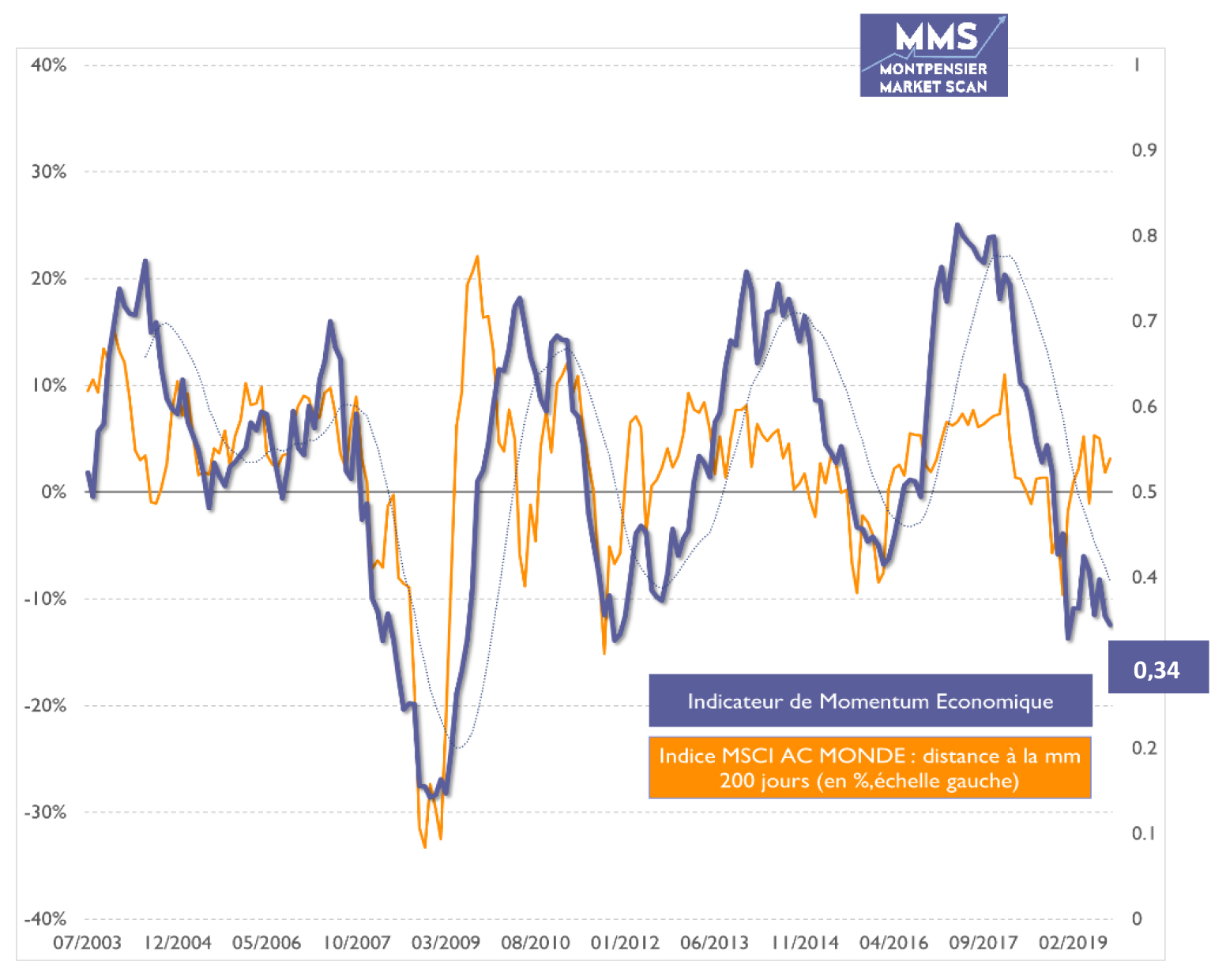

Le ralentissement mondial est clair: notre indicateur MMS de Momentum économique se situe à 34 sur 100 et se rapproche des niveaux de 2011, en pleine crise des dettes souveraines. Toutes les zones sont touchées: la Chine, en proie à la mutation de son modèle de développement et aux tensions sur le commerce, l’Europe, affectée par les difficultés de l’industrie allemande, et même les Etats-Unis.

L’indicateur MMS américain est tombé à 24, un niveau qui matérialise les doutes du tissu manufacturier face à la multiplication des taxes douanières et au ralentissement du commerce mondial.

Le soutien monétaire reste sensible mais moindre qu’en 2015 - 2016: la Banque Centrale Européenne, malgré l’annonce de nouvelles injections de liquidités à hauteur de 20 milliards d’euros par mois à partir du 1er novembre, reste empêtrée dans de fortes dissensions internes, menées par les représentants de l’Allemagne de l’Autriche et, fait nouveau, de la France.

La Fed a baissé ses taux une nouvelle fois en septembre mais peine à redonner de la liquidité à court terme au marché, malgré les centaines de milliards de dollars injectés dans des opérations «repo» depuis le 20 septembre. La Chine, qui semblait s’engager au début d’année à utiliser tous les moyens, y compris monétaires, pour relancer son économie, limite désormais ses opérations de soutien via la PBOC. Bref, les banques centrales tâtonnent.

Quant à la politique, inutile de compter sur elle pour apaiser ces inquiétudes: alors que la désescalade semble engagée entre la Chine et les Etats-Unis avec un nouveau round de négociations – le treizième, chiffre porte-bonheur? –, le retour en force de la procédure d’«impeachment» Outre-Atlantique vient exacerber la polarisation de l’opinion et pourrait, in fine, déstabiliser tout autant Joe Biden le rival «centriste» de Donald Trump, que le président lui-même. Cela ferait alors les affaires des prétendants les plus radicaux du parti démocrate, dont le programme économique est bien loin du «laissez-faire» cher à Wall Street.

Alors, faut-il affaisser les voiles des portefeuilles et se mettre complètement à l’abri de ces eaux troublées? Nous ne le pensons pas.

Tout d’abord parce que l’histoire montre que les entreprises ont toujours montré de formidables capacités d’adaptation à un environnement toujours plus changeant. C’est l’enjeu de la saison des résultats qui s’ouvre tout juste.

Ensuite parce que ralentissement économique n’est pas synonyme de récession à court terme… du moins tant que le consommateur américain reste positif et que les banques centrales veillent à ce que le crédit reste accessible.

Vu le niveau des taux d’intérêt Le choix de la peur est celui de la résignation devant la perte inéluctable de valeur. L’environnement doit inciter à conserver des marges de manoeuvre, mais il faut garder le cap des investissements… tout en surveillant toujours Trump du coin de l’oeil!