Les hyperscalers (Amazon Web Services (AWS), Microsoft Azure et Google Cloud) se sont imposés comme les véritables «gardiens du nouvel or». Avec une part de marché combinée de 62%, les «trois grands» contrôlent l'infrastructure numérique qui rend possibles les mégatendances les plus importantes de notre époque: la numérisation, l'automatisation, l'évolutivité, l'intelligence artificielle et l'internet des objets.

Les hyperscalers ont consolidé leur pouvoir grâce à leur réseau, à la dépendance vis-à-vis des fournisseurs et à une intégration profonde dans les processus métier critiques. La mise en place d'une infrastructure cloud mondiale comparable nécessite des centaines de milliards d'investissements, ce qui crée des barrières à l'entrée prohibitives. Ils ne sont plus seulement des fournisseurs de puissance de calcul, mais des systèmes d'exploitation indispensables à l'économie numérique.

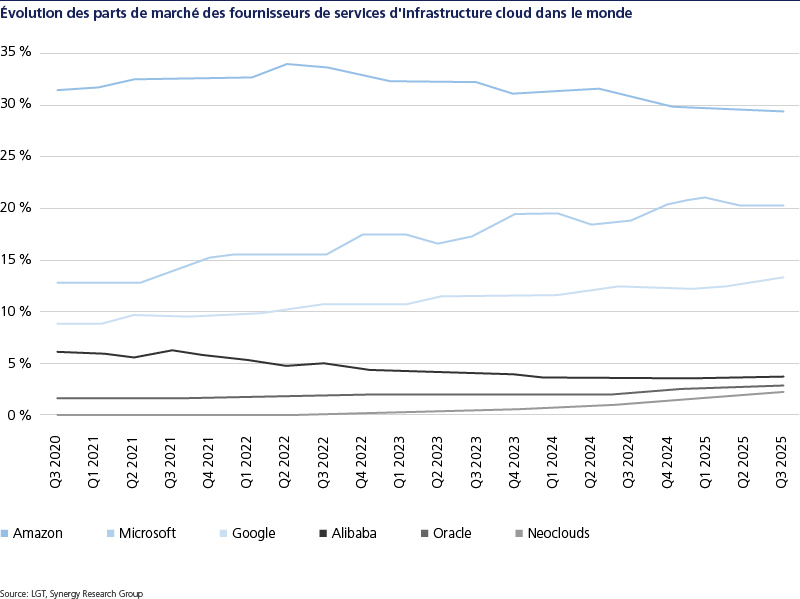

Le contrôle des infrastructures numériques est devenu un élément central de la souveraineté nationale.

Le terme «hyperscaler» désigne les opérateurs et les architectures permettant une évolutivité massive dans le domaine du cloud computing et du big data. Selon la définition de l'IDC, les centres de données hyperscalers doivent disposer d'au moins 5000 serveurs et d'une superficie de 10’000 pieds carrés. La base technologique repose sur le «calcul hyperscale», c'est-à-dire la capacité à s'adapter de manière dynamique à une demande croissante. Contrairement aux centres de données traditionnels qui utilisent une mise à l'échelle verticale, les hyperscalers permettent une expansion horizontale en ajoutant davantage de serveurs avec un traitement distribué sur plusieurs machines.

Cette évolution a commencé dans les années 1950 avec les systèmes mainframe. Le moment décisif est survenu en 2006, lorsque Google a ouvert son premier centre de données hyperscale et qu'AWS a lancé ses services cloud. Aujourd'hui, plus de 1000 centres de données hyperscale sont en service dans le monde entier.

Les hyperscalers sont passés du statut de simples fournisseurs d'infrastructures à celui de fournisseurs de service cloud complets. Initialement axés sur l'infrastructure en tant que service (IaaS), ils proposent désormais des plateformes en tant que service (PaaS), des logiciels en tant que service (SaaS) et l'IA en tant que service (AIaaS). Les entreprises migrent leurs infrastructures informatiques qui demandent beaucoup de capital vers des modèles cloud flexibles et orientés services, transférant ainsi leurs budgets d’investissement informatiques vers les dépenses d'exploitation.

Les avantages économiques découlent d'énormes économies d'échelle: les hyperscalers réduisent le coût par unité de calcul de 30 à 40% par rapport aux centres de données traditionnels grâce à des achats en gros, des systèmes avancés et des contrats à long terme. Le modèle de paiement à l'utilisation permet une adaptation dynamique à la fluctuation de la demande sans avoir une infrastructure surdimensionnée.

Le contrôle des infrastructures numériques est devenu un élément central de la souveraineté nationale. Les Etats-Unis dominent avec AWS (29%), Microsoft Azure (20%) et Google Cloud (13%). La Chine a construit un écosystème autonome avec Alibaba Cloud, Huawei Cloud et Tencent Cloud qui dominent le marché national. L'Europe ne dispose pas d'un hyperscaler mondial et doit faire face aux défis posés par la domination américaine malgré les normes du RGPD. Seul Gaia-X offre une alternative souveraine à l'Europe en matière de cloud.

Les moteurs de croissance comprennent la transformation numérique (seulement 30% des charges de travail ont été migrées), l'intelligence artificielle (les demandes liées à l'IA ont généré 50% de la croissance du marché; le marché de l'IA dans le cloud devrait passer de 102 milliards de dollars en 2025 à 589 milliards de dollars en 2032), l'Internet des objets (les appareils IoT devraient doubler, passant de 19,8 milliards à 40,6 milliards d'ici 2034) et l'analyse des mégadonnées.

La domination des «trois grands» reste protégée par les avantages liés à leur position de précurseurs et aux économies d'échelle. Oracle se classe quatrième grâce aux opportunités offertes par les contrats d'infrastructure GPU. Les fournisseurs de deuxième rang se spécialisent dans les atouts régionaux ou les services d'IA/GPU. La route numérique de la soie chinoise cible les marchés émergents d'Afrique, du Moyen-Orient et d'Asie-Pacifique avec des prix compétitifs et une intégration agressive de l'IA.

Les bénéficiaires comprennent les trois grands hyperscalers, les fournisseurs de niveau deux spécialisés dans des niches et les hyperscalers chinois. Le pouvoir structurel s'étend à toute la chaîne de valeur numérique: les fabricants de semi-conducteurs, les ODM/OEM de serveurs, les REIT de colocation, les fournisseurs de technologies réseau, les fournisseurs de solutions énergétiques et de refroidissement, les entreprises SaaS et les intégrateurs cloud bénéficient tous des investissements des hyperscalers.