Cessant de nier l’évidence sur l’impact du coronavirus, Donald Trump a mis en marche le réacteur monétaire et budgétaire américain. Quelles peuvent en être les conséquences?

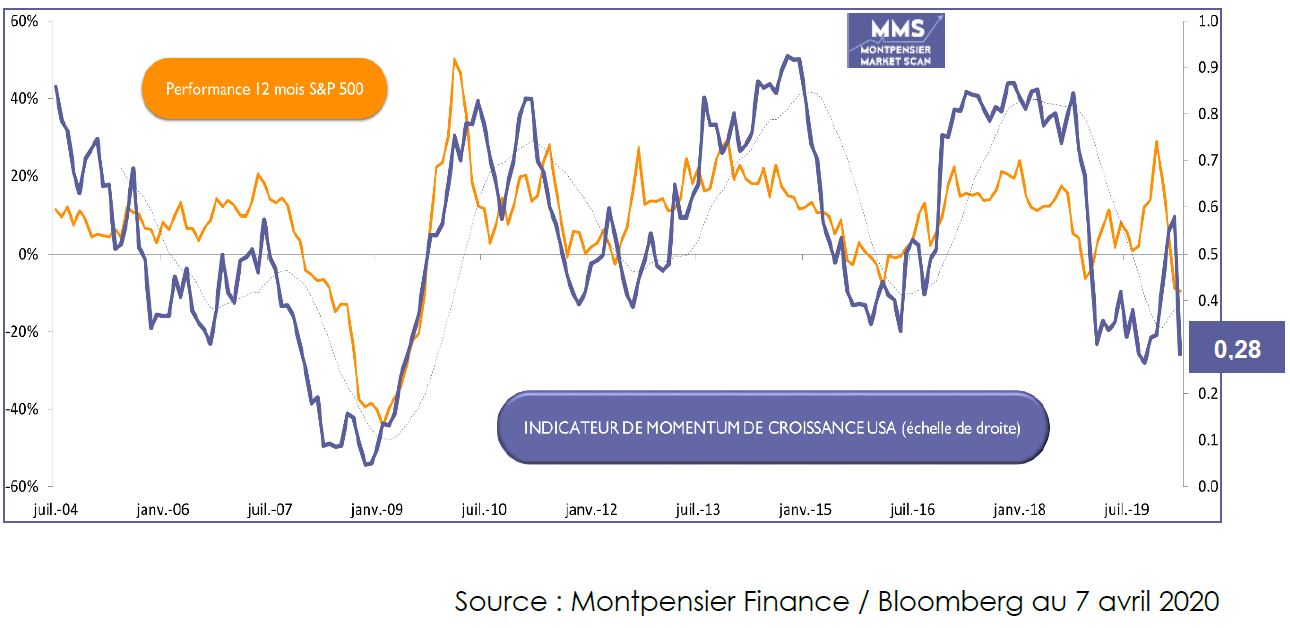

Notre indicateur MMS de Momentum économique américain, désormais à 28, est brutalement redescendu sous le niveau d’expansion et devrait poursuivre sa baisse en avril. La contraction de l’activité sera brutale au deuxième trimestre, JP Morgan évoquant même une baisse de 34%!

Très vite, les plans de soutien se sont mis en route. La Fed d’abord, sous la pression de Trump: taux directeurs ramenés à zéro le 22 mars, soutien «illimité» au marché obligataire – y compris crédit à la consommation et emprunts étudiants, une première – et injections massives de liquidités dans le marché monétaire. Sans compter des accords de swaps avec les principales banques centrales internationales pour éviter toute pénurie de dollars dans le système financier, à partir du 23 mars et jusqu’à fin avril.

Le Trésor américain et le Congrès ensuite - toujours sous la pression de Trump : un plan de relance gigantesque de 2000 milliards de dollars est finalement voté le 27 mars. Il cible large : ménages, petites et moyennes entreprises, et même les collectivités locales, tout le monde aura sa part. Et on commence déjà à parler d’un deuxième plan, complémentaire et destiné aux infrastructures, de 1500 milliards de dollars ! De quoi faire exploser le déficit budgétaire bien au-dessus de 10% du PIB dès cette année.

Pour la première fois depuis fin 2001, après les attentats du 11 septembre, politique monétaire et budgétaire sont donc toutes les deux simultanément puissamment expansives Outre-Atlantique. Cela devrait renforcer leurs effets sur l’économie et accélérer le rebond.

C’est bien tout le pari de Trump qui a besoin d’une économie en état de marche pour être réélu. Cette fois encore l’Amérique a donné le ton aux autres pays: l’Europe aligne les milliers de milliards via la BCE, l’Union Européenne et les Etats Membres et le Japon suit le mouvement.

Reste maintenant à piloter avec doigté cette gigantesque machinerie destinée à éviter une nouvelle Grande Dépression.

Le coeur de ce puissant réacteur est en effet une nouvelle fois la dette. Celle émise par les entreprises et surtout par les Etats que les Banques Centrales sont contraintes d’acheter.

La dette publique des Etats-Unis devrait dépasser 100% du PIB en 2021 et celle des Etats européens va elle aussi exploser dès 2020, au-delà de 110% pour la France et l’Espagne et de 150% pour l’Italie!

Pour éviter une explosion financière, les solutions sont connues mais complexes à manier dans la durée et surtout dans ce contexte : hausses d’impôts (socialement compliquées), inflation (difficile à générer et plus encore à maitriser une fois le processus enclenché) et réglementation financière privilégiant les titres de dettes d’Etat (simple à mettre en oeuvre mais forcément limité vu l’ampleur du sujet).

Cette équation s’imposera à tous… sauf peut-être à la Chine, l’autre «coeur de réacteur» de l’économie mondiale. Xi, contrairement à Trump, se montre économe des deniers de l’Etat en ne mettant pas en oeuvre une relance «tous azimuts» comme en 2008. Même la Banque Centrale Chinoise se contente de baisser – modérément – les taux et d’alléger les contraintes réglementaires sur les banques. Pas de QE chinois à ce stade. Prudence chinoise versus audace américaine. Les dés sont lancés.

Stimulé par toutes ces mesures, le marché américain est revenu à sa moyenne 200 semaines (SP 500 à 2650). C’est un repère très important à suivre.