La question est de savoir quel sera le moteur des marchés. Trois thèmes principaux devraient émerger au prochain trimestre.

Dans un monde où la Fed est dans l’expectative et où la PBOC assouplit sa politique, la position de repli est une quête de rendement incessante, essentiellement sur les courbes des obligations souveraines et d'entreprises,ainsi que sur l’indice S&P 500. La question est de savoir quel sera le moteur des marchés. Trois thèmes principaux devraient émerger au prochain trimestre:

- Anticipations d’une reprise économique chinoise

- Une Fed dans l’expectative en 2019 alors que nous nous attendons à un relèvement de 25 à 50 points de base au second semestre avant une pause pour 2020.

- Poursuite des négociations commerciales entre les États-Unis et la Chine au second trimestre. Cette tendance pourrait conduire à des risques sporadiques de hausse des droits de douane.

Avec une réserve fédérale probablement en suspens presque jusqu'en 2020, la tendance naturelle est une quête de rendement généralisée, des pays développés aux marchés émergents. Les spreads de crédit européens sont serrés, tandis que les spreads d’investissement aux États-Unis vont sans doute se contracter. Sur ce segment, la préoccupation se concentre sur un groupe de sociétés fortement endettées. Les craintes d’un ralentissement de la croissance ont contraint certaines entreprises à se désendetter, mais ce n’est qu’un début. Notez également que la situation des compagnies pétrolières à haut rendement est préoccupante, particulièrement si les cours pétroliers devaient plonger de nouveau pendant une période prolongée.

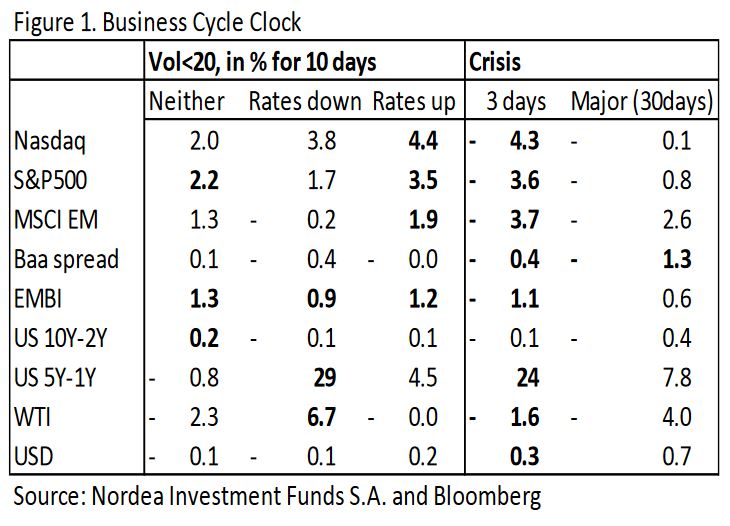

Historiquement, nous savons que l’indice S&P 500 devrait afficher des performances satisfaisantes dans le contexte actuel et futur. Si l’on examine la ligne relative à l’indice S&P 500 dans la Figure 1, on constate que dans un contexte de volatilité normale où la Fed est dans l’expectative, les rendements s’élèvent à 2,2% sur une période de dix jours et sont importants sur le plan statistique (en gras). Dans un contexte où la Fed se montre conciliante, il n’y a aucun résultat manifeste, et en cas de relèvement de taux, les rendements sont de 3,5% sur 10 jours (notre scénario pour le second semestre), bien que ce ne soit clairement pas celui du marché. En cas d’accès de volatilité extrême, avec un indice VIX supérieur à 30, le S&P 500 perd 3,6% sur trois jours et en cas de prolongation, la seule conclusion qui s’impose est que le crédit affiche des performances médiocres.

La question est de savoir si nous connaissons une tendance positive à long terme pour les actions américaines. Cela dépendde l’absence de surchauffe du marché du travail, subordonnée au resserrement de la Fed avant un regain trop marqué de l’inflation. Dans un sens, il y a fort à parier que la Fed se soucie davantage de la croissance que de l’inflation. Autrement dit, la majeure partie des gains de la croissance va revenir aux détenteurs d’actions, et non aux ménages. Cela suppose également que l’endettementne s’accumule pas au point de provoquer l’effondrement du carry trade. Cela dépend de la réglementation; les sociétés non financières sont en partie libres de telles entraves. Par conséquent, on peut affirmer que la tendance pour les actions américaines est favorable, mais que des effondrements du carry trade sont possibles, même s’il ne s’agit pas de notre scénario de référence.

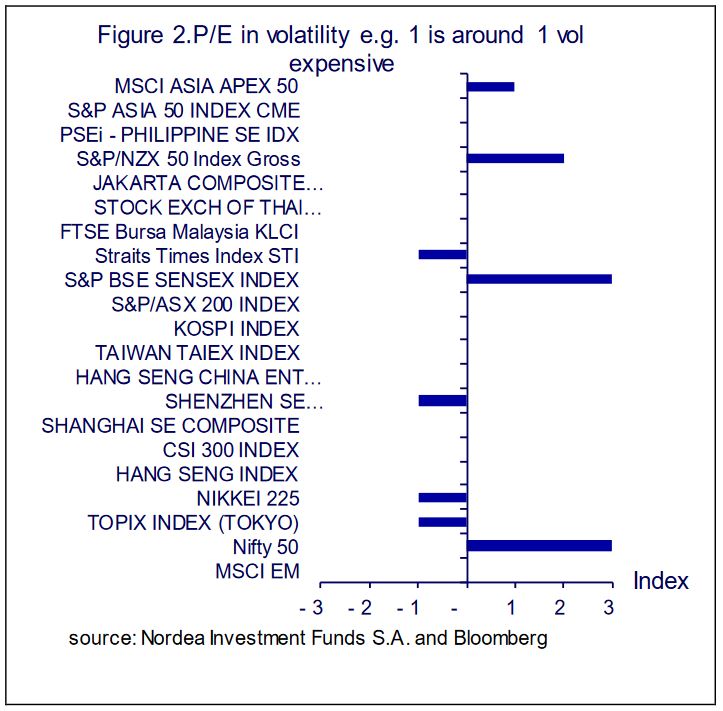

Dans un contexte de faible volatilité, la quête de rendement profite aux marchés émergents, mais n’est pas générale, puisque les fondamentaux, les valorisations et les facteurs techniques jouent un rôle.Cela suppose une approche bien gérée, car les fondamentaux peuvent se révéler nocifs, notamment en Turquie (indépendance de la banque centrale, inflation, déficit budgétaire et de la balance courante), en Russie (inflation persistante) et en Afrique du Sud (pannes d’électricité, déficits de la balance courante et budgétaires). Restent les valorisations et les facteurs techniques. Selon ces critères, les valorisations des actions sur les marchés émergents hormis l’Inde sont neutres à abordables (voir Figure 2). À en juger par le graphique, on constate que les actions des marchés émergents sont généralement sous-évaluées à -1, à savoir que le P/E est inférieurà sa moyenned’un à deux points de volatilité. Les deux principales données sont les suivantes: les actions indiennes, très surévaluées, et les actions chinoises plutôt bon marché.

Les facteurs techniques, au sens des flux et des dynamiques de prix, font état d’un redressement avec peu d’entrées de capitaux étrangers. Alors que se poursuit la quête de rendement, entraînée tardivement par une vision plus optimiste de la croissance américaine, les capitaux étrangers devraient revenir, aidant dans une certaine mesure les devises des marchés émergents, mais les dettes et les actions des marchés émergents dans une bien plus grande.

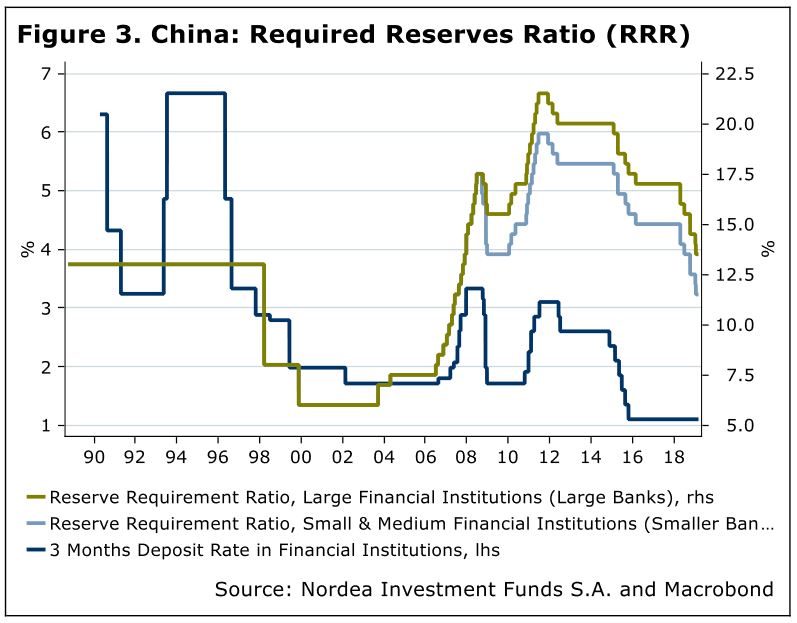

L’assouplissement continu de la politique de la PBOC devrait aider l’économie chinoise à se redresser dans un ou deux trimestres. Par exemple, nous tablons sur de nouvelles baisses du taux des réserves obligatoires, qui présente une forte marge de baisse sur le plan historique (voir figure 3). Cela va contribuer à restaurer le bilan des banques, les incitant à prêter davantage alors que l’octroi de crédits repart à la hausse. Parallèlement, la PBOC va sans doute trouver des moyens d’injecter des capitaux dans son secteur bancaire, mais non dans la banque de gros comme dans les années 1990. Les négociations commerciales, loin d’être un processus simple, devraient contribuer à dissiper le pessimisme quant au caractère sous-évalué des actions et des obligations nationales: elles sont sous-évaluées pour une bonne raison (nous escomptons une amélioration des problèmes de bilan et du ralentissement dela croissance).

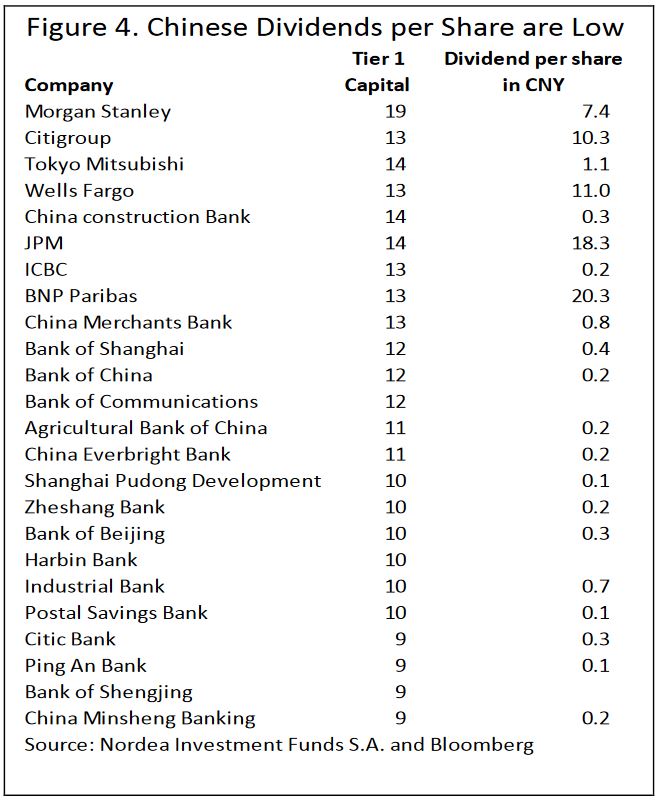

Afin d’examiner le problème de bilan, étudions les dividendes versés par les banques chinoises (voir figure 4). Par exemple, la banque nationale Zheshang offre un dividende par action de 0,2 CNY. On constate que les banques internationaleset régionales chinoises offrent un rendement des dividendes par action très faible par rapport aux banques occidentales d’envergure mondiale. Puisque la capacité à verser un dividende élevé est un signe manifeste de bilan sain, il est clair que certaines banques chinoises, sans douterégionales, ont des difficultés avec la qualité de leurs bilans.Cela implique alors que certaines entreprises chinoises, auxquellesles banques sont exposées, ont également des problèmes de bilan.

En ce qui concerne les négociations commerciales avec les États-Unis, alors que l'optimisme est de rigueur, la réalité est qu'il reste une chance que les États-Unis se retirent. Comme les États-Unis ont déclaré qu'ils maintiendraient les droits de douane pendant un certain temps, les chances d'un accord sont très bonnes, car elles constituent une menace crédible.

Dans un tel contexte de valorisations bon marché et de redressement de la croissance, les obligations et les actions chinoises ainsi que de la région APAC (avec une certaine réserve sur la Corée du Sud) sont attractives, d’autant plus que les actions chinoises sont davantage intégrées aux indices actions internationaux.

La Fed devrait rester dans l’expectative au deuxième trimestre avant de procéder à un ou deux relèvements de taux à partir de juin, puis de marquer une pause en raison des élections américaines, tandis que la Fed voit une pause en 2020. La Fed peut se permettre d’attendre de voir l’impactdu resserrement passé, puisque l’inflation demeure maîtrisée, même avec un marché du travail tendu. La courbe de Phillips, à savoir la relation entre le chômage et l’inflation, s’est rompue pendant un moment, très probablement du fait de la mondialisation d’une partie du marché du travail. Par exemple, si une société informatique n’est pas disposée à payer des prix plus élevés, elle peut importer auprès d’une source plus abondante. La Fed s’en tient au concept selon lequel un taux de chômage très faible se traduit finalement par une hausse de l’inflation, car c’est une question de bon sens. Même si on ne peut pas prouver que la courbe de Phillips fonctionne par manque de données, cela ne remet pas en cause son existence dans les extrêmes. Par conséquent, il faut s’attendre en définitive à un durcissement de la politique monétaire de la Fed par anticipation du regain d’inflation.

Pour l’instant, il n’y pas d’urgence, car l’inflation est sous contrôle pour diverses raisons:

- Le Fonds Monétaire Internationala évalué le taux de chômage supérieur de 0,8 à 2% par rapport à l’Enquête de population active, puisque certains sondés sont réticents à reconnaître leur situation de chômeur (document de travail du FMI WP/19/40),

- Le taux d’activité ne décline plus et devrait croître lorsque les salaires augmentent suffisamment,

- L’immigration illégale existe toujours aux États-Unis,

- La concurrence est largement oligopolistique aux États-Unis, comme en Norvège et en Suisse, ce qui donne lieu à la rigidité des prix,

- La productivité et le risque d’externalisation dans les secteurs matures pourraient être plus importants que l’on ne pensait initialement, et

- Les cours pétroliers sont susceptibles de rester à des niveaux faibles, compte tenu de l’offre de pétrole de schiste aux États-Unis.

À un certain point, toutefois, la Fed va estimer que les risques sur le marché du travail sont si considérables que les pressions salariales vont augmenter rapidement et se traduire par un regain d’inflation. Cette probabilité augmente au fil des mois tant que l’économie continue de croître à un taux légèrement inférieur à la moyenne. La Fed aura alors le choix entre une pause, courir derrière la courbeou augmenter les taux plus qu’attendupar le marché, puis rester stable. Dans le second cas, les rendements souverains d'un à deux ans seront supérieurs aux rendements à long terme. Dans le troisième scénario, les rendements à court terme et à long terme augmentent ensemble. Actuellement, ni le deuxième, ni le troisième scénario ne sont attendus.Au second trimestre, la courbe des obligations souveraines américaines devrait osciller entre ces tendances concurrentes, ce qui suggère une gestion active.

Notre argumentaire se présente comme la coexistence de plusieurs scénarios concurrents de la Fed. En outre, il existe une série de risques traditionnels:

- Facteurs manquants ou mal évalués. Alors que l’on peut déduire que les négociations commerciales ont représenté un facteur important pour les actions chinoises, ce qui manque probablement est le volume réel du marché des prêts non productifs. Ce volume doit être important sur les postes hors bilan des banques, notamment des banques régionales. Ce qui manque également est la cohérence entre un marché obligataire pessimiste au sujet de la croissance et un marché des actions optimiste. Généralement, une telle opposition se dénoue en faveur des obligations. Notre argumentaire est que les obligations pourraient finalement avoir gain de cause en 2020.

- Mauvaise évaluation de l’importance de chaque facteur ou omission de certains d’entre eux. Au sein de notre argumentaire, l’accent a été placé sur la Chine et les États-Unis, mais il existe des événements spécifiques sur les marchés émergents. Nous avons par ailleurs ignoré totalement les risques politiques et juridiques.

- Sous-estimation du caractère prospectif du marché. La sagesse veut que le marché actions peut anticiper jusqu’à trois trimestres et le marché obligataire, avec moins de variables, jusqu’à trois ans.

- Un biais inhérent, tel qu’une tendance à l’aversion au risque:Les risques à notre argumentaire devraient être considérés d’un point de vue neutre, mais le sont rarement, d’où l’attention portée aux indicateurs.

Nous sommes optimistes au sujet des obligations et des actions des marchés émergents, ainsi que des actions des marchés développés, sur l’hypothèse que la Fed reste dans l’expectative au deuxime trimestre (2020 pour la Fed), puis procède à un léger resserrement. Sur le plan de la seule valorisation, les actions des marchés émergents et développés ne sont pas particulièrement surévaluées. D’un point de vue pratique, la gestion active de l’allocation d’actifs est sans doute judicieuse, compte tenu, par exemple, de l’erreur d’évaluation complète du segment à long terme de la courbe dollarUS/livre turque.