Les instituts bancaires ont été en mesure de présenter de solides résultats financiers pour ce premier semestre 2020.

Le nombre de banques privées suisses a reculé de 106 à 101 en 2019. Comme le montre l’étude menée par KPMG et l’Université de Saint-Gall (HSG), les instituts bancaires ont été en mesure de présenter de solides résultats financiers pour ce premier semestre 2020 – en dépit de la crise du coronavirus. Cette dernière a toutefois entraîné d’importants changements pouvant bénéficier à toutes les parties prenantes. Par ailleurs, les rendements supérieurs des clients induisent des rendements supérieurs pour les banques.

Dans son étude annuelle «Clarity on Performance of Swiss Private Banks», KPMG et l’Université de Saint-Gall (HSG) se sont intéressés à 84 banques privées opérant en Suisse et ont évalué la performance de ces instituts ainsi que les principales tendances du secteur. Par ailleurs, 27 cadres dirigeants de banques privées suisses ont été interrogés sur leur réaction à la crise du coronavirus et sur l’impact de celle-ci. Ces grands représentants bancaires représentent 55% des actifs sous gestion de l’ensemble des banques privées analysées (1,6 billion de francs).

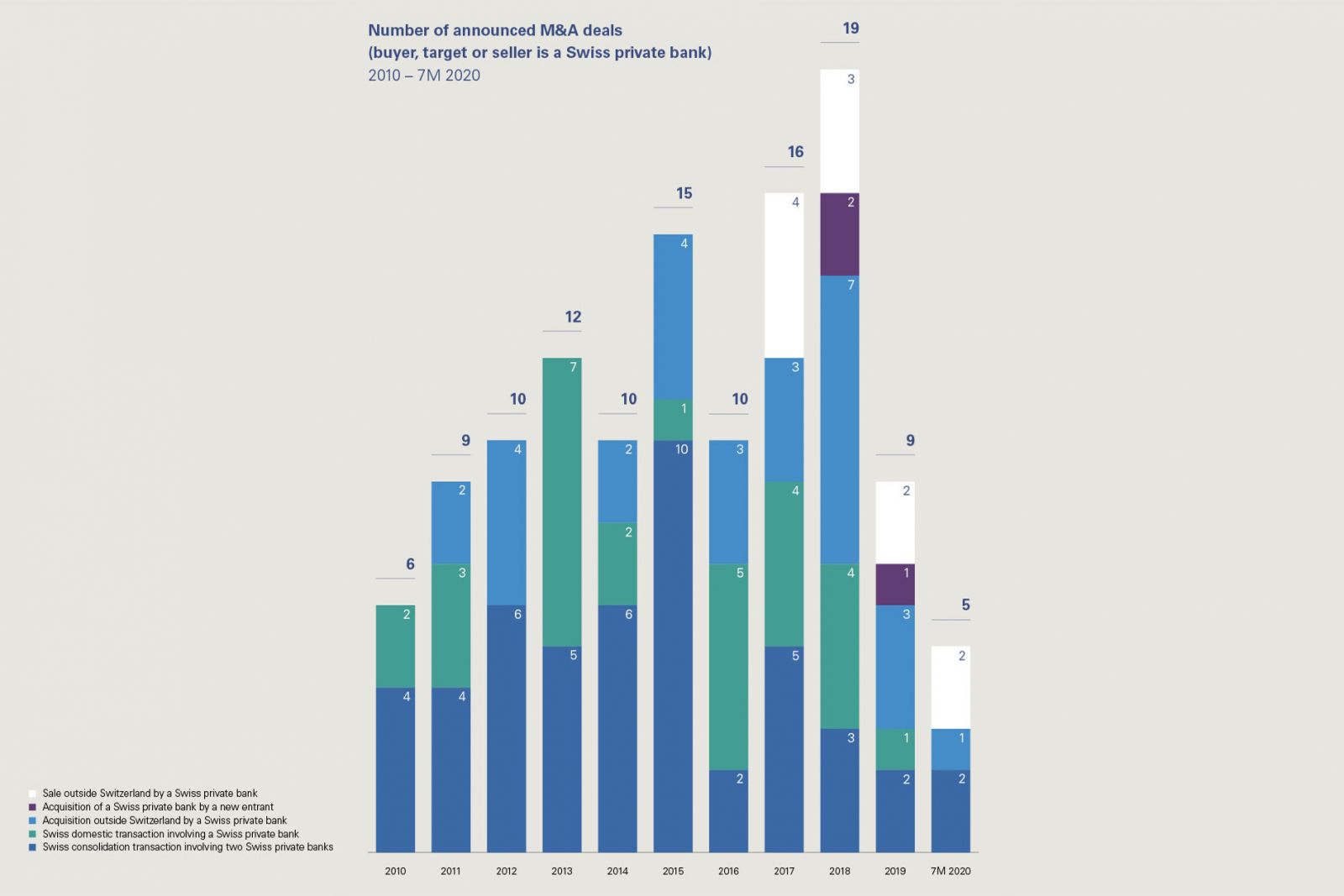

Après avoir totalisé 19 transactions en 2018, les activités M&A ont fortement reculé, avec seulement neuf transactions en 2019 et cinq dans les sept premiers mois de l’année 2020. Au cours de l’année passée, le nombre de banques privées a baissé de 106 à 101. De plus, au cours du premier semestre 2020, un institut supplémentaire a disparu, ce qui conduit à un total de 100 établissements. Depuis 2010, le nombre de banques privées a ainsi connu une baisse substantielle de 39%. Par ailleurs, deux autres transactions ont été annoncées en juillet 2020, ce qui devrait faire passer le nombre de banques privées sous le seuil des 100 instituts d’ici à la fin de l’année.

Au vu de la solide performance financière de la majorité des banques privées suisses durant le premier semestre 2020 par rapport à l’année précédente, la crise du coronavirus ne semble pas avoir exercé de pression financière supplémentaire directe. À long terme, les conséquences économiques de cette crise devraient cependant de nouveau entraîner des années difficiles, amplifier le retrait des instituts non rentables et accélérer ainsi la consolidation des banques privées. La forte pression sur les marges de commission va perdurer, les taux d’intérêts devraient rester bas pendant longtemps et la numérisation systématique et efficace des modèles commerciaux relèvera de plus en plus de la gageure pour les petites banques. Le véritable impact de la crise du coronavirus ne sera visible qu’à partir de 2021, car des transactions tardives seront certainement effectives au cours des prochains mois. Par ailleurs, les effets récessifs d’importants marchés ne se feront pleinement sentir uniquement lorsque les mesures d’aide de l’État arriveront à leur terme.

En 2019, les actifs sous gestion ont considérablement augmenté de 14%, la performance contribuant pour 10% et l’afflux net d’argent frais à hauteur de 3%. Il s’agit d’un accroissement notable de l’afflux net d’argent frais et d’un signe extrêmement encourageant pour le secteur des banques privées, en particulier pour les deux tiers des banques enregistrant un afflux net d’argent frais positif. Néanmoins, l’analyse indique également que la croissance provenant des activités de M&A est restée faible faute de transactions majeures.

essentiellement due aux marchés positifs en 2017 et 2019

Pour la première fois, la performance des banques privées suisses a été considérée sur cinq ans (de 2015 à 2019), dans le but de mieux comprendre les caractéristiques des banques affichant une forte performance. D’après cette analyse, les 84 banques privées étudiées ont augmenté de 616 milliards de francs – ou 27% – leurs actifs sous gestion. Près de la moitié de cette augmentation (283 milliards) provient de la performance, et principalement des marchés positifs durant les années 2017 et 2019. L’afflux net d’argent frais a contribué à hauteur de 153 milliards sur cette période de cinq ans. Ce chiffre englobe également l’ensemble de l’argent frais net engrangé par les banques suite au recrutement de nouveaux chargés de clientèle.

Fait notable, les banques ayant connu une croissance des actifs sous gestion au cours des cinq dernières années tirent mieux leur épingle du jeu, tant du point de vue du rapport coût-revenu que du rendement des fonds propres, que les instituts n’ayant pu augmenter leurs actifs sous gestion. Les établissements ayant enregistré une croissance des actifs sous gestion ont ainsi enregistré un rapport coût-revenu de 80% et un rendement des fonds propres de 5,6%. A titre de comparaison, les banques n’ayant pu parvenir à accroître les actifs sous gestion entre 2015 et 2019 affichent un rapport coût-revenu de 93% et un rendement des fonds propres de 1,1%.

Durant cette même période, les banques ont été très bien capitalisées et globalement en mesure de compenser de substantielles charges supplémentaires. Pour ces banques, le capital minimum réglementaire s’est accru de 853 millions de francs au cours des cinq dernières années, tandis que leur capital imputable a augmenté de 5,7 milliards. Ce phénomène s’explique en partie par le fait que durant la période 2015-2019, moins de 40% des bénéfices ont été distribués aux actionnaires. Au cours de cette période, 29 banques (35%) n’ont versé aucun dividende. En 2019, 54 banques (64%) ont renoncé à une telle distribution.

des rendements supérieurs pour les banques.

L’étude montre par ailleurs que les rendements supérieurs engrangés par les clients contribuent à améliorer la rentabilité des banques – et donc leur chance de survie sur le long terme. Les banques ayant enregistré un rendement positif pour leurs clients au cours des cinq dernières années présentaient une chance de survie de 25% supérieure à celle des banques n’ayant pas dégagé de rendement. Dans le même temps, les instituts ayant généré un rendement pour leurs clients faisaient état d’un rapport coût-revenu inférieur et d’un meilleur rendement des fonds propres.

Au total, 27 cadres – principalement des CEO – ont fait part de leur opinion sur la crise du coronavirus durant le premier semestre. Globalement, les banques privées ont jusqu’ici bien maîtrisé cette situation. Il apparaît que les plans de gestion de crise ont été rapidement mis en œuvre et que la plupart des banques ont introduit le télétravail en l’espace de quelques jours seulement. Du fait d’un octroi de crédit circonspect au cours de ces dernières années, les pertes de crédit ont été limitées. Seulement quelques banques ont dû engager un programme de réduction des coûts en raison de la crise du coronavirus.

Selon les cadres dirigeants interrogés, la relation avec la clientèle s’est renforcée au cours de la crise. Un élargissement des canaux de communication a même conduit à une amélioration du dialogue avec les clients. L’acquisition de nouveaux clients est toutefois jugée difficile, car lors des premiers contacts en particulier, les clients potentiels privilégient encore les rencontres en personne.

gage de plus-value pour toutes les parties prenantes.

La crise du coronavirus a témoigné de la vitesse à laquelle les banques étaient capables de mettre en œuvre des changements. Les optimisations numériques, remises à plus tard depuis des années, ont été réalisées rapidement suite à l’annonce du confinement – s’accompagnant d’horaires de travail plus flexibles, d’une efficience accrue, d’une communication plus intense avec la clientèle, de nouvelles solutions numériques telles que le «Online Client Onboarding» et d’automatisations de processus dont profitent au bout du compte les principales parties prenantes des instituts financiers, à savoir les actionnaires, collaborateurs et clients. Les banques prospères continueront de capitaliser sur ces enseignements.

Pour accéder à l’étude (en anglais), cliquez ici.