Graphique de la semaine de DWS. Il y a plusieurs raisons de penser que, contrairement à l'économie, l'inflation pourrait connaître une reprise en V.

De nombreuses récessions d'après-guerre ont suivi le même schéma. Lors d'une récession, quelle qu'en soit la cause, les ménages et les entreprises deviennent toujours plus économes: le taux d'épargne augmente. Dans les modèles économiques typiques offre/demande, la courbe de la demande se déplace donc vers la gauche. Ce qui conduit à un nouvel équilibre au sein duquel la production économique et les prix sont plus bas qu'auparavant. En fonction de la souplesse avec laquelle les salaires et les prix réagissent, l'effondrement peut durer un certain temps. Selon de nombreux économistes, seuls les programmes de relance mis en place par les gouvernements permettront à la production de revenir rapidement à son niveau initial.

Ces derniers temps, les aides fiscales et monétaires n'ont pas manqué. Toutefois, la récession provoquée par la crise du COVID-19 a également gravement affecté l'offre. De nombreuses restrictions ont été imposées pour empêcher la propagation du virus. Les restaurants, les hôtels, les gymnases et autres prestataires de services ont été particulièrement touchés par diverses mesures de confinement. Dans le modèle offre/demande, cette réduction de l'offre demandée par l'État entraîne un déplacement de l'offre et de la demande vers la gauche. Le nouvel équilibre résultant de la récession due au COVID-19 se traduit donc par une baisse significative de la production économique. Toutefois, la baisse du niveau des prix resterait assez modeste.

s'accompagnerait d'un niveau de prix nettement plus élevé.

Les données sur l'inflation publiées récemment semblent confirmer ce point de vue théorique. Sans tenir compte de la composante énergétique, qui, grâce au prix du pétrole, a connu des fluctuations importantes en 2020, le taux d'inflation dans la zone euro était de 1,3% en juin. C'est exactement le même niveau qu'au début de l'année.

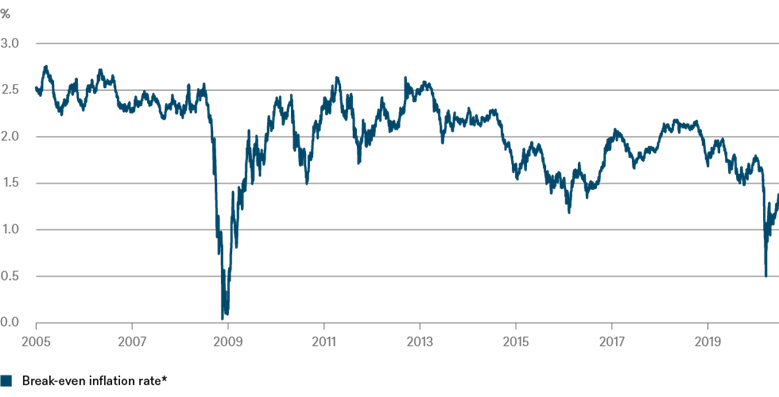

Une question demeure: à quelle vitesse l'offre est-elle susceptible de se rétablir? Certaines restrictions resteront probablement en place pendant de nombreux mois, afin d'éviter de nouvelles vagues de maladies. Cela signifie que la courbe de l'offre resterait bloquée à gauche de son ancien niveau, même si la courbe de la demande se déplace à nouveau vers la droite, à mesure que les consommateurs et les entreprises recommencent à consommer davantage. La hausse de la production économique s'accompagnerait alors d'un niveau de prix nettement plus élevé. Les craintes d'un tel scénario se reflètent sur le marché obligataire. Comme le montre notre Graphique de la semaine, ci-dessous, la différence entre le rendement nominal et le rendement réel des obligations d'État américaines suggère que les attentes en matière d'inflation ont considérablement augmenté depuis leur creux de mars. Il est donc tout à fait probable que, contrairement à l'économie, l'inflation connaisse une reprise en forme de V.