Graphique de la semaine de DWS: le marché de l’emploi américain attend toujours un revirement.

Les chiffres de la semaine dernière concernant le marché de l’emploi américain, qui couvrent les emplois non agricoles, n’ont pas été catastrophiques, mais ils indiquent clairement un ralentissement.

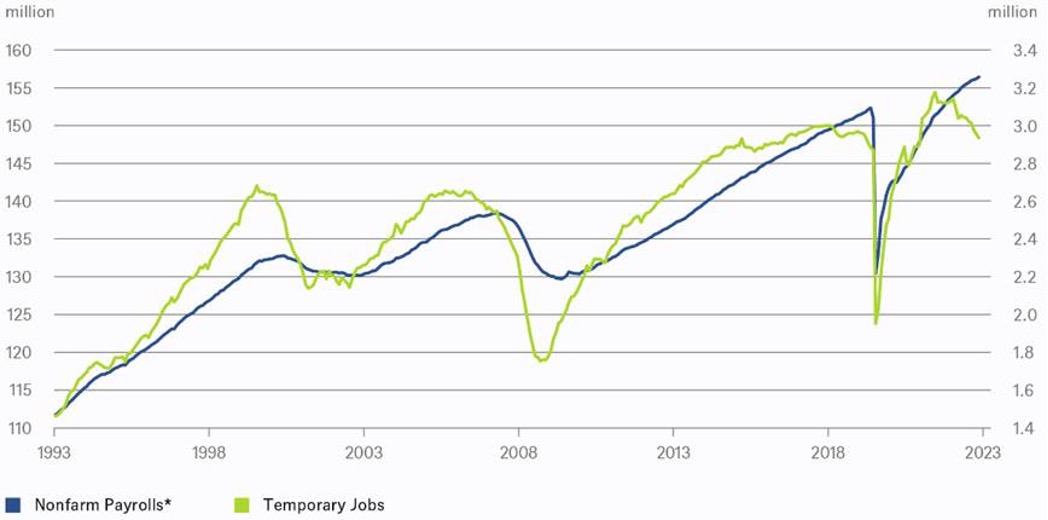

L’une des particularités des prévisions économiques est que les choses semblent rarement aussi claires en temps réel qu’avec du recul. Prenons l’exemple des signes d’affaiblissement de l’économie, et plus particulièrement des signes plus subtils que l’on peut observer de l’autre côté de l’Atlantique, et non pas ceux plutôt évidents que l’on peut observer en Europe. Depuis un certain temps, nous et d’autres obser-vateurs attendons que le marché du travail américain se retourne enfin, à l’instar de toute une série d’autres indicateurs.

Il n’est donc pas étonnant que chaque nouvelle donnée fasse l’objet d’un examen minutieux. Prenons par exemple les chiffres de la semaine dernière concernant le marché de l’emploi américain, qui couvrent les emplois non agricoles. Sans être catastrophiques, ils indiquent clairement un ralentissement1: le taux de chômage, à 3,8%, a atteint son niveau le plus élevé depuis février 2022. La croissance des sa-laires se ralentit. Les emplois dans les services d’aide temporaire sont généralement un bon indicateur, comme le montre notre graphique de la semaine. En données corrigées des variations saisonnières, ils ont diminué de 3,6% au cours des six derniers mois. À quand remonte la dernière perte d’emplois temporaires d’une telle ampleur? C’était en 2020, à partir du mois de mars, avant la récession due à la pandémie. Avant cela, en avril 2008, en février 2001et en mars 1991. Cela vous rappelle quelque chose?

Avant de tirer des conclusions hâtives, il convient toutefois de garder à l’esprit que les données mensuelles sur l’emploi aux Etats-Unis peuvent être capricieuses, que les ajustements saisonniers sont déli-cats et que même les données agrégées sont sujettes à de nombreuses révisions, souvent très importantes. Par exemple, les embauches du mois d’août ont été nombreuses avec 187 000 emplois créés, mais une révision à la baisse de 110 000 emplois au cours des deux derniers mois suggère que l’élan est un peu moins fort qu’initialement prévu. Par ailleurs, l’offre de main-d’œuvre a augmenté de manière inattendue en août, comme le suggère le taux de participation à la population active, qui est passé de 62,6% à 62,8%. Cependant, toutes les personnes qui sont entrées (ou retournées) sur le marché du tra-vail n’ont pas trouvé un emploi: le taux de chômage est passé de 3,5% à 3,8%, un signal clairement «dovish» pour les banquiers centraux. En conséquence, l’augmentation de l’offre se heurte à une de-mande un peu moins forte, ce qui peut expliquer une croissance plus faible des salaires: les salaires horaires moyens n’ont augmenté «que» de 0,2% d’un mois sur l’autre (m/m), contre 0,4% m/m en juin et en juillet.

Pour les investisseurs, le point clé pourrait être que les dernières données sur l’emploi et l’inflation ré-duisent la pression sur la Fed, car elles soutiennent un « statu quo « dépendant des données lors de la prochaine réunion du FOMC en septembre. Potentiellement, cela pourrait même ouvrir la voie à ce que la Fed n’augmente plus ses taux cette année, et que les prochaines discussions majeures portent sur l’ampleur de la réduction des taux en 2024 - une fois que l’inflation sera suffisamment proche de 2%. Après tout, les consommateurs dépendent de plus en plus de leurs revenus pour financer leur consom-mation, plutôt que de leur épargne excédentaire. D’autres vents contraires se profilent à l’horizon. Le recours accru au crédit à des taux d’intérêt plus élevés, les remboursements à venir des prêts étudiants, combinés à un nouveau déclin de la croissance des salaires et à un nouvel assouplissement des condi-tions du marché du travail pourraient inciter les consommateurs à modérer leurs plans de dépenses da-vantage que ne le suggèrent les récents chiffres élevés de la consommation personnelle.