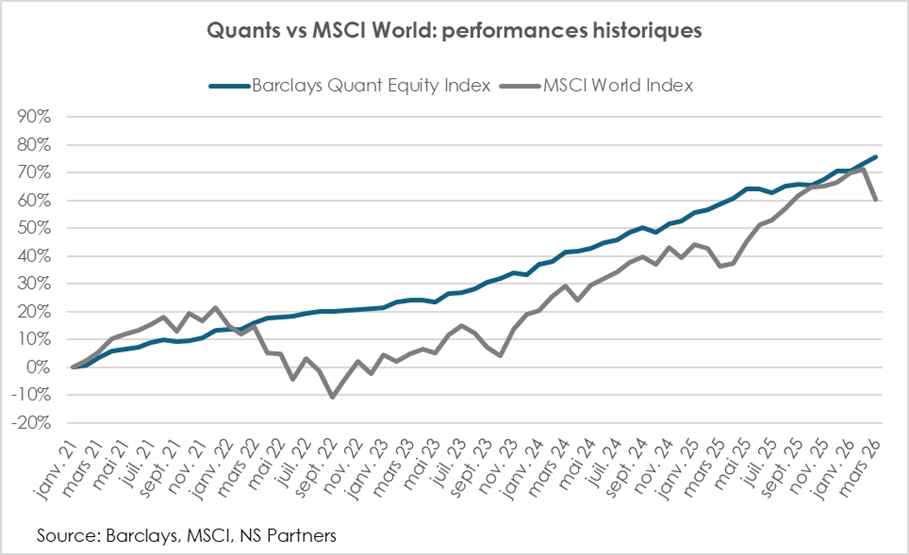

Depuis la sortie du «Quant Winter» entre 2018 et 2020, les stratégies quantitatives ont retrouvé une trajectoire de performance régulière. Cette dynamique s’est traduite par une croissance significative des encours, en hausse de près de 87% sur les cinq dernières années selon Goldman Sachs Prime Services, propulsant plusieurs acteurs au sommet du Global Billion Dollar Club. Comme l’illustre le graphique ci-dessous, cette progression s’inscrit dans une tendance plus large de domination des stratégies systématiques au sein de l’univers des fonds spéculatifs. La domination des fonds quantitatifs est d’autant plus marquée sur le mois de mars ou toutes les autres stratégies alternatives étaient en baisse!

Dans un environnement dominé par les plateformes multi-PM, qui ont fortement gagné en parts de marché depuis 2020 – notamment via un recours accru au levier – les fonds quantitatifs présentent des caractéristiques distinctives. Leur structure de coûts, généralement plus faible, contraste avec des modèles fortement dépendants du recrutement de traders stars. Leur liquidité est souvent supérieure, avec peu de mécanismes de restriction de sortie, et l’investisseur ne supporte pas de risque de compensation (netting risk).

Mais cette montée en puissance repose sur un équilibre plus fragile qu’il n’y paraît. Les stratégies quantitatives s’appuient sur une grande diversité de signaux – fondamentaux, techniques, de flux ou de sentiment – qui fonctionnent dans certains environnements… jusqu’à ce qu’ils cessent de fonctionner. Le point de rupture reste, par nature, impossible à anticiper.

La frontière entre gestion systématique et discrétionnaire tend à s’estomper.

L’épisode d’août 2007 en demeure l’illustration la plus marquante. Dans un jeu de «chaises musicales», le dernier joueur restant captait l’essentiel de la performance. Des phénomènes comparables ont été observés plus récemment, notamment en juillet dernier et, dans une moindre mesure, en octobre, lors de phases de liquidation forcée de positions courtes et de rotations factorielles rapides. Ces épisodes rappellent que la diversification apparente des modèles ne protège pas toujours contre des dynamiques de marché fortement corrélées.

Sur longue période, les stratégies quantitatives ont néanmoins démontré une capacité notable à générer de la performance ajustée du risque, se maintenant parmi les segments les plus performants de l’univers des fonds alternatifs au cours des cinq dernières années. Cette discipline d’exécution, qui élimine en grande partie les biais émotionnels, constitue un avantage réel dans des marchés de plus en plus court-terme.

Mais cette même discipline en constitue aussi la limite. Les modèles restent dépendants des données passées et peinent à intégrer des ruptures exogènes. Le «Liberation Day» en a fourni une illustration récente, de nombreux acteurs ayant été pris de court. Les stratégies quantitatives tendent ainsi à sous-performer lors de chocs macroéconomiques ou géopolitiques inattendus.

L’évolution récente du secteur accentue cette tension. L’usage de l’intelligence artificielle et des modèles de langage s’est fortement intensifié, avec une sophistication croissante alimentée par l’explosion des données disponibles. Pour autant, cette complexité accrue ne garantit pas une meilleure capacité à anticiper les événements extrêmes ni à raisonner comme un investisseur humain.

Dans ce contexte, la frontière entre gestion systématique et discrétionnaire tend à s’estomper. D. E. Shaw, l’un des pionniers du quantitatif, a récemment lancé son premier fonds multi-stratégies en quinze ans reposant sur des approches discrétionnaires. Cette évolution illustre une tendance plus large vers des modèles hybrides, combinant rigueur algorithmique et jugement humain.

Parallèlement, la transformation des horizons d’investissement modifie en profondeur la dynamique des marchés. La durée moyenne de détention des actions américaines est passée de plus de cinq ans dans les années 1970 à quelques mois aujourd’hui. Les plateformes multi-PM, contraintes par des limites strictes de perte maximale, opèrent souvent sur des horizons trimestriels. Les fonds quantitatifs vont encore plus loin, avec des horizons allant de la nanoseconde – via des infrastructures de co-location – à une vingtaine de jours.

Cette évolution contribue à l’explosion des volumes d’échanges. Sur le NYSE, ceux-ci approchent régulièrement des niveaux records, proches de 5000 milliards d’actions échangées en une seule journée. Il convient toutefois de noter que ces données ne reflètent qu’une partie de la réalité: les plus grands acteurs internalisent jusqu’à un tiers de leurs transactions, échappant ainsi aux statistiques officielle.

Au-delà des performances observées, la montée en puissance des stratégies quantitatives soulève une question plus structurelle. Leur part de marché est estimée entre 25% et 30% des encours de l’industrie hedge funds en 2024. Dans un environnement caractérisé par un recours accru au levier et une concentration des flux auprès d’un nombre limité de prime-brokers, le risque de mouvements de correction rapides ne peut être ignoré.

Dans ce contexte, l’enjeu pour les investisseurs n’est pas d’opposer gestion quantitative et approche discrétionnaire, mais de comprendre les conditions dans lesquelles chacune crée de la valeur. Plus que jamais, la sélection des stratégies et leur complémentarité apparaissent déterminantes pour naviguer des marchés à la fois plus efficaces et plus instables.