Si c’est à l’aune du dollar que Donald Trump mesure l’impact de ses déclarations tonitruantes pour régler le déficit commercial américain ou la guerre au Proche-Orient, il a toutes les raisons de continuer à jouer à son Monopoly géopolitique.

D’annoncer que les Etats-Unis vont introduire des barrières douanières en Chine, au Canada ou au Mexique ou que les Etats-Unis vont prendre le contrôle de la bande de Gaza a un seul et même effet: celui de faire monter le billet vert.

Le cours de change d’une monnaie a tendance à s’apprécier lorsqu’il y a de bonnes nouvelles économiques pour le pays concerné, comme par exemple une croissance marquée, qui a toutes les chances d’entraîner une augmentation du taux d’intérêt qui rémunère la monnaie.

A priori, on voit mal comment des taxes douanières ou ce qui s’apparente à un crime contre l’humanité peuvent se traduire par une appréciation du dollar. C’est oublier que l’une comme l’autre de ces menaces génèrent beaucoup d’incertitudes tant politiques qu’économiques et que celles-ci amènent les investisseurs à se ruer sur le billet vert. Et ce, pour une raison très simple: le dollar est LA valeur refuge mondiale par excellence.

Dans les années 60, Valéry Giscard d’Estaing clamait même que la valeur refuge du dollar émane d’un privilège exorbitant: celui qui permet aux Etats-Unis de financer leurs déficits en émettant leur propre monnaie, échappant ainsi aux contraintes économiques qu'affrontent d'autres pays lorsqu'ils doivent équilibrer leurs comptes extérieurs.

Si la Grèce avait une monnaie de référence dans les échanges internationaux, elle n’aurait point besoin de faire appel à des capitaux étrangers pour financer sa dette extérieure, comme elle a dû le faire au moment de la crise de la dette dans la zone euro en 2010. Elle n’aurait qu’à demander à sa banque centrale qu’elle émette de la monnaie et lui fournisse des liquidités propres à financer sa dette.

Le privilège exorbitant du dollar est en grande partie renforcé par son rôle de valeur refuge. En période de turbulences, les investisseurs achètent du dollar et des obligations américaines, augmentant ainsi la demande pour la monnaie américaine. L’afflux de capitaux étrangers vers les bons du Trésor américain permet au gouvernement de financer ses déficits à des taux d’intérêt plus bas. La dépendance des autres pays au dollar renforce son statut hégémonique. Même lorsqu’il y a des alternatives (euro, yuan, or, cryptomonnaies), le dollar reste la référence dominante: le fait que de nombreux actifs et matières premières (comme le pétrole) sont libellés en dollars y contribue fortement.

Parmi la salve d’objectifs cités par le nouveau président des Etats-Unis, je retiendrais les 3 suivants:

- Doper les exportations américaines

- Créer des emplois aux Etats-Unis

- Réduire le déficit commercial, en particulier avec la Chine

Le problème de Donald Trump, c’est qu’il lui faudrait une dépréciation du dollar, et non une appréciation, pour atteindre ce triple objectif.

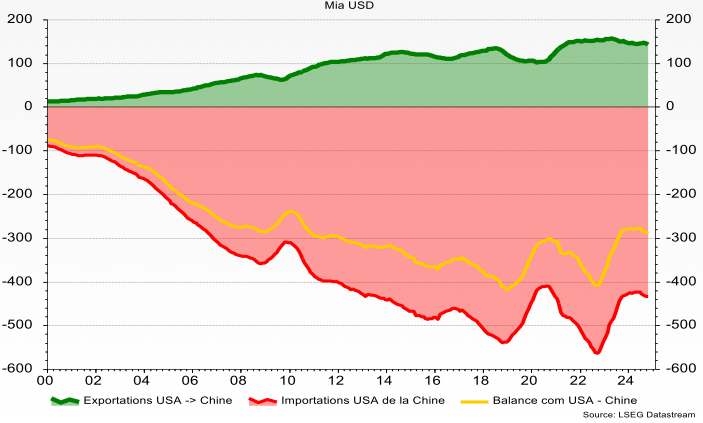

Commençons par la Chine. Les Etats-Unis y exportent 3 fois moins qu’ils n’importent de marchandises depuis l’Empire du Milieu. Résultat, la balance commerciale sino-américaine affiche un déficit de près de 300 milliards pour les Etats-Unis, comme en témoigne notre premier graphique.

La guerre commerciale avec la Chine aura bien lieu

La probabilité qu’il y ait une nouvelle guerre commerciale entre les Etats-Unis et la Chine est donc élevée. Les chinois ont déjà rétorqué aux taxes à l’importation du «made in China» et ils vont continuer à le faire. Une baisse du dollar serait donc nécessaire pour doper les exportations américaines, et atténuer l’impact négatif des représailles chinoises aux tarifs douaniers imposés par les Etats-Unis.

Le nouveau président des Etats-Unis a dû reconnaître que ses mesures protectionnistes allaient renchérir les prix des importations pour le consommateur américain. Les conséquences potentiellement inflationnistes de la guerre commerciale pourraient, elles aussi, contribuer à renforcer le dollar. La raison en est que la Réserve fédérale va probablement adopter une politique attentiste et réserver les baisses de taux d’intérêt promises à des jours meilleurs.

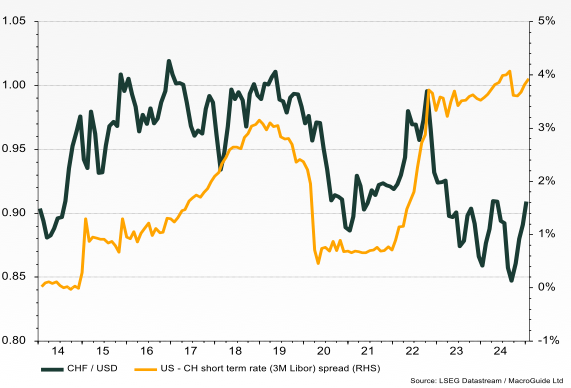

La hausse du dollar depuis que le nouveau président souffle le chaud et le froid sur les partenaires commerciaux des Etats-Unis ne fait d’ailleurs que partiellement compenser le gain qu’aurait dû connaître le billet vert depuis 16 mars 2022, date à laquelle la Fed a commencé un formidable durcissement de sa politique monétaire. Une politique dont témoigne un écart des taux d’intérêt entre le dollar et le franc qui est passé de 0,5% en 2022 à près de 4% aujourd’hui, comme le montre la courbe orange sur l’échelle de droite dans notre deuxième graphique.

L’écart des taux d’intérêt va continuer à favoriser le dollar

Les déficits – tant public que commercial – ont fait leur apparition aux Etats-Unis au début des années 80, suite à la politique de réduction des impôts instaurée par Ronald Reagan qui a dopé la croissance des Etats-Unis, favorisant une hausse du dollar et … des importations, surtout vis-à-vis du Japon, qui occupait à l’époque la place qui est celle de la Chine aujourd’hui.

En 1985, les banques centrales du G5 avaient signé l’accord du Plaza (du nom de l’hôtel à New York où les négociations ont eu lieu). Celui-ci prévoyait de faire chuter le dollar pour réduire le déficit de la balance commerciale américaine. Présenté à l’époque comme un accord entre les Etats-Unis, le Japon, l’Allemagne, la France et le Royaume-Uni, l’accord du Plaza n’a été en réalité qu’un bras de fer entre les Etats-Unis et le Japon visant à renforcer considérablement la monnaie de ce dernier pour effacer son surplus commercial vis-à-vis des Etats-Unis. Cette appréciation voulue du yen porte d’ailleurs le nom de «Endaka» en japonais.

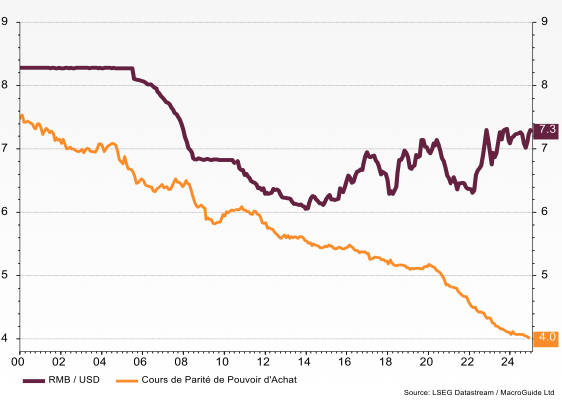

Aujourd’hui, il faudrait envisager un nouvel accord du Plaza où la Chine prend la place du Japon et accepte une forte appréciation de sa devise. Cette dernière serait justifiée si on compare le cours actuel du Yuan de 7,3 pour un dollar américain à celui de la Parité de Pouvoir d’achat de 4!

J’ai bien ri d’ailleurs quand j’ai demandé à DeepSeek de combien le Renminbi était sous-évalué par rapport au dollar. Prudente, l’estimation donnée a été de 10 à 20%. Plus réaliste, ChatGPT donne lui une fourchette de 10 à 30%. Pour ma part, j’estime la sous-évaluation de la devise chinoise à au moins 50%.

Le Yuan est sous-évalué d’au moins 50% vis-à-vis du dollar!

Les chances d’avoir une version chinoise du «Endaka»? Elles sont quasiment nulles. D’une part, le président Trump fera tout pour préserver le privilège exorbitant du dollar et son corolaire, son rôle de valeur refuge. D’autre part, la Chine est bien loin d’accepter une forte appréciation de sa devise, synonyme de chute des exportations et de la croissance, qui n’a d’ailleurs pas besoin de ce genre de choc déflationniste actuellement.

Si le taux de change entre la Chine et les Etats-Unis ne peut être mis à contribution pour résoudre le déficit commercial du dernier vis-à-vis du premier, ce sont des ajustements de politique économiques qui seront nécessaires. Augmenter l’épargne aux Etats-Unis, la réduire en Chine. Réduire les importations aux Etats-Unis, les augmenter en Chine.

A terme, nous n’échapperons donc pas à la nécessité d’avoir une récession aux Etats-Unis et un boom de la croissance en Chine si on veut mettre un terme au déséquilibre commercial entre les 2 superpuissances économiques mondiales.