Comment réduire le risque d’un portefeuille global et améliorant sa performance.

Le private equity est devenue une classe d’actif à part entière pour nombreux investisseurs institutionnels. Cependant, ils se concentrent souvent exclusivement sur le segment du buy-out parce qu’ils pensent que le venture capital est trop risqué et incapable d'atteindre les rendements souhaités. Le venture capital, qui repose sur des entreprises jeunes et à croissance rapide qui redéfinissent des industries bien établies ou en créent de nouvelles, est souvent négligé comme une alternative. La réalité, en revanche, prouve le contraire: si réalisée avec le savoir-faire nécessaire, une allocation au venture capital peut réduire le risque d'un portefeuille et, en même temps, augmenter considérablement les chances de surperformance.

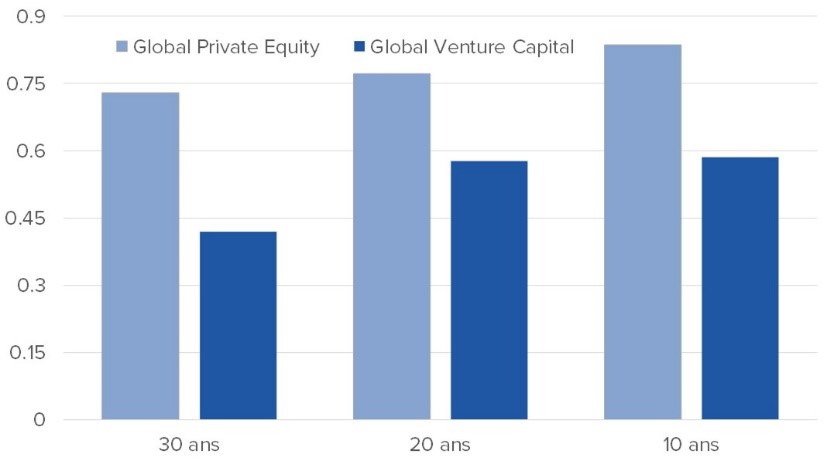

La gestion des risques dans un portefeuille global est aujourd’hui un élément clé de la gestion d’actifs. Le venture capital peut – aussi surprenant que cela semble – contribuer à réduire le risque global en diversifiant mieux le portefeuille d'un investisseur. Le graphique 1 montre la corrélation entre les performances globales trimestrielles du private equity et du venture capital par rapport à l'indice S&P 500.

La corrélation du venture capital avec le S&P 500 comme indicateur des marchés liquides, est nettement inférieure à celle du private equity. L’allocation du venture capital offre donc aux investisseurs une plus grande diversification dans le contexte d’un portefeuille global.

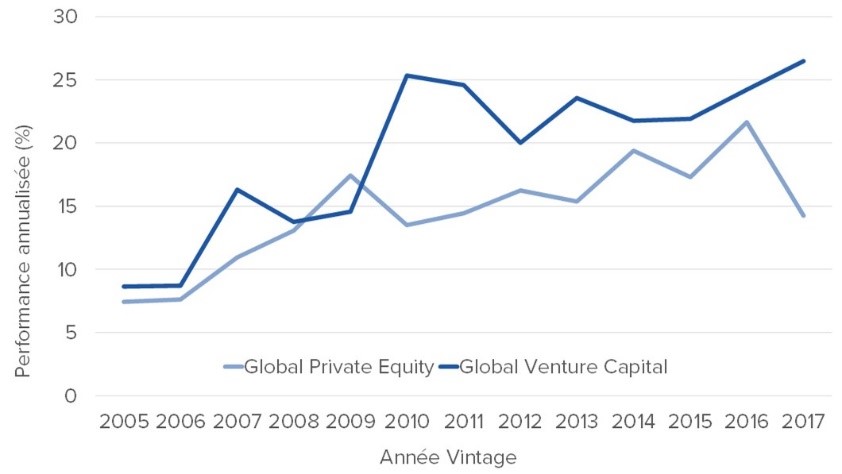

Au-delà de la contribution à la réduction du risque, le venture capital s’est aussi démarqué du private equity par sa performance au cours des dix dernières années. Grace à un environnement où les entreprises technologiques redéfinissent une grande partie de l'économie traditionnelle, le venture capital a obtenu des résultats nettement supérieurs au private equity pour chaque année entre 2010 et 2017 (voir graphique 2).

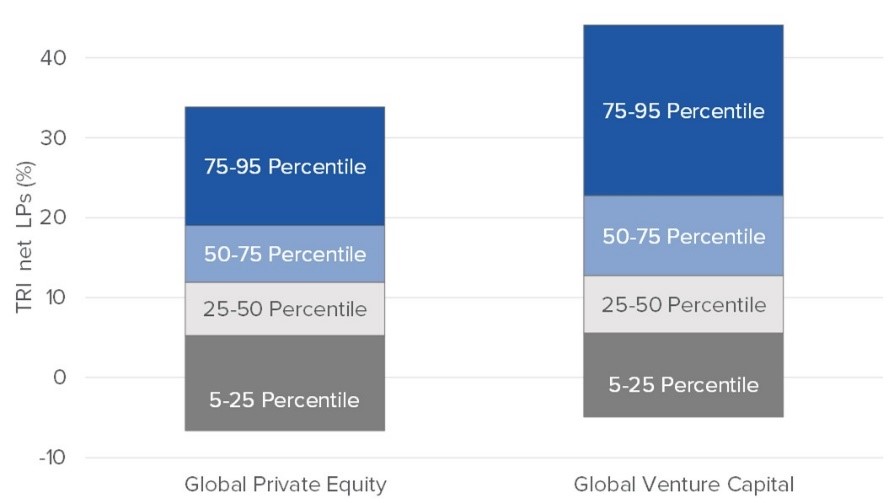

Mais le venture capital n’offre pas seulement une meilleure performance en moyenne. Le graphique 3 compare la performance des fonds lancés entre 2005 et 2017 par quartile. Pendant cette période les meilleurs fonds de venture capital ont surpassé nettement les meilleurs fonds de private equity et les investisseurs ont bénéficié d’une valeur ajoutée significative. Il en va de même pour les fonds les moins performants de venture capital et de private equity. Le venture capital réalise donc l'exploit que les meilleurs et les pires fonds de la classe d'actifs obtiennent de meilleurs résultats que leurs homologues en private equity – et ce tout en réduisant le risque global du portefeuille.

Le venture capital apporte aux investisseurs de meilleures performances et une meilleure diversification du portefeuille. Cependant, ces caractéristiques ont pour contrepartie des performances très variables d'un fonds à l'autre. La bonne nouvelle pour les investisseurs en venture capital est que les performances passées d’un fond sont un bon indicateur des performances futures d’un fonds.

L'étude récente de Tim Jenkinson de l'Université d'Oxford1 montre que 45% des gérants de venture capital dont le fonds précédent était dans le premier quartile ont pu répéter cette performance avec un fonds ultérieur. En comparaison, seuls 33% des gérants de private equity y sont parvenus.

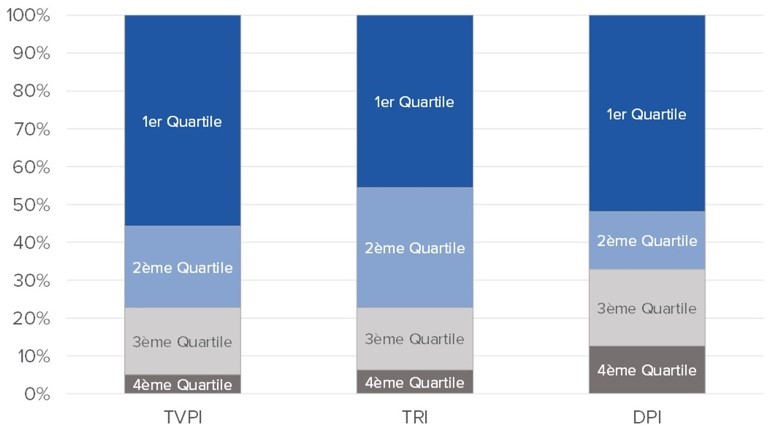

L'expérience de VenCap de plus de 30 ans d'investissement dans des fonds de venture capital confirme ces résultats: les bons gérants de venture capital ont la tendance à surperformer de façon récurrente. C’est la raison pour laquelle VenCap se concentre sur un portefeuille de 14 gérants de première qualité, appelé «core managers». Le graphique 4 montre le classement des fonds des «core managers» de VenCap. Plus de 50% des fonds sont dans le premier quartile selon le TRI et le TVPI, plus de 75% dans le premier ou le deuxième quartile, tandis que seulement 5% sont dans le quartile inférieur. La persistance de la performance se manifeste dans ces chiffres.

Comparaison des 79 fonds qui ont été lancés par les «core managers» de VenCap entre 1995 et 2015. Les données de Cambridge Associates US Venture Capital au 30 Septembre 2020 servent d’indice de référence. La comparaison ne prend en compte que les engagements primaires.

Performance, persistance et diversification à la portée des investisseurs en venture capital

La perception du venture capital est que c’est très risqué. Pour autant, la classe d'actifs peut en fait offrir une surperformance significative et une meilleure diversification que le private equity. Le défi pour les investisseurs sont les grandes différences dans les performances d’un fonds à l’autre. Heureusement, la réponse réside dans la forte persistance de performance au sein du venture capital qui signifie que le classement par quartile des fonds précédents d'un gérant est un indicateur fort de la performance du fonds ultérieur. La sélection active des gérants est donc essentielle et fortement bénéfique.