Au cours des dernières années, nous avons assisté à une «technologisation» du marché boursier américain, à tous les niveaux. En effet, un grand nombre de secteurs qui composent l’indice S&P 500 comptent des entreprises, dont certaines représentant un poids important, présentent également des caractéristiques technologiques (Alphabet et Meta dans les services de communication, Mastercard et Visa dans les services financiers, Amazon et Tesla dans la consommation discrétionnaire, les entreprises du secteur de la santé, etc.) Par conséquent, l’indice S&P 500 dans son ensemble devient intrinsèquement plus axé sur la technologie, ce qui rend la plupart des stratégies plus «technologiques» que par le passé.

En d’autres termes, les stratégies actuelles sur les actions américaines sont, de ce fait, plus exposées à la technologie que par le passé. Cependant, cette «technologisation» contribue-t-elle à la surperformance de la stratégie américaine en matière d’actions?

Nous pouvons dire qu’étant donné que l’indice S&P 500 est de plus en plus «technologique», la capacité à surperformer ne devrait théoriquement pas être affectée par ces changements structurels. Il est difficile de chiffrer le «contenu» technologique des entreprises américaines.

Cependant, pour estimer l’effet de la «technologisation» des secteurs sur la performance, nous testons une version de l’indice Shiller Barclays CAPE® US Sector Net TR (ci-après la «stratégie Shiller US») qui pondère de manière égale les actions des secteurs sélectionnés (ci-après la «stratégie Shiller US IntraEW»), et nous la comparons à la version équipondérée de l’indice S&P 500 (ci-après l’«indice S&P500 EW»).

Ainsi, alors que la stratégie Shiller US investit, à raison de 25% chacun, dans quatre secteurs pondérés en fonction de la capitalisation, la version IntraEW investirait, à raison de 25% chacun, dans des secteurs à pondération égale, réduisant ainsi le «contenu» technologique du portefeuille (si l’on part du principe que les grandes actions ont tendance à être plus axées sur la technologie).

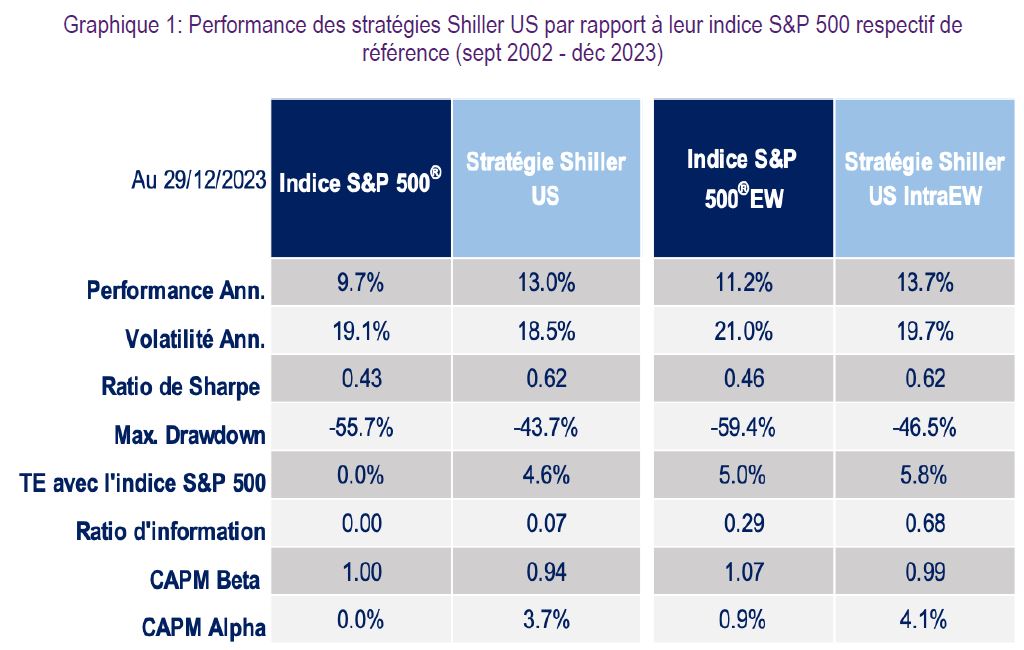

Le graphique 1 montre que la stratégie Shiller US actuelle surperforme l'indice S&P 500 offrant un rendement annualisé de près de 3,2% avec un bêta proche de 1 et un alpha robuste de 3,7%.

Si nous comparons la stratégie Shiller US IntraEW à l'indice S&P500 EW, nous constatons une surperformance de 2,5%, légèrement inférieure à la stratégie Shiller US, mais avec un niveau d'alpha comparable. L'indice S&P500 EW a surperformé l'indice S&P 500 sur le long terme, ce qui en fait un indice de référence plus difficile à battre.

Pourtant, la stratégie Shiller US IntraEW, qui devrait être moins «technologique», parvient à surperformer l'indice S&P 500 EW.

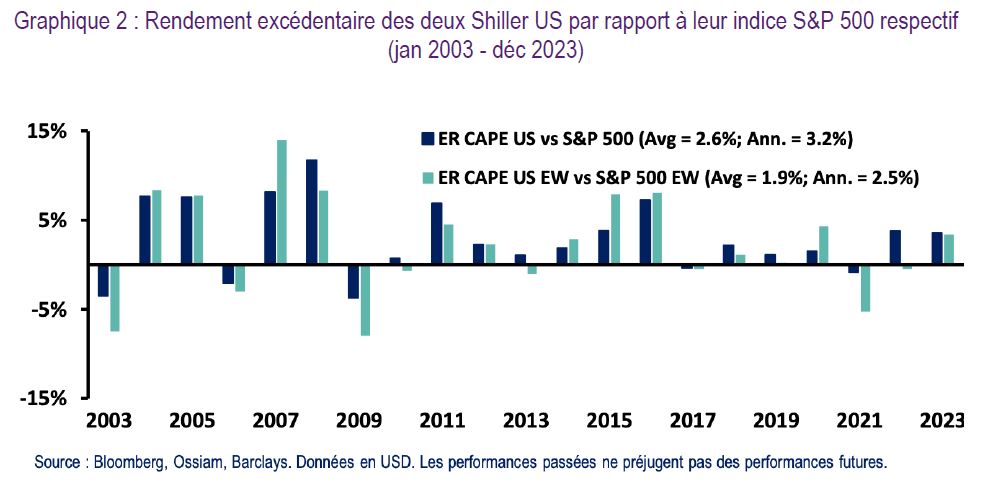

Si l'on examine les rendements excédentaires sur un an glissant des deux stratégies Shiller par rapport à leur indice de référence respectif (l'indice S&P 500 pour la stratégie Shiller US et l'indice S&P 500 EW pour la stratégie Shiller US IntraEW, graphique 2), on constate que la plupart du temps, les rendements excédentaires des deux stratégies par rapport à leur indice de référence sont similaires et ont, de surcroit, le même signe (majoritairement positif).

En absolu, la stratégie Shiller US IntraEW aurait sous-performé l'indice S&P 500 depuis 2016, compte tenu de la sous-performance des petites valeurs par rapport aux mégacapitalisations.

Pourtant, elle aurait tout de même surperformé assez régulièrement son indice de référence, l'indice S&P 500 EW.

Par conséquent, le fait d'être moins «tech» aurait pénalisé la stratégie Shiller US, mais principalement du point de vue de la régularité de la surperformance plutôt que de l'ampleur de celle-ci. Par ailleurs, si l'on compare à données comparables, cette approche aurait tout de même performé par rapport à l'indice S&P 500 EW. Par conséquent, le contrôle de la «technologisation» semble donner des résultats similaires.

Un point important mérite d’être relevé s’agissant de cette analyse. En effet, la sélection des secteurs est effectuée sur la base du CAPE sectoriel pondéré et du CAPE relatif, de sorte qu'il est probable que les portefeuilles auraient été différents pour le secteur à pondération égale.

Néanmoins, nous constatons que pour la stratégie Shiller US, l'augmentation de la «technologisation» dans l'univers d'investissement (l'indice S&P 500) n'a pas eu d'impact sur sa capacité à surperformer de manière régulière. Ainsi, une version hypothétique intrasectorielle équipondérée aurait surperformé dans tous les cas son indice de référence (l'indice S&P 500 EW).

La surperformance potentielle de la stratégie Shiller US n'est donc pas une conséquence de la «technologisation» du marché américain.