Nous passons six décennies en revue puis dressons un état des lieux. Les résultats sont édifiants et suscitent des recommandations concrètes.

Il s’agit d’une vieille question, mais elle est à nouveau d’actualité: les investisseurs doivent-ils miser sur les titres de «valeur» et l’analyse fondamentale ou plutôt sur les titres de «croissance» et les tendances boursières? Aujourd’hui encore, les avis sont partagés à cet égard. La réponse à cette question peut doubler les rendements, mais aussi les réduire de moitié. Nous passons six décennies en revue puis dressons un état des lieux. Les résultats sont édifiants et suscitent des recommandations concrètes. Par ailleurs, nous exposons cette semaine les décisions les plus récentes prises par le Comité de placement du Credit Suisse.

Parmi toutes les questions des investisseurs privés actifs, il n’y en a guère qui me soit posée plus souvent que celle concernant le prix et la valeur des actions. La réponse est similaire à celle relative à la beauté: tout dépend du point de vue, lequel varie d’une personne à l’autre. Parfois, la question cache également une certaine frustration, presque à l’instar d’un amour déçu. Au cours de la dernière décennie en effet, les investisseurs en titres de valeur ont rencontré des difficultés. Certains de leurs placements se trouvent aujourd’hui au même niveau qu’il y a dix ans. Cette stratégie aurait-elle atteint ses limites? Pourtant, l’art de l’analyse fondamentale et de l’investissement axé sur la valeur (value investing) est encore souvent considéré comme la discipline reine de la gestion des placements. Comment ces deux styles classiques d’investissement - «valeur» et «croissance» - vont-ils évoluer? Dressons un état des lieux.

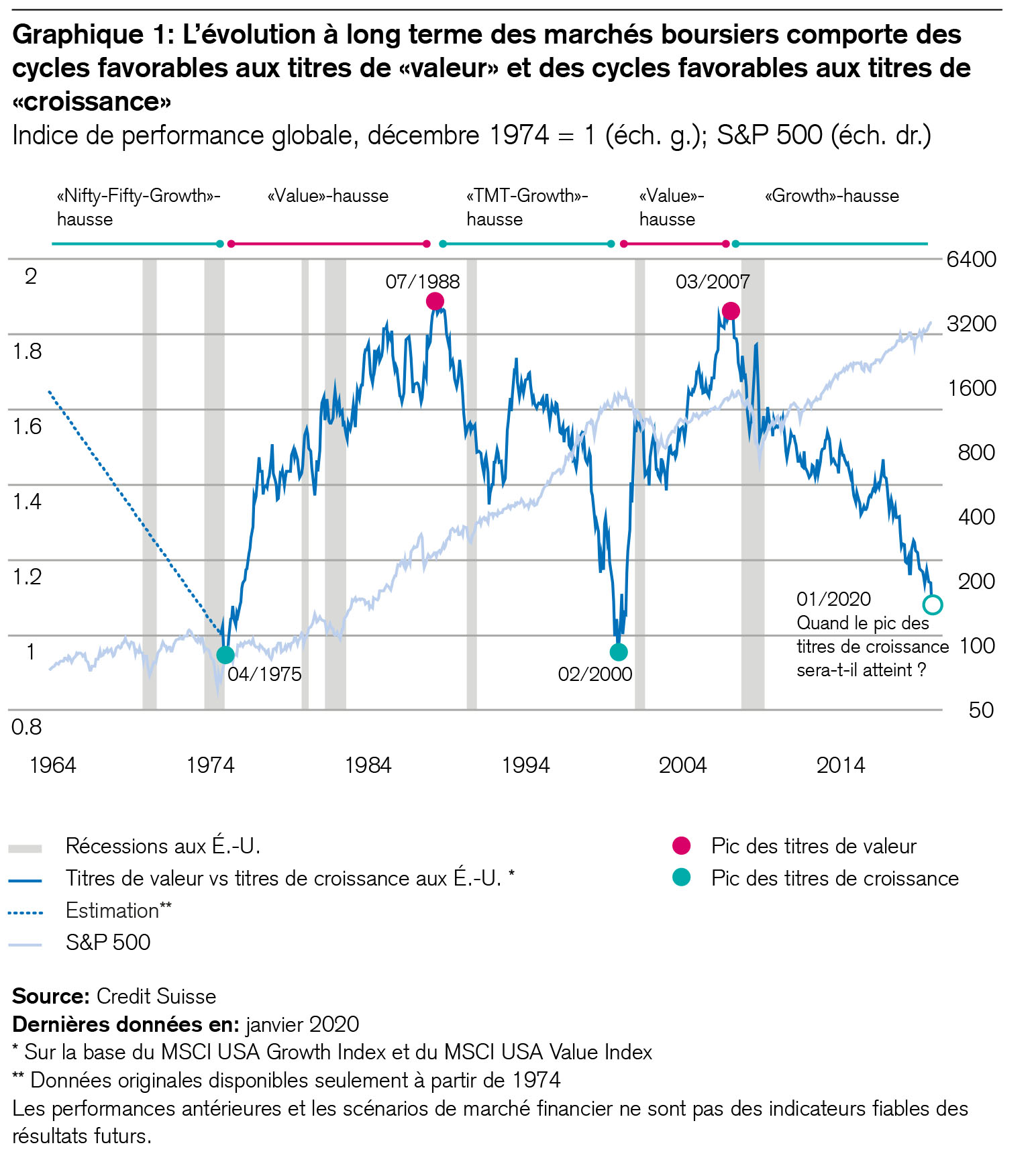

Observons tout d’abord les faits. Le graphique 1 montre que l’évolution à long terme des marchés boursiers comporte des cycles de durée moyenne qui sont favorables tantôt aux titres de «valeur», tantôt aux titres de «croissance».

La courbe bleu foncée, qui représente le rapport entre la performance totale des titres de valeur et celle des titres de croissance aux États-Unis, montre clairement une chose: alors que l’indice S&P 500 a majoritairement affiché une pente ascendante au cours des soixante dernières années, ses deux principaux styles de placement – «valeur» et «croissance» - ont suivi des cycles nettement opposés.

Passons en revue les principaux événements des six dernières décennies.

Les «Nifty Fifty» ont marqué les «Soaring Sixties»

Le monde a beaucoup bougé au cours des années 1960. Les États-Unis ont envoyé le premier homme sur la lune. Dans le cadre de leur campagne électorale, Richard Nixon et John F. Kennedy se sont livré le premier duel télévisé qui a introduit une nouvelle ère de la démocratie. L’économie américaine a progressé de 4,5% en moyenne par an. Jimmy Jones chantait «Never Had It So Good» (jamais les choses ne sont allées si bien) et Frank Sinatra cartonnait avec «Fly Me To The Moon» (emmène-moi sur la lune). Les actions de qualité américaines, les «Nifty Fifty», grimpaient rapidement, surperformant l’indice S&P 500 année après année. Et lorsqu’elles ont même dégagé des rendements à deux chiffres tandis que les marchés stagnaient, comme en 1965 et en 1966, les investisseurs étaient déchaînés. Avec son hit mondial «I’m a believer» (je suis un croyant), le groupe The Monkees a exprimé en 1967 une foi en l’avenir qui s’est également emparée des marchés boursiers. C’est ainsi que les «Nifty Fifty» sont devenues une sorte de croyance à laquelle la majorité des investisseurs ont adhéré.

Tôt ou tard néanmoins, toutes les hausses induisent une euphorie irrationnelle. Au début de 1973, les investisseurs ont dû casquer pour les ratios cours-bénéfice (PER) vertigineux de titres d’entreprises telles que Xerox (PER: 78,1), Disney (PER: 81,6), McDonalds (PER: 85,7), Polaroid (PER: 90,7) ou encore International Flavors & Fragrances (PER: 75,8). Les experts continuaient pourtant de faire miroiter des perspectives de croissance sans précédent pour les entreprises américaines performantes parties semble-t-il à la conquête du monde.

1973: krach des Nifty Fifty

En 1973, le vent a brusquement tourné. Lorsque les États-Unis sont intervenus dans la guerre du Kippour opposant Israël à plusieurs pays arabes, les membres de l’OPEP ont riposté par un embargo sur le pétrole. Le prix nominal de l’or noir a quadruplé, passant de 3 à 12 dollars le baril. Le choc pétrolier a déclenché une récession et le krach boursier de 1973/74. Avec son hit «Looking For Today» (à la recherche d’aujourd’hui), le groupe de rock «Black Sabbath» a donné le ton d’une nouvelle époque. Les paroles de cette chanson semblent presque prophétiques étant donné la débâcle boursière qui a suivi peu après:

«Glamour trip so soon to slip «Le voyage glamour, si prompt à glisser Easy come but oh how quick it goes venu aisément, mais comme il part vite Ten foot tall but what to fall» à dix pieds de haut, pour mieux tomber»

En effet, le krach des «Nifty Fifty» a brutalement détrôné les anciens favoris. Des entreprises renommées telles que Xerox, Avon ou Polaroid ont perdu 70 à 90% de leur capitalisation boursière à l’époque.

1975 – 1990: les titres de «valeur» deviennent les nouveaux rois de Wall Street

Les investisseurs échaudés ont alors tourné le dos aux titres de croissance. À partir de la moitié des années 1970 et jusqu’à la fin des années 1980, ce sont les gestionnaires de portefeuille axés sur la valeur (value managers) qui ont régné sur Wall Street. Ils misaient sur les entreprises enregistrant une solide croissance bénéficiaire, affichant des valorisations avantageuses et versant des dividendes attractifs. Des légendes telles que Warren Buffett et Peter Lynch ont enthousiasmé des millions de personnes avec leurs stratégies et ont fait de l’activité de placement un sport populaire. La nouvelle génération d’étudiants en finance – dont le signataire de la présente lettre d’information – a entraîné ses compétences méthodologiques en évaluation d’entreprises, toujours en quête de titres sous-valorisés, une approche qui a inévitablement fini, elle aussi, par être victime de son succès. En effet, on observe en bourse un phénomène psychologique de masse similaire à celui du théâtre: si l’un se met à bâiller, tous suivent très vite son exemple. Et si quelqu’un tousse, toute la salle fait de même en un rien de temps. Néanmoins, ce cycle favorable aux titres de valeur a bien duré quinze ans (voir le graphique 1). Une successstory du parcours des marchés boursiers.

1991 – 2000: «le vainqueur rafle la mise»

Pendant la période de paix des années 1990, le vent a tourné une nouvelle fois, en faveur des titres de «croissance». La fin du conflit Est-Ouest, la Pax Americana, l’essor de la Chine, mais surtout la mondialisation des entreprises grâce aux possibilités révolutionnaires offertes par les télécommunications, les médias et la technologie ont introduit une nouvelle ère, que Francis Fukuyama a même qualifiée de «fin de l’Histoire». Internet a attisé une compétition entre les entreprises parties à la conquête du monde, suscitant l’espoir que le «vainqueur raflerait la mise». Il n’est donc pas étonnant que les investisseurs aient été disposés à payer des primes plus élevées d’année en année pour participer à la croissance rapide de ces sociétés.

Nous voyons donc que des périodes d’innovation disruptive ont constitué par le passé un terreau fertile pour les cycles boursiers dans lesquels les titres de «croissance» ont surperformé les titres de «valeur».

Mars 2000: éclatement de la bulle Internet

La bulle a éclaté en mars 2000, rappelant douloureusement quelques enseignements intemporels à certains investisseurs. Premièrement, toute hausse finit tôt ou tard par mourir dans et à cause de l’euphorie. Deuxièmement, comme l’expert en bourse André Kostolany l’a dit peu avant la crise Internet, en guise de mise en garde: «Au plus bas de la bourse, les téméraires ont les titres et les frileux l’argent, tandis qu’au plus haut, les téméraires ont l’argent et les frileux les titres.»

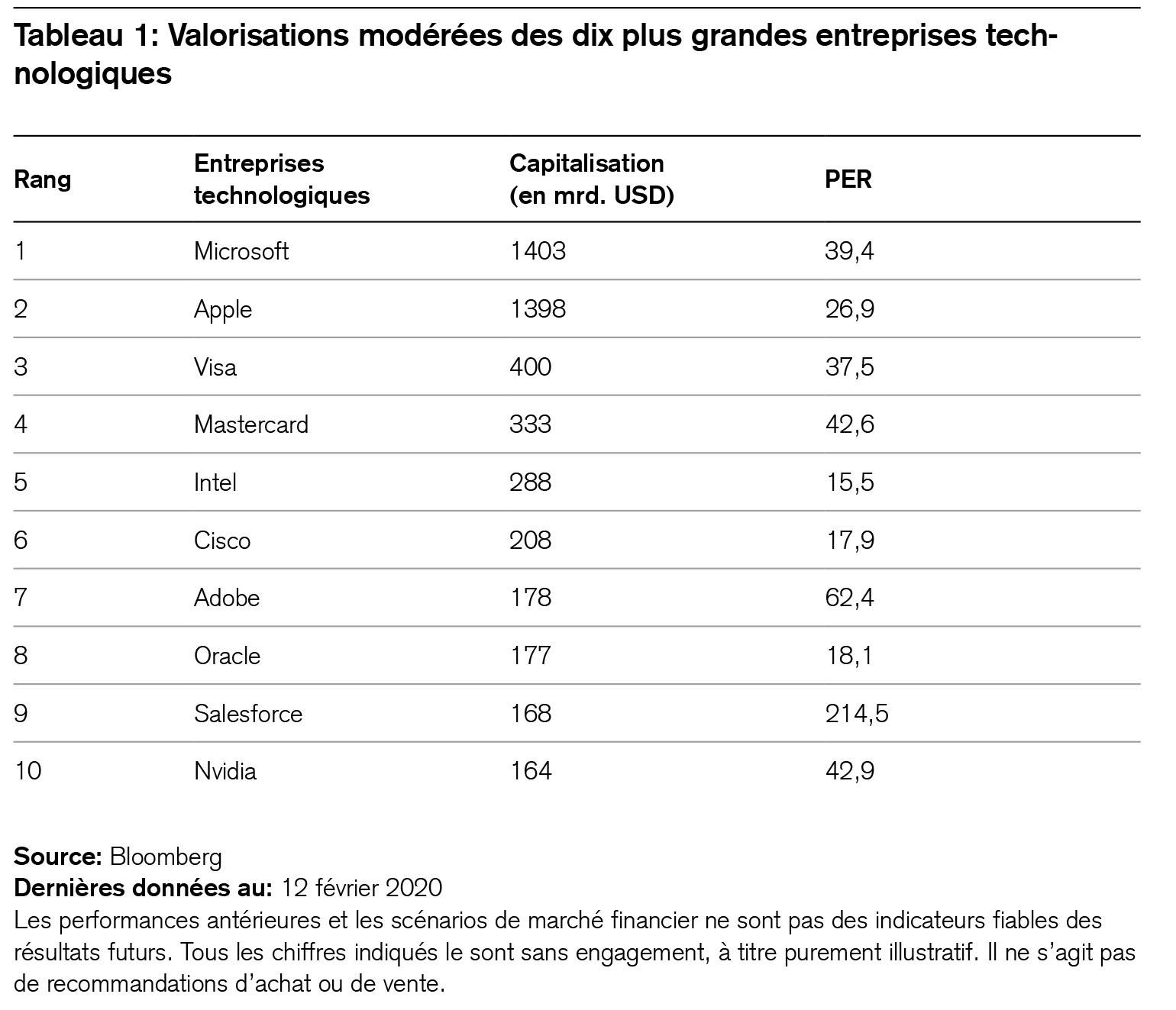

Que s’est-il passé? En mars 2000, le PER moyen des dix entreprises les plus capitalisées du S&P 500 selon Bloomberg était de 78,6, un chiffre comparable au niveau enregistré lors de l’euphorie des «Nifty Fifty». Les primes de risque des actions américaines s’élevaient à 2% d’après les estimations des spécialistes. Les titres de croissance comme Cisco affichaient un PER de 177,7, Oracle atteignant même 179,5.

À titre de comparaison: aujourd’hui, en février 2020, les primes de risque des actions américaines sont supérieures à 5%. Le PER de Cisco s’élève à 17,9 et celui d’Oracle à 18,1 (voir le tableau 1). S’établissant à 36,2, le PER moyen des dix plus grandes capitalisations du S&P 500 est inférieur de plus de moitié au pic atteint lors de l’euphorie des «Nifty Fifty» et de la bulle Internet.

2000 – 2007: renaissance des «stratégies de placement axées sur la valeur»

La crise Internet a été suivie par un nouveau cycle favorable aux titres de valeur, et cette évolution n’est pas seulement due au fait que les investisseurs échaudés ont pansé leurs plaies, mais elle s’explique également par les interdépendances entre les évolutions économiques à l’époque:

- Premièrement, l’essor de la Chine a propulsé dans les hauteurs les actions du secteur énergétique qui étaient alors considérées comme des titres de valeur. Leur part dans la capitalisation totale du S&P 500 est passée de 5 à plus de 15%1.

- Deuxièmement, les innovations dans les domaines des télécommunications et des technologies de l’information devaient encore être absorbées. La période agitée de développement a été suivie par des années de consolidation. Certaines technologies se sont imposées, d’autres ont évolué et d’autres encore ont disparu. Rien d’étonnant à ce que les investisseurs déçus se soient alors montrés nettement plus prudents à l’égard de nouveaux projets audacieux.

- Troisièmement, Internet a changé le visage de l’économie mondiale. Il a favorisé la déflation, les échanges commerciaux et les besoins en capitaux, faisant ainsi le jeu du secteur financier. Sa part dans la capitalisation boursière du S&P 500 a doublé, passant de 12 à plus de 20%2.

Nous voyons donc que le secteur de l’énergie et celui de la finance, deux grands bénéficiaires des placements axés sur la valeur pendant les années 2000, ont progressé dans la capitalisation de l’indice, passant de moins de 20 à presque 40% à eux deux, pour retomber par la suite à leur niveau initial, inférieur à 20%. «The Times They Are A-Changin’» (les temps changent) comme l’a si bien formulé Bob Dylan.

2009 – 2020: combien de temps va durer la hausse des titres de «croissance»?

C’est la question épineuse posée par de nombreux investisseurs. En outre, ils veulent savoir s’il faut continuer de miser sur des titres de croissance tels que ceux du secteur technologique et les actions américaines ou s’il est temps de se tourner vers des titres de valeur tel que ceux de l’énergie et de la finance, les actions européennes ou celles encore des pays émergents. Nous conservons une préférence pour les titres de croissance, mais nous avons également relevé ces derniers mois la pondération de titres de valeur tels que ceux de l’énergie et de la finance au-dessus de leur niveau dans l’indice.

Les investisseurs devraient surveiller trois facteurs pouvant signaler un retournement de tendance:

- Valorisations extrêmes de l’indice

- Valorisations extrêmes de titres individuels

- Tournants économiques et technologiques

Étudions-les dans l’ordre:

- Pas de valorisation extrême de l’indice: s’établissant à 22,3, le PER du S&P 500 est nettement inférieur à son pic de presque 30 enregistré lors de la bulle Internet. À l’époque, la prime de risque s’élevait à 2% seulement. Or, elle se situe aujourd’hui à presque 6%, un niveau inégalé depuis les années 1970.

- Pas de valorisation extrême de titres individuels: les plus grands titres technologiques du S&P 500 (voir le tableau 1) sont rentables, et leur valorisation est inférieure de plus de moitié à celle de l’époque des euphories.

- Le cycle des innovations n’est pas encore achevé. La poursuite de la numérisation de nombreux domaines de l’économie et de la vie laisse penser que les entreprises technologiques restent le moteur le plus probable de l’ensemble du marché.

En résumé, on peut dire qu’un revirement en faveur des titres de valeur semble prématuré. Des tendances telles que la «robotique», l’«edutainment» et la «numérisation du secteur de la santé» n’ont pas encore atteint leur apogée. Quoi qu’il en soit, nous avons commencé, de manière sélective et progressive, à pondérer au-dessus du niveau de l’indice certains titres de valeur des secteurs de l’énergie et de la finance du fait de leurs avantages en termes de diversification, de dividendes et de valorisations. Un bon mixe est déterminant.

En dehors de la production industrielle, du secteur des voyages et du commerce qui pâtissent à l’échelle internationale de l’épidémie de coronavirus, seules les matières premières et les actions chinoises affichent un repli pour l’instant. Néanmoins, les perspectives d’un soutien constant par la politique monétaire et la pénurie persistante de placements ont renforcé les marchés boursiers. Dans ce contexte, le Comité de placement du Credit Suisse maintient sans changement sa stratégie de placement actuelle et les pondérations des portefeuilles. Les récents événements démontrent de manière exemplaire la valeur d’un processus de placement professionnel. Les solides performances de nos mandats à travers tous les profils d’investissement confirment le bien-fondé de notre orientation, à laquelle nous ne modifions rien. Bien que l’évolution actuelle soit attrayante à long terme pour les actions, nous n’opérons pas encore de nouveaux achats, notre positionnement actuel constituant une excellente situation de départ.

Sur ce, je prends congé de vous pour huit jours. La prochaine lettre d’information paraîtra le vendredi 28 février.