Nous prévoyons une expansion du PIB suisse d’environ 2,5% en 2022, en ligne avec la croissance de la zone euro.

- La BNS est prête à laisser le franc suisse s’apprécier dans le cadre de sa lutte contre l’inflation

- Un franc plus fort serait bénéfique pour le bilan de la banque centrale suisse qui, en termes de % de PIB, dépasse ceux des autres principales banques centrales

- Nous prévoyons une expansion du PIB suisse d’environ 2,5% en 2022, en ligne avec la croissance de la zone euro

- A un horizon de douze mois, nous tablons sur un taux de change EUR/CHF de 0,93 et USD/CHF de 0,95.

L’inflation élevée a transformé les politiques monétaires du monde entier. Tout comme la majorité des banques centrales, la Banque nationale suisse (BNS) combat la hausse des prix en relevant ses taux directeurs. Contrairement aux autres autorités monétaires, elle a affiché sa volonté d'intervenir pour maintenir un franc suisse fort, ce qui pourrait infléchir deux décennies de travail pour affaiblir sa monnaie.

Depuis la grande crise financière de 2008, la Réserve fédérale américaine et la Banque centrale européenne ont acheté des obligations afin d’étoffer leurs bilans et de soutenir les marchés. La BNS a surtout acheté des actifs libellés en devises étrangères, notamment l'euro et le dollar. Historiquement, la Suisse s'efforce de maintenir un taux de change bas, le franc affectant la compétitivité du pays dans ses marchés d'exportation. Une hausse du franc peut également produire des effets déflationnistes dans le pays, les consommateurs reportant l'achat de biens dans l’anticipation d’une baisse des prix.

En janvier 2015, la BNS a aboli son cours plancher de 1,20 franc suisse par rapport à l'euro, même si elle a continué à intervenir. Puis, fin 2021, alors que l'inflation suisse atteignait son plus haut niveau depuis près de 30 ans, la BNS a commencé à changer sa politique. Elle s'est abstenue d'intervenir lorsque la paire euro/franc a chuté sous la barre de 1,10.

Le 16 juin dernier, réagissant à la perspective d'une augmentation des taux d'intérêt dans la zone euro, la BNS a relevé son taux directeur de 50 points de base, une hausse inédite depuis 2007. Le président de la BNS, Thomas Jordan, a déclaré que la banque centrale n'excluait pas d'intervenir « dans les deux directions, afin que nous puissions acheter ou vendre des devises étrangères si nécessaire ». Il s'agit d'un changement important pour une banque centrale qui a vendu des francs suisses durant la majeure partie de ces quatorze dernières années.

Une monnaie forte constitue une réponse logique pour maintenir au plus bas le coût des importations et contenir les prix à la consommation. En juillet, l’inflation a augmenté de 3,4% relativement à l'année précédente. Bien que ce chiffre représente moins de la moitié de la hausse de 7,5% enregistrée en Allemagne au cours du même mois, une partie de cette augmentation se répercute sur la petite économie ouverte de la Suisse, qui doit importer des biens plus onéreux, notamment du pétrole brut et des services de ses voisins. Cela signifie que le taux de change est un élément important de l'inflation suisse.

La force de la devise suisse n'est pas une histoire d'un an ou deux, mais d'une appréciation à long terme. En termes nominaux, le franc a gagné 40% par rapport à l'euro depuis la création de la monnaie unique en 1999, et plus de 30% par rapport au dollar américain durant la même période. Les mouvements de change sont par définition des changements relatifs, et le franc s'est apprécié en réaction à la demande des investisseurs pour une devise refuge. Plus récemment, le franc s'est encore renforcé en raison du ralentissement des économies de la zone euro, de l'exposition géopolitique à la guerre en Ukraine et, plus particulièrement, de la hausse rapide des prix de l'énergie.

Pourtant, si le franc s'est renforcé en termes nominaux, cela n’a pas été le cas en termes réels corrigés de l'inflation. Par rapport aux taux de change EUR/CHF les plus élevés de début 2015, lorsque la BNS a abandonné son plancher par rapport à l'euro, ou de 2011, durant la crise de la dette de la zone euro, la monnaie helvétique s'est appréciée de 9% en termes nominaux. Néanmoins, corrigée de l'inflation, elle est d’environ 12% plus faible, ce qui explique pourquoi la BNS peut laisser la devise se renforcer.

La disposition de la BNS à vendre des investissements libellés en devises étrangères pour acheter des francs suisses présenterait l’avantage de contribuer à réduire le bilan de la banque centrale, tout en augmentant les pressions haussières sur le franc. Au 30 juin 2022, le total des actifs s'élevait à 990 milliards de francs suisses, soit environ 140% du produit intérieur brut (PIB) de la Suisse. C'est la proportion la plus élevée parmi les principales banques centrales.

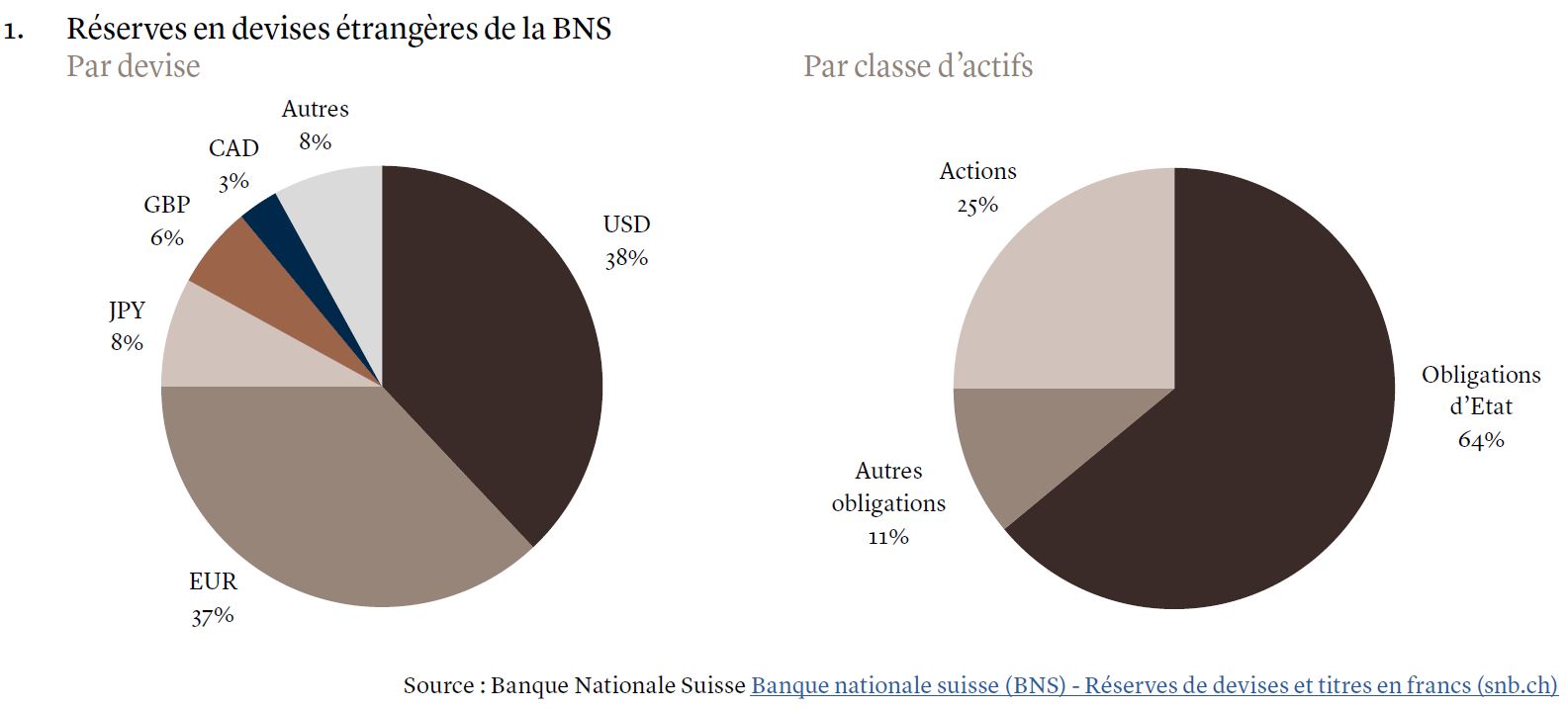

Sur ce total, environ 90% se présentent sous la forme de placements en devises étrangères, pour la plupart libellés en dollars américains et en euros, 75% étant investis en obligations et 25% en actions (voir graphique 1). Le portefeuille de la BNS peut enregistrer des pertes découlant de l’évaluation à la valeur de marché. Dès lors, le risque principal est une hausse des taux d’intérêt pour les obligations et des baisses des marchés boursiers. Ceci dit, si le franc suisse s’apprécie, la valeur en francs suisses des investissements en devises étrangères diminue.

Avec la remontée des taux d’intérêt en 2022, la banque centrale subit des pertes découlant de l’évaluation à la valeur de marché sur ses placements obligataires. Au premier semestre 2022, la BNS a essuyé une perte comptable de 95,2 milliards de francs, soit l’équivalent d’un peu plus de 8% du bilan. Historiquement, la BNS a enregistré des gains et des pertes non réalisés sur ses positions en réponse à l'évolution du marché des changes. En 2021, la banque centrale a enregistré un bénéfice net de 106 milliards de francs et a distribué un dividende de 6 milliards de francs aux cantons et à la Confédération.

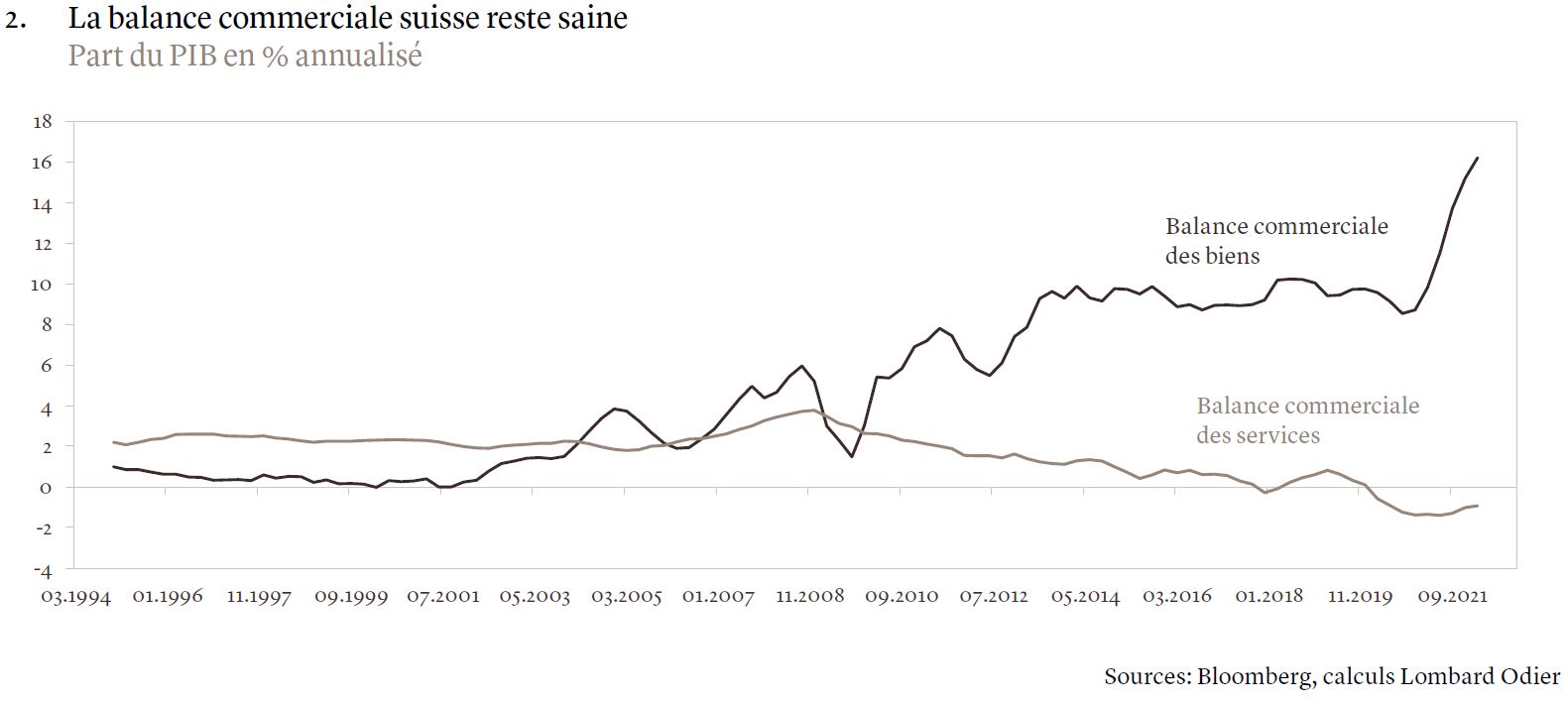

Les entreprises suisses ont eu des décennies pour s'adapter à une monnaie forte et à des coûts élevés, en innovant et en améliorant leur efficacité. Cela a également permis à de nombreux secteurs d'exiger une prime pour leurs exportations. Les biens de grande valeur tels que les montres de luxe et les produits pharmaceutiques sont particulièrement épargnés par le franc fort, tandis que les secteurs des machines industrielles et des produits chimiques ont plus de peine à conserver leur compétitivité. Globalement, nous pensons que les entreprises suisses seront à même d'atténuer l'impact du taux de change sur leurs exportations et de répercuter la hausse des coûts sur leurs clients. Depuis 2009, la Suisse a réussi à augmenter sa part dans le commerce mondial des biens de 1,4% à près de 1,7%. En outre, l'excédent commercial du pays en matière d’échange de marchandises a continué à croître (voir graphique 2).

Si les exportations suisses semblent relativement protégées contre les fluctuations de change et moins sensibles aux taux de change réels, toute récession sur les principaux marchés d'exportation de la Suisse impacterait inévitablement son économie. Pour l'instant, nous prévoyons une croissance du PIB d'environ 2,5% en 2022, en ligne avec la croissance de la zone euro.

L’indice Swiss Market Index (SMI), qui regroupe les 20 valeurs les plus liquides du pays, a reculé de plus de 12,7% depuis le début de 2022. Mesurée en francs suisses, cette performance est à comparer à la baisse de 16,5% du Stoxx Europe 600 et au recul de 9,5% du S&P 500. L'indice des actions suisses de petite et de moyenne capitalisation SPI Extra a chuté de 21,6% en 2022, les secteurs cycliques de l’industrie et des matériaux ayant souffert de la hausse des coûts et du ralentissement de la demande1.

Les entreprises suisses ne cessent d’avertir que les pressions sur les chaînes d'approvisionnement, la hausse des coûts, les augmentations des salaires, l'inflation élevée et les craintes de récession vont affecter la demande. Nombre d’entre elles se montrent prudentes quant aux revenus pour le second semestre 2022 et pour 2023. Le secteur de la santé pourrait s'avérer une exception, car il reste mieux protégé de l'environnement macroéconomique grâce à une élasticité des prix plus faible.

La croissance des bénéfices des entreprises suisses a été stable, bien que plus lente que dans d'autres régions. Dans un portefeuille diversifié investi à l’échelle internationale, les marchés boursiers américains offrent une croissance des bénéfices plus élevée, et plus chère. Néanmoins, le marché suisse permet d’ajouter de la valeur aux portefeuilles. Que les investisseurs recherchent des dividendes plus élevés et stables ou des valeurs industrielles et technologiques de premier plan, la Suisse continue à offrir des opportunités en matière de sélection de titres.

Nous maintenons une opinion positive sur le franc suisse et nous surveillons de près les interventions de la BNS. Dans un an, nous tablons sur un taux de change EUR/CHF de 0,93 et de 0,95 pour l’USDCHF, contre 0,96 pour les deux paires de devises actuellement. Le changement de politique de la banque centrale, qui envisage de vendre des francs suisses, pourrait encore renforcer nos perspectives positives à l’égard de la monnaie suisse.