L’efficacité des mesures de santé publique déterminera la durée et l’ampleur du choc économique.

- Les fermetures quasi totales des pays dues au coronavirus auront un impact profond sur la croissance à court terme

- Nous anticipons une reprise pour le second semestre de cette année au fur et à mesure que les effets des stimuli monétaires et budgétaires se feront sentir

- Nous avons mis en oeuvre des opérations de couverture sur le yen et sur l'or, et réajusté notre exposition aux actions afin de tenir compte des baisses du marché

- Nous ne pouvons écarter un scénario adverse avec de nombreuses faillites d’entreprises

- L’efficacité des mesures de santé publique déterminera la durée et l’ampleur du choc économique

- Le cadre budgétaire et monétaire d’une reprise économique éventuelle est déjà en place.

Certains politiciens considèrent la pandémie de COVID-19 comme étant une guerre contre un ennemi invisible. La propagation du virus a déclenché des ventes massives sur les marchés financiers et un assèchement de la liquidité. Une réaction qui ressemble à celles observées au début des deux guerres mondiales du XXe siècle.

Alors que la croissance économique se poursuivait en 2019, devenant même la plus longue dans l’histoire de l'économie américaine, une question clé dans l'esprit des investisseurs était de savoir comment le cycle allait se terminer. Le schéma traditionnel d'une inflation en hausse conduisant à une politique monétaire plus restrictive semblait de plus en plus improbable. En conséquence, un choc externe a commencé à devenir l'alternative la plus vraisemblable. Au début de 2020, les investisseurs en ignoraient toujours la nature, redoutant principalement les menaces géopolitiques. Nous connaissons désormais la réponse à cette question.

L'arrêt presque complet d'économies entières pendant des mois aura inévitablement un impact profond sur la croissance à court terme. Ainsi, une contraction économique d'une ampleur sans précédent se dessine pour le premier semestre de cette année.

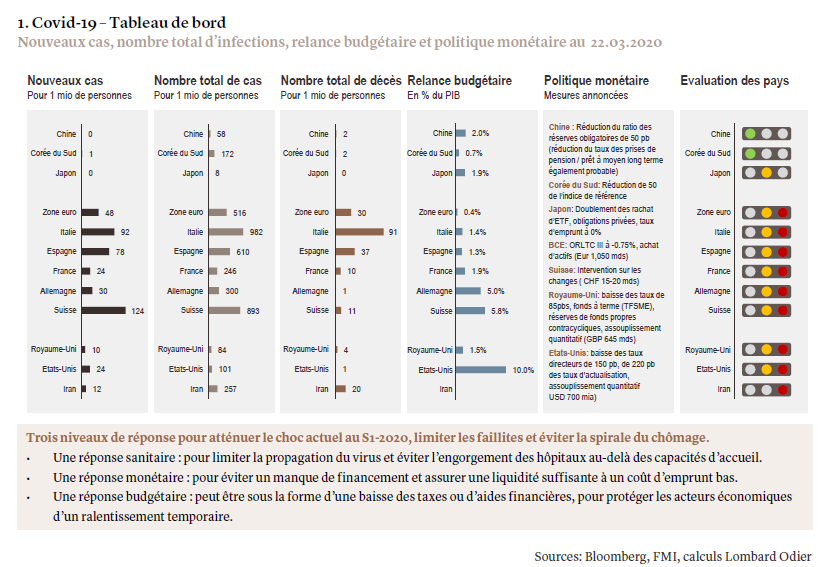

Néanmoins, nous pensons qu’une fois que les mesures de santé publique (voir graphique 1) prises en Europe et en Amérique du Nord commenceront à porter leurs fruits, les mesures de soutien budgétaire et monétaire mises en place par les gouvernements et les banques centrales finiront par déployer leurs effets. Ainsi, au-delà d'une correction inévitable des bénéfices des entreprises au premier semestre de cette année, nous tablons sur une reprise économique au second semestre 2020. Ce qui devrait ramener les résultats des entreprises en territoire positif avant la fin de l’année.

L'année 2019 s'est achevée sur des rendements plus élevés que prévu pour la plupart des classes d'actifs, grâce notamment au revirement de politique monétaire des banques centrales et à l'optimisme initial qui a entouré la trêve commerciale entre les États-Unis et la Chine et qui avait marqué la fin de l’escalade de nouveaux droits de douane. Au début de cette année, la croissance économique demeurait certes faible mais stable et les taux d'intérêt bas. En parallèle, la consommation résistait, soutenant l’activité intérieure.

Au cours de cette période, nous avons privilégié les stratégies de portage pour les portefeuilles multi-actifs, notamment la dette des pays émergents en devises fortes, l'immobilier, les infrastructures et le crédit à haut rendement. Simultanément, nous avons maintenu une position légèrement sous-pondérée en actions et, du fait des rendements négatifs sur les obligations souveraines, nous avons mis en place un certain nombre de couvertures de portefeuille, dont l'or et les stratégies optionnelles sur indices actions. À la mi-janvier, nous avons commencé à ajouter des bons du Trésor américain, car ces derniers étaient à la fois source de rendement et couverture de portefeuille.

Entre-temps, les mesures de quarantaine se sont étendues de l'Asie à l'Europe et à l'Amérique du Nord. Ce confinement de la population ralentit et met un coup d’arrêt à l’activité économique. Compte tenu de l'évolution de l'épidémie en Chine et en Corée du Sud, les marchés s'attendent à ce que le pic de nouvelles infections dans le reste du monde soit atteint dans quelques semaines, voire quelques mois.

La virulence et la propagation du coronavirus étant dorénavant plus claires, nous avons décidé le 17 mars d'acheter des yens japonais pour couvrir nos portefeuilles, et ce contre les devises de base dans les portefeuilles en euros, dollars américains et livres sterling, ainsi que contre l'euro dans les comptes en francs suisses. Nous nous attendons à ce que cette opération bénéficie de la baisse des rendements des obligations américaines, le yen étant l’actif le plus sensible à ces baisses. La devise japonaise constitue également une couverture de portefeuille au cas où la pandémie s'aggraverait davantage.

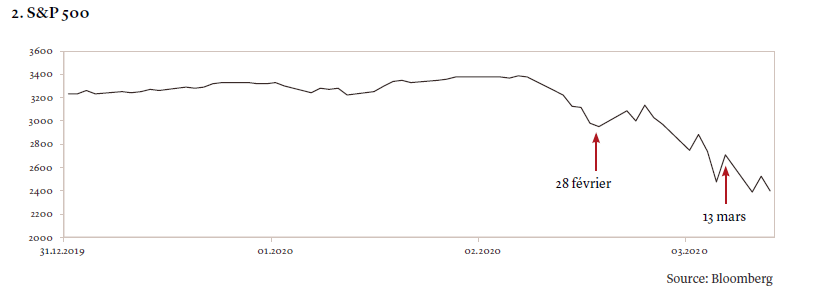

Nous avons également maintenu notre sous-pondération de 2% de la poche actions, rééquilibrée suite aux chutes brusques des marchés boursiers, afin que nos portefeuilles puissent bénéficier de la reprise éventuelle. Ainsi, nous avons opté pour un premier ajustement de l'exposition aux actions le 28 février, pour tous les profils, puis le 13 mars, suite à la baisse de plus de 30% des actions européennes (voir graphique 2).

L'impact à court terme sur les bénéfices des entreprises sera sévère. Toutefois, à long terme, nous estimons qu’il y a davantage de potentiel à la hausse que de risques à la baisse grâce à la combinaison de taux d'intérêts faibles et des prix du pétrole bas.

Les gouvernements et les banques centrales ont pris des mesures sanitaires, budgétaires et monétaires décisives. C’est pourquoi nous prévoyons un choc économique important mais de courte durée. Avant tout, les mesures de santé publique doivent se montrer efficaces au cours des prochaines semaines.

Comme lors de catastrophes naturelles, une fois que le nombre d'infections au coronavirus aura atteint un pic, nous nous attendons à une reprise progressive des marchés boursiers. Compte tenu des succès apparents de la Chine et de la Corée du Sud dans l'endiguement de l'épidémie, ce scénario de reprise reste notre scénario de base.

Nous avons bien évidemment révisé nos objectifs de résultats pour le deuxième trimestre afin de tenir compte de l'impact inévitable de la crise. Toutefois, à 2’900, notre objectif actualisé sur 12 mois pour le S&P 500 représenterait un potentiel de hausse de 20%. Une fois que le nombre de cas aura atteint un pic, le prix de l'or reviendra à sa juste valeur, qui devrait être plus proche de 1’600 dollars l'once à moyen terme du fait des taux directeurs de la Réserve Fédérale proches de zéro et de l’assouplissement quantitatif massif de la plupart des banques centrales. En revanche, avec la faiblesse des prix du pétrole, la dette émergente en devise locale présente à notre avis peu d’avantages. Nous avons donc réduit à zéro notre exposition à cette classe d’actifs.

Dans ce scénario de reprise, les primes de risque se normaliseraient rapidement dans les prix des obligations d’entreprise, car les défauts resteraient limités. A une exception près – les actifs exposés au marché pétrolier, qui, compte tenu de la guerre des prix entre la Russie et l'Arabie saoudite, se stabiliseraient au mieux.

D'un point de vue macroéconomique, un choc sévère mais de courte durée permettrait aux consommateurs de retrouver leurs habitudes au cours du second semestre de cette année, les mesures de soutien monétaire et budgétaire déjà en place donnant un coup de fouet à l'économie mondiale.

Cependant, nous ne pouvons pas écarter le risque d’un scénario beaucoup plus négatif. Cela se matérialiserait si le virus résistait plus longtemps que prévu, pesant sur l’économie pendant plusieurs mois encore. Nous pourrions être confrontés à un tel scénario si les mesures de quarantaine en Europe et aux États-Unis s’avéraient moins efficaces qu’en Chine ou en Corée du Sud, ou si le virus faisait son retour en Asie à travers une seconde vague de contaminations.

Dans de telles circonstances, les économies souffriraient probablement d'importantes faillites d'entreprises car aucun gouvernement ne peut compenser la perte de revenus de plusieurs secteurs sur plusieurs mois. Il s'ensuivrait inévitablement une forte hausse du chômage, ce qui compromettrait la capacité des économies à se redresser à terme.

Par ailleurs, il existe un risque de récurrence d'une crise mondiale de la dette. La reprise économique qui a suivi la grande crise financière il y a près de douze ans a été largement alimentée par les dettes des gouvernements et des entreprises. Si l'endettement était le problème sous-jacent, traiter le mal par le mal ne rassurera pas les marchés. C'est pourquoi nous avons besoin d'une réponse budgétaire. Or, des taux zéro ou négatifs constituent une invitation aux gouvernements à emprunter.

Pour les investisseurs, une récession prolongée implique une nouvelle baisse de 15 à 20% des actions, conformément à ce que nous avons connu lors de la grande crise financière, ainsi que de nouvelles pertes sur les titres obligataires à risque. Une pandémie prolongée mettrait les devises émergentes davantage sous pression et la dette émergente en monnaie locale pourrait chuter de 10 % supplémentaires, en ligne avec 2008 et 2014-2016. L'or ferait alors office de valeur refuge, poussant le prix du métal précieux, selon nous, à environ 1 800-1 900 dollars l'once.

En réaction à la forte volatilité des marchés ces dernières semaines, des voix s’élèvent pour poser la question de la pertinence d’une fermeture des marchés financiers afin de mettre un terme à la panique.

Politiquement, l'administration Trump répugnerait certainement à prendre une mesure aussi radicale, surtout en année électorale. Le secrétaire au Trésor américain Steve Mnuchin a déclaré le 17 mars que l'administration américaine voulait maintenir les marchés ouverts, mais que les heures de négoce pourraient être réduites. Le lendemain, la Bourse de New York NYSE a annoncé qu'elle fermerait temporairement sa salle des marchés physiques à partir du 23 mars, ne poursuivant que le négoce électronique après que deux négociateurs aient été testés positifs au virus.

Les Bourses des États-Unis, du Japon ainsi que de d’Inde, Corée du Sud et de Thaïlande ont été plusieurs fois interrompues au cours des dernières semaines. Les « coupe-circuits » du marché permettent d'interrompre temporairement les échanges ou de limiter les opérations sur titres lorsque les indices tombent en dessous d'un seuil déterminé. Chaque marché financier a ses propres seuils en place. Ce mécanisme a permis d'interrompre quatre fois les échanges aux États-Unis depuis le 9 mars.

Si les décisions de fermeture des marchés financiers sont rares, elles ont été utilisées récemment en Chine pour gérer la chute due au coronavirus. Dans ce cas précis, la réouverture tardive du marché après les vacances du Nouvel An chinois a d’ailleurs aidé. La décision de fermer la Bourse grecque il y a près de cinq ans, pendant la crise de la dette publique, n'avait pas empêché la baisse de 16% du marché à la réouverture cinq semaines plus tard. La Bourse de New York a été fermée pour la première fois le 17 octobre 1997 et une seconde fois du 11 au 17 septembre 2001 à la suite des attaques terroristes. Les « coupe-circuits » sont à nouveau intervenus le 1er décembre 2008, lorsque la crise des subprimes s'est étendue. L'ouragan Sandy a entraîné la fermeture du NYSE en octobre 2012 et, le 8 juillet 2015, le marché a connu un problème technique qui l'a paralysé pendant quelques heures.

Il faut remonter plus d'un siècle en arrière, au début de la Première Guerre mondiale, pour trouver un exemple de fermeture prolongée. Le NYSE a fermé le 31 juillet 1914 et les autres Bourses du monde ont suivi le mouvement, pour ne rouvrir que quatre mois plus tard.

Nous continuons de suivre de près l'évolution du nombre d’infections, en particulier en Europe et en Italie, ainsi que les mesures de santé publique mises en place aux États-Unis. L'efficacité de ces dernières déterminera si l'économie mondiale sera confrontée à un choc brutal de courte durée, mesuré en semaines, ou à un ralentissement prolongé sur plusieurs mois. Une grande partie du cadre budgétaire et monétaire de la reprise économique est déjà en place.