Les outils de politique monétaire de la BNS – l’intervention sur le marché des changes et les taux d'intérêt – sont devenus de plus en plus inefficaces.

.jpg)

-

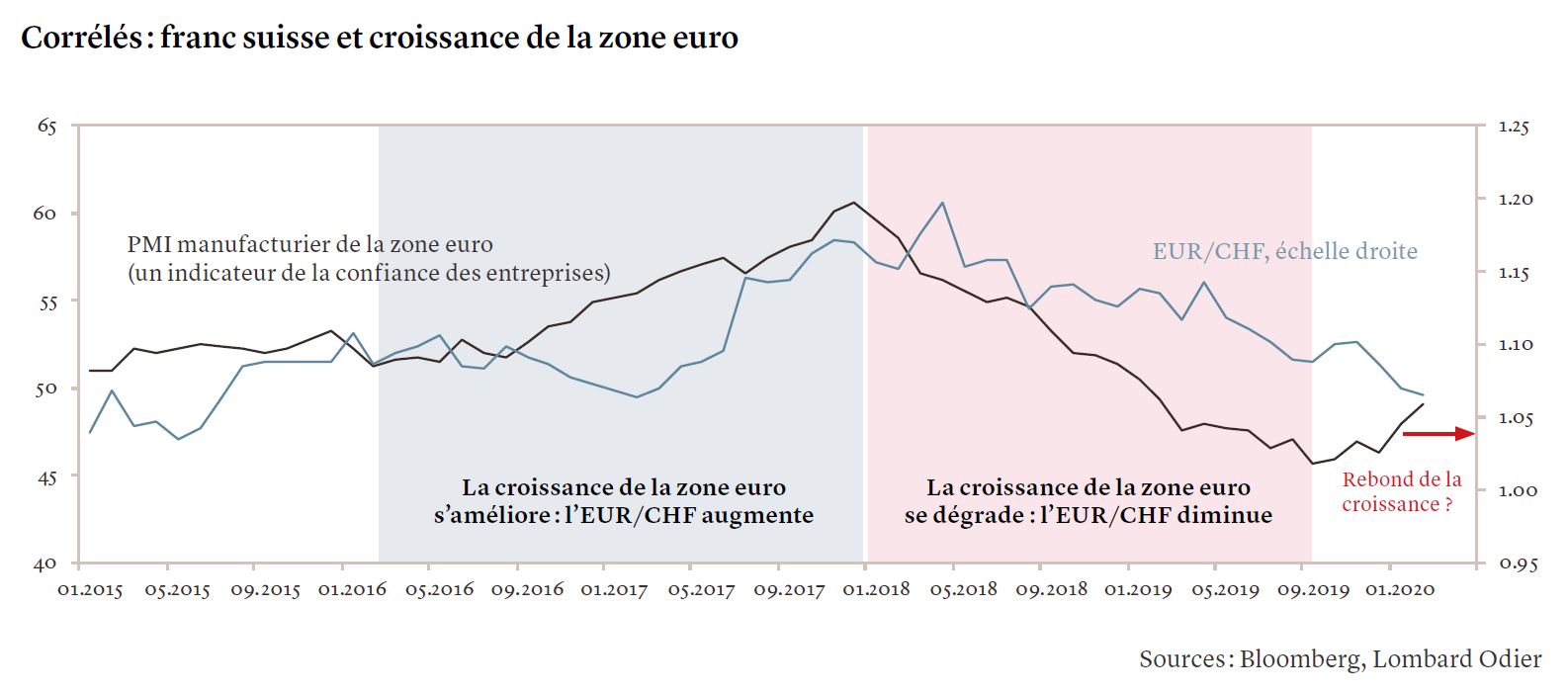

La valeur du franc suisse est principalement déterminée par l'état de la conjoncture mondiale et par la santé de la zone euro.

-

L'intervention sur le marché des changes a fait gonfler le bilan de la BNS à un niveau record et lui a valu un avertissement de «manipulateur de devises» de la part des États-Unis.

-

Si les répercussions de l’épidémie de coronavirus s'avèrent transitoires, comme nous l’anticipons, le rebond du commerce mondial intervenu fin 2019 devrait reprendre plus tard dans l’année.

-

Dans ce contexte, le franc suisse demeure un instrument de couverture de portefeuille, notamment face aux risques européens.

La Banque nationale suisse (BNS) fait face à des choix de plus en plus difficiles. Depuis 2015, les deux outils auxquels l’institution a recours pour limiter l’appréciation du franc suisse – les taux d'intérêt et l’intervention sur le marché des changes – ne cessent de perdre en efficacité. Le franc s'échange désormais à environ 1,06 pour 1 euro, proche du niveau le plus bas depuis cinq ans.

Le coronavirus est le dernier en date d'une série de facteurs qui renforcent le rôle international de monnaie refuge du franc suisse. La valeur du franc est largement déterminée par l'état de l'économie mondiale et plus particulièrement par la santé de la zone euro. Le bien-être économique de la Suisse a certes son importance, mais il demeure secondaire.

Depuis le début de l'année 2018, la devise suisse s’est appréciée de plus de 10% par rapport à l'euro, enregistrant une progression de plus de 1,8% depuis début 2020, alors que l'économie de l'Allemagne et celle de la zone euro dans son ensemble stagnent (cf. graphique). Au cours de cette même période, la balance commerciale de la Suisse s'est améliorée grâce à la hausse de la demande pour ses exportations et les tensions commerciales entre les États-Unis et la Chine ont fait croître l'aversion des investisseurs pour le risque.

Le rôle de valeur refuge du franc suisse aux yeux du reste du monde rend les choses plus difficiles pour l'économie suisse. La force de la devise sape en effet les exportations et nuit au secteur touristique local.

La demande pour le franc était telle que, il y a cinq ans, la BNS a fait passer ses taux d'intérêt en territoire négatif, à -0,75%; détenir des francs suisses s’avérait donc moins intéressant pour les investisseurs.

Malgré cela, l'économie suisse a enregistré un fort ralentissement. Alors que le produit intérieur brut (PIB) du pays avait augmenté de 2,5% en 2018, cette croissance pourrait bien avoir dégringolé à 0,9% en 2019 selon nos estimations. L'inflation ne devant augmenter que de 0,4% cette année, car la demande intérieure, la croissance des salaires et les dépenses des ménages continuent de faiblir, il est probable que la BNS doive continuer à pousser les taux en territoire négatif, à -0,85%, plus tard dans l'année.

Bien entendu, les taux d'intérêt négatifs ne font pas que des heureux. Les performances des fonds de pension ont souffert et les institutions financières ainsi que leurs clients ont versé en 2019 près de 2 Md CHF en paiements d'intérêts sur leurs dépôts à la banque centrale.

«Je comprends le mécontentement des banques et des épargnants, a déclaré le mois dernier le président de la BNS, Thomas Jordan, mais nous avons besoin de taux négatifs». Sans eux, affirme-t-il, le franc s'apprécierait davantage et les avantages économiques l'emportent donc au final sur les coûts.

L'autre outil d’ajustement majeur dont la BNS dispose, c’est l'intervention sur le marché des changes. La banque centrale a ainsi utilisé ses réserves de devises pour limiter l'appréciation du franc suisse. Cependant, avec un bilan atteignant le chiffre record de 864,6 Md CHF en novembre 2019, la BNS semble désormais peu encline à intervenir afin d’affaiblir le franc de manière significative. Pour une banque centrale de la taille de la BNS, son portefeuille d'investissement est inhabituellement conséquent, puisqu’il équivaut à 122% du PIB suisse et à un sixième de la taille du bilan de la Banque centrale européenne.

Les interventions sur le marché des changes font également naître d’autres problèmes. À la mi-janvier, le Trésor américain a ainsi réintégré la Suisse dans la «liste sous surveillance» des éventuels pays manipulateurs de devises. La Suisse remplit en effet deux des critères des États-Unis relatifs à la manipulation de devises: l'importance de son excédent commercial avec les Etats-Unis et l’excédent courant, qui est supérieur à 10% du PIB. La qualification de «manipulateur de devise» par les États-Unis peut avoir des conséquences graves, car le pays concerné pourrait se voir interdit de participation aux appels d'offres pour les contrats du gouvernement fédéral américain.

Les États-Unis recourent également à un troisième critère pour décider d’accoler ou non l’étiquette de manipulateur de devises à un pays : une dépense équivalente à plus de 2% du PIB nominal consacrée à l’intervention sur le marché des changes. Les achats de devises de la Suisse «ont nettement augmenté» depuis la mi-2019, a déclaré le Trésor américain en janvier. En 2019, les avoirs de la BNS en EUR ont crû d'environ 19 Md CHF, ce qui équivaut à environ 2,7% du PIB nominal suisse, bien qu'il soit possible que d'autres facteurs expliquent pour partie cette hausse.

La BNS a rappelé aux marchés qu'elle gère le franc conformément à son mandat de maintien de la stabilité des prix. Ses interventions «sont uniquement motivées par la politique monétaire, a déclaré l’institution, et visent à remédier aux conséquences négatives sur l'inflation et sur l'économie d’un franc qui s'inscrit à un niveau élevé». La prochaine réunion des dirigeants de la banque centrale aura lieu le 19 mars 2020.

Les mesures monétaires de la BNS ont contraint les entreprises suisses à adapter leurs activités à des taux négatifs et à un franc fort. Au cours des cinq dernières années, les sociétés helvétiques ont réagi en diversifiant leur production et leurs investissements vers les pays à bas coûts. Elles ont également accru l'automatisation de leurs chaînes de production au travers d’investissements dans la robotique.

Les conséquences de la vigueur de la devise se sont avérées gérables pour de nombreuses entreprises suisses, qui ont pu répercuter la hausse des coûts sur leurs clients. Les activités qui ont plus de mal à proposer une différenciation en termes de produits, de services ou de prix, ont pour leur part délocalisé une partie grandissante de leurs activités hors de Suisse.

Les perspectives pour 2020 sont particulièrement incertaines en raison de l'épidémie de coronavirus, de ses répercussions sur l'économie mondiale et des mesures prises par les États et les principales banques centrales pour y faire face. Dans notre scénario de référence, qui postule une épidémie aux conséquences importantes mais temporaires et des mesures de soutien significatives à l’échelle mondiale, le rebond du commerce et la reprise du secteur manufacturier qui s’est amorcée fin 2019 devraient se poursuivre plus tard dans l'année. Cette évolution devrait soutenir l'EUR/USD ainsi que l'EUR/CHF, qui lui est corrélé. En outre, et c'est un point important, une telle situation pourrait permettre aux résidents suisses de «recycler» leur balance commerciale au moyen de flux de portefeuille sortants; le franc s’en retrouverait alors affaibli. Nous tablons à ce stade sur un taux de change EUR/CHF de 1,10 d'ici la fin de l'année.

L’évolution du virus reste cependant imprévisible et l’avenir pourrait s’assombrir, avec des conséquences de plus long terme pour les économies et les marchés financiers. Dans un scénario adverse, le franc suisse subirait de nouvelles pressions, ce qui nécessiterait une intervention accrue de la BNS ou de nouvelles baisses des taux d'intérêt.

Pour les investisseurs, le franc suisse constitue toujours une couverture de portefeuille dans un climat d'aversion au risque, notamment face aux risques européens, tout comme les autres valeurs refuges traditionnelles – l'or, les bons du Trésor américain et le yen. Mais face aux valorisations élevées, il est impératif de choisir les instruments de couverture les plus appropriés au moment de l’implémentation.

Dans un entretien accordé en janvier dernier, M. Jordan a décrit sa période de près de huit ans à la tête de la BNS comme «le métier le plus difficile qui soit en Suisse». Compte tenu des pressions s’exerçant sur le franc suisse, de la marge de manœuvre monétaire limitée et des risques politiques et financiers inhérents aux interventions de la banque centrale suisse sur le marché des changes, la tâche pourrait devenir encore plus ardue.