Graphique de la semaine de DWS. La Chine, première victime du COVID-19, commence à récupérer grâce à des mesures structurelles non sans risque.

En terme d’économie brute, la lutte de la Chine contre la pandémie a été un succès. Sa réaction précoce à la crise a été marquée par l'éventail habituel de mesures de soutien de la politique monétaire, allant des baisses de taux d'intérêt aux injections de liquidités. Associées à un strict confinement, ces mesures ont plutôt bien fonctionné: l'écart de croissance économique entre la Chine et les Etats-Unis devrait se creuser pour atteindre 6% en 2020. Par ailleurs, une série de mesures structurelles, telles que la poursuite du progrès technologique et l'effort d'autonomie, devraient renforcer le potentiel de croissance à long terme de la Chine. Elles pourraient également la rendre moins vulnérable face aux politiques commerciales américaines. La course au leadership technologique devrait se poursuivre, qu’importe le vainqueur des élections.

De nombreux autres changements ont déjà eu lieu au cours des dix dernières années. L'excédent des comptes courants de la Chine a interrompu son déclin structurel, passant d'un pic de plus de 10% du produit intérieur brut (PIB) en 2007 à zéro en 2018. Les exportations ont moins souffert que ce que l'on craignait au deuxième trimestre, en partie grâce à l'évolution de la production chinoise. Des biens tels que les produits de santé ou les produits électroniques et technologiques nécessaires au travail à distance ont répondu à une forte demande mondiale. Les services non-technologiques se sont également normalisés. Même des activités telles que le tourisme se redressent, bien qu'à des niveaux encore bien inférieurs à ceux des années précédentes.

vouloir réduire davantage les taux d'intérêt.

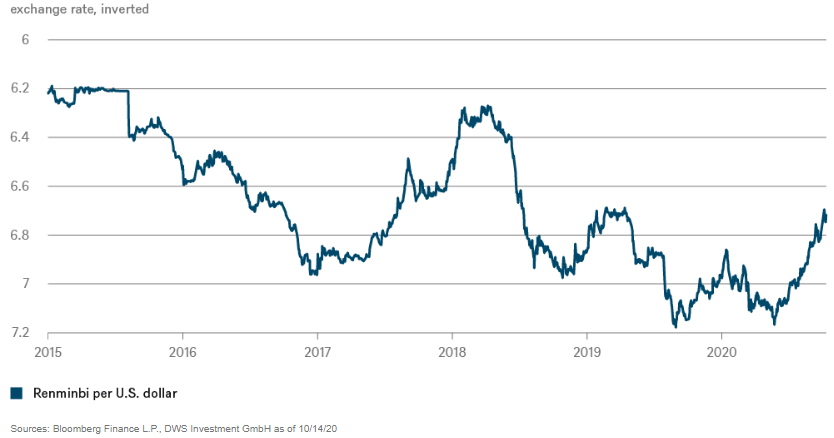

Tout cela ressemble à la sorte de reprise en V que la plupart des autres pays du monde espéraient. La réussite relative de la Chine n'est cependant pas sans risque. Ces derniers temps, la Banque populaire de Chine (BPdC) a vaillamment tenté de ralentir l'appréciation de sa monnaie, le renminbi, par rapport au dollar américain, comme nous le voyons dans notre «Graphique de la semaine» ci-dessous. En partie en essayant d'encourager les sorties de capitaux. «Ce ne sera pas facile», affirme Elke Speidel-Walz, économiste en chef chargée des marchés émergents chez DWS. «L'écart de taux d'intérêt entre la Chine et les Etats-Unis est actuellement d'environ 2,75% dans les tranches d'échéance de 2 à 10 ans. Il semble que cela va continuer, car la BPdC ne semble pas vouloir réduire davantage les taux d'intérêt».

L'inclusion du marché obligataire et boursier chinois dans les indices mondiaux ainsi que les mesures de libéralisation du marché des capitaux en cours facilitent les investissements étrangers. Au début du mois, le fournisseur d'indices FTSE Russell a décidé d'inclure la dette souveraine chinoise dans son indice d'obligations d'Etat de référence (FTSE World Government Bond Index). Cela pourrait engendrer des investissements estimés à 140 milliards de dollars l'année prochaine.