Graphique de la semaine de DWS. Il reste peu de temps pour éviter des pertes économiques encore plus lourdes que celles causées par le vote du Brexit.

Par rapport à 2019, lorsque l'ensemble du marché suivait avec impatience les événements autour du Brexit, le sujet est passé relativement inaperçu, du moins du point de vue des marchés financiers. La crise du COVID-19 et les élections américaines attirent davantage l'attention que la fin imminente de la phase de transition. Cependant, l'horloge continue de tourner, comme le rappelle sans cesse le négociateur en chef de l'Union européenne (UE), M. Barnier. Compte tenu du temps que prendront les procédures juridiques au Royaume-Uni, ainsi que sur le continent, il ne reste que quelques semaines pour éviter une sortie disruptive du Royaume-Uni du marché commun européen.

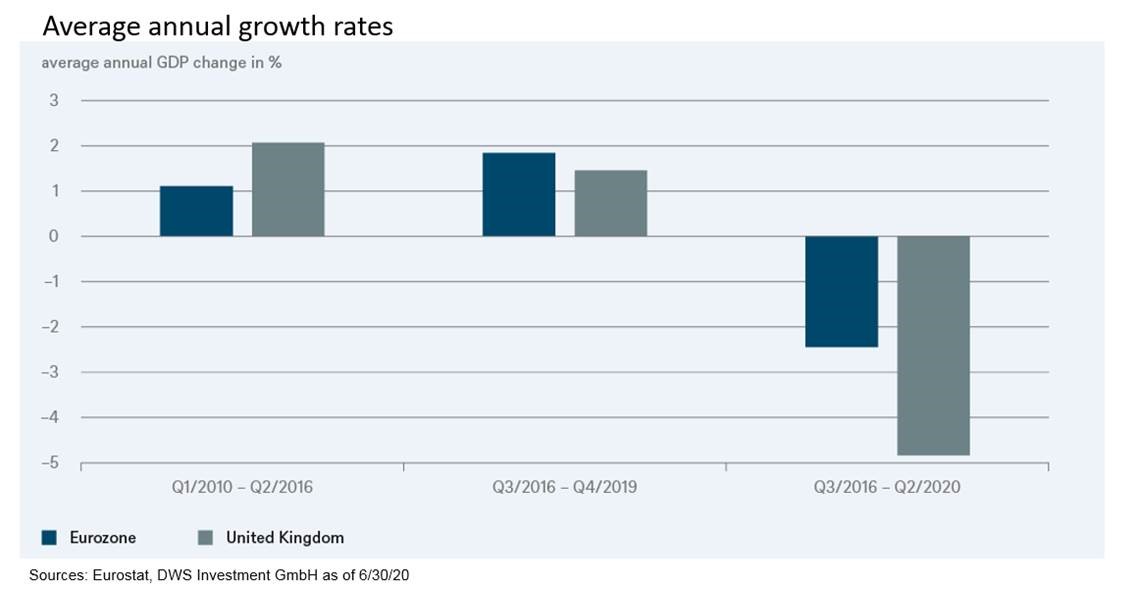

l'économie britannique en termes de croissance.

Le Royaume-Uni n'aura probablement pas à subir ces scénarios d'horreur, comme la fin brutale du trafic transfrontalier ou une pénurie soudaine de produits pharmaceutiques ou de denrées alimentaires spécifiques. Néanmoins, Londres en particulier, est soucieuse d'éviter tout dommage supplémentaire causé par la sortie de l'UE. Comme le montre notre «Chart of the week», le résultat du référendum européen a déjà infligé des souffrances économiques considérables. Si le Royaume-Uni a enregistré des taux de croissance (et donc des gains de prospérité) nettement plus élevés que le reste de l'Europe au cours des années précédant le référendum européen, il est à la traîne depuis lors. Comme le fait remarquer Katrin Loehken, économiste UK de DWS, cette sous-performance a commencé bien avant la crise du COVID-19, qui a déclenché un effondrement économique encore plus grave en Grande-Bretagne que sur le continent. En incluant le développement en 2020, même l'Italie a maintenant dépassé l'économie britannique en termes de croissance.

Bien sûr, cela n'est pas passé inaperçu sur les marchés financiers. Le marché boursier européen, mesuré par l'Euro Stoxx 50, a surpassé le marché britannique (FTSE 100) de plus de 20% depuis le 24 juin 2016 - ce qui est considérable même en tenant compte des différentes pondérations sectorielles. La dévaluation de la livre sterling s'en ressent, et la différence passe à plus de 30%. Nous pensons donc qu'il y a suffisamment de raisons pour ne jouer son va-tout dans les négociations à venir, surtout du point de vue britannique.