La Turquie doit de toute urgence s’orienter vers une politique économique plus orthodoxe pour parvenir à stabiliser son système financier.

En mars, la monnaie turque a fait face à une volatilité extrême, avec de forts pics des taux de la livre offshore. Selon Paul McNamara de GAM Investments, la Turquie doit de toute urgence s’orienter vers une politique économique plus orthodoxe pour parvenir à stabiliser son système financier. Il présente également les autres opportunités d’investissement offertes par la dette des marchés émergents.

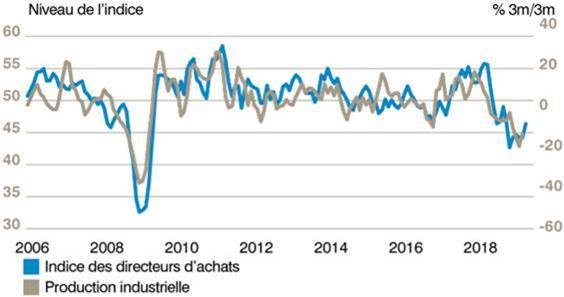

2018 aura été une année particulièrement éprouvante pour la Turquie. L’énorme déficit extérieur a entraîné une chute libre de la livre, provoquant une envolée du coût de la dette étrangère des entreprises et banques. Il s’en est suivi un effondrement de la croissance du crédit, un éclatement de la bulle du marché de la construction et une profonde récession.

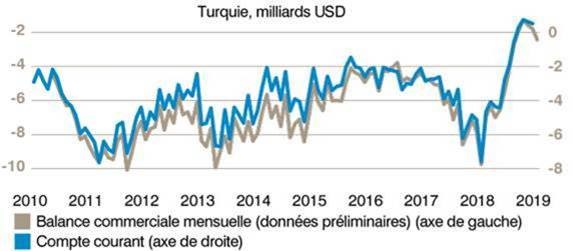

Cet effondrement de la croissance était considéré par beaucoup – et nous ne faisons pas exception – comme une formidable occasion de poser les bases d’une reprise durable. La forte contraction de la demande intérieure s’est soldée par une chute des importations, alors que l’amélioration de la compétitivité par la dévaluation de la monnaie permettait à la Turquie de transformer le déficit de la balance courante (le plus élevé des marchés émergents) en excédent.

C’est un schéma que nous observons régulièrement sur les marchés émergents (ME): les récessions sont un remède miracle pour résorber le déficit extérieur. Jusqu’au début de l’année, les réserves de change paraissaient augmenter, l’inflation semblait avoir atteint un pic et l’économie se stabilisait clairement. La décision de la Banque centrale turque de ne pas réduire ses taux d’intérêt en mars a été interprétée comme la confirmation du maintien d’une politique économique orthodoxe. Fort heureusement, le secteur bancaire est parvenu à refinancer son énorme quantité de prêts syndiqués, Akbank – un grand bailleur privé – empruntant même 700 millions de dollars à la fin du mois.

La détermination du gouvernement à s’engager sur une voie orthodoxe, consistant à resserrer les cordons de la bourse pour maîtriser l’inflation, a donné des résultats mitigés. Si la sérieuse détérioration du déficit budgétaire est compréhensible compte tenu des faibles niveaux de la dette publique et de l’ampleur du ralentissement, d’autres aspects de la politique économique sont plus préoccupants.

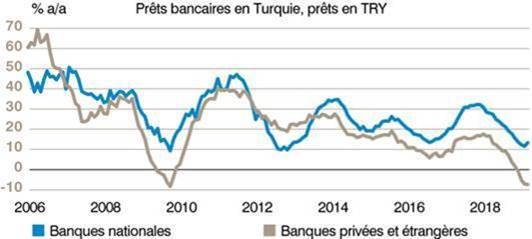

Si les emprunts octroyés par les banques privées ont chuté, le secteur public a été relativement épargné. Les banques nationales ont accordé plus de prêts, à un stade plus avancé de la phase d’essor, mais ont comptabilisé un nombre de créances douteuses beaucoup moins élevé que les banques privées. Il en ressort que les banques nationales sont utilisées pour protéger les secteurs politiquement favorisés d’une récession, créant ainsi un niveau de liquidité qui ne convient pas à la Turquie dont le niveau de réserves de change est faible. Par ailleurs, la forte baisse des réserves de change indique que le gouvernement est intervenu pour empêcher la monnaie de trouver son niveau d’équilibre, presque certainement pour des raisons politiques à l’approche des élections municipales.

Quand les investisseurs ont pris peur, les autorités ont décidé de ne pas resserrer leur politique (par exemple, en relevant les taux d’intérêt), mais le gouvernement semble avoir demandé de façon informelle aux banques turques de ne pas accorder de prêts aux étrangers. Les étrangers qui avaient besoin de livres (pour régler des transactions) ont alors été forcés d’emprunter en livres offshore. Il en a résulté non seulement une envolée des taux de la livre offshore (qui a atteint 1300% mercredi 27 mars), mais aussi une stabilisation temporaire de la livre, les étrangers n’ayant d’autre choix que de vendre la monnaie étrangère pour obtenir des livres.

Cet ajustement brutal n’a pas transparu onshore: le taux de la livre offshore et les taux des swaps de devises ont explosé, mais les taux onshore sont restés inchangés. Il n’en demeure pas moins que cette situation critique menace de discréditer le marché de la livre offshore, de réduire la liquidité sur le marché de la livre et de supprimer une potentielle source de financement pour les institutions turques. C’est probablement pour cette raison que le gouvernement a fait marche arrière, le taux au jour le jour offshore renouant, jeudi 28 mars, avec le niveau plus modeste de 50%. Malheureusement, la livre a continué à s’effondrer, cédant plus de 4% face au dollar.

Le processus de normalisation devrait se poursuivre à la suite des élections municipales. La réaction immédiate du marché à une défaite du parti au pouvoir, le Parti de la justice et du développement (AKP), notamment à Istanbul et/ou Ankara, serait probablement négative, ce qui pourrait accroître la témérité d’un gouvernement soucieux de renforcer sa cote de popularité. Les événements qui se sont produits à la fin du mois de mars (notamment le retour du président Erdoğan à son cheval de bataille «les taux d’intérêt élevés génèrent de l’inflation») constituent un coup dur pour ceux d’entre nous qui pensaient que la Turquie serait capable de poursuivre sur la voie douloureuse d’une stabilisation conventionnelle.

à un raffermissement du prix du pétrole.

A l’avenir, nous pensons que la Turquie devra très rapidement s’orienter vers une politique plus orthodoxe pour parvenir à stabiliser son système financier. Selon toute probabilité, la livre continuera à s’affaiblir, tout du moins temporairement, mais la transformation de la balance des paiements devrait être un facteur favorable. Si le gouvernement persistait sur la voie d’une expansion indirecte par l’intermédiaire des banques nationales, qu’il persuadait la banque centrale de réduire les taux d’intérêt ou qu’il freinait les progrès déjà accomplis, les conséquences pourraient être sérieuses. Nous ne pensons pas que la Turquie présente un risque élevé de défaillance des emprunteurs souverains ou qu’une chute de l’ampleur de celle expérimentée par la livre en 2018 est possible, mais le bas niveau des réserves de change du pays laisse peu de place à l’erreur et un scénario catastrophe ne peut pas être écarté. Nous surveillerons de près la conduite de la politique, le niveau des réserves de change et les prêts accordés par les banques nationales. En ce qui concerne le secteur externe, la Turquie est très vulnérable à un raffermissement du prix du pétrole. Les actifs turcs sont globalement bon marché et, contrairement à l’année dernière, la balance des paiements est saine. Il est toutefois peu probable que le pays puisse s’écarter de sa politique orthodoxe pendant une période prolongée sans encourir de graves conséquences.

Dans les autres pays de la classe d’actifs, nous discernons plusieurs opportunités intéressantes.

L’Argentine a également été confrontée à des difficultés en matière de balance des paiements en 2018, à la différence près que c’était plus le gouvernement qui empruntait à l’extérieur que le secteur privé. L’économie a fait l’objet d’un rééquilibrage, dont l’ampleur a toutefois été limitée, car l’Argentine est une économie relativement fermée, et il faudrait une plus grande évolution des importations pour générer une correction de 1 ou 2% du PIB. Si notre opinion de l’Argentine s’est améliorée par rapport à l’année dernière, nous pensons que les élections présidentielles qui se tiendront en octobre prochain et l’exposition plus élevée du pays aux prix des matières premières mondiales restent préoccupantes. Notre principale source d’inquiétude est surtout qu’il s’agit d’un marché beaucoup moins liquide que ses homologues au sein de cette classe d’actifs. Sur une note plus positive, le pays affiche désormais des taux d’intérêt élevés, avec des taux d’intérêt nominaux de 50%. Aussi pensons-nous que l’Argentine y réfléchira probablement à deux fois avant de renouer avec une politique monétaire ultra-accommodante.

Bien qu’il soit à peu près du même niveau que celui du Royaume-Uni.

Le Brésil est un autre cas intéressant. C’est sans doute la première fois de ma carrière que les habitants me semblent plus optimistes concernant les perspectives de leur pays que les observateurs étrangers. Ceux-ci ont en effet des réserves sur le nouveau président Jair Bolsonaro, vu les dégâts causés par le populisme ailleurs dans le monde. Cependant les investisseurs brésiliens semblent bien plus optimistes, d’autant plus que la réforme des retraites et de la sécurité sociale est une réelle priorité. Selon nous, le talon d’Achille du Brésil est son ratio dette publique / PIB. Bien qu’il soit à peu près du même niveau que celui du Royaume-Uni, le gouvernement britannique paie des taux d’intérêt réels quasiment nuls, quand le gouvernement brésilien verse environ 5,5%. Autrement dit, le Brésil doit absolument commencer à dégager un excédent primaire pour que sa dette devienne soutenable. C’est la raison pour laquelle le programme de la nouvelle équipe chargée des finances du pays, dirigée par Paulo Guedes, est bien accueilli dans le pays. Cela explique aussi pourquoi nous assistons à une nette amélioration conjoncturelle et à une chute des rendements réels dans le financement du déficit brésilien.

La Russie reste une énigme. Sa dette publique, sous les 10%, est l’une des plus saines du monde, tandis que sa balance courante est excédentaire. L’inflation a baissé et la banque centrale est solide. Du point du vue strictement macroéconomique, la Russie semble extrêmement saine. Néanmoins, les sanctions imposées par les Etats-Unis sont la grande ombre au tableau ; de fait, la Russie nous apparaît toujours comme vulnérable. L’essentiel en Russie est de surveiller de près l’actualité: l’an dernier le pays a essuyé des ventes massives à chaque mauvaise nouvelle au sujet des sanctions américaines. Le marché russe s’est plutôt bien comporté depuis le début de l’année mais il s’agit sans doute d’une de ces situations binaires peu courantes, où des événements exogènes risquent de rendre les placements soit excellents soit très mauvais, mais rarement moyens.

Au Mexique, il nous semble que les bonnes nouvelles n’ont pas encore été intégrées aux prix. L’an dernier, les préoccupations majeures avaient pris la forme deux acronymes: ALENA et AMLO. L’ALENA faisait référence à la renégociation des accords de libre-échange avec l’Amérique du Nord tandis qu’AMLO est le surnom du président Andrés Manuel López Obrador, élu en 2018. Selon nous, les nouveautés concernant l’ALENA sont plus importantes. Le Mexique a un taux d’intérêt réel élevé et une monnaie faible. L’inconvénient a été l’envolée de l’inflation, mais le pays a conservé une balance commerciale stable. Ce mélange entre des valorisations faibles et des nouvelles globalement bonnes rend le Mexique très intéressant à nos yeux.

En Europe Centrale, nous surveillons plus particulièrement quatre pays: la Pologne, la Hongrie, la République tchèque et la Roumanie. La Roumanie est probablement le maillon faible du groupe mais, selon nous, ces quatre pays ont atteint un point du cycle qui les rend tous vulnérables. Leurs gouvernements populistes ne sont guère enclins à appliquer une quelconque discipline monétaire ; nous pensons donc qu’il existe un réel danger d’y voir une montée en flèche de l’inflation et des dévalorisations monétaires.

Bien que notre réflexion porte avant tout sur la macroéconomie, l’analyse des pays représente une part importante de notre processus d’investissement. Or, bien souvent, la prochaine opportunité d’investissement va se nicher dans un pays affaibli, comme l’Argentine aujourd’hui.