Paul McNamara, gérant chez GAM Investments, note que la récente faiblesse de la dette émergente est due au renforcement du dollar.

La dette émergente en devise locale a baissé de près de 5% depuis la mi-avril, et de presque 1% sur l’année. Par conséquent, de nombreux investisseurs nerveux ont été amenés à remettre en question les perspectives de cette classe d’actifs. Toutefois, cette récente faiblesse du marché des devises émergentes est presque entièrement due au renforcement du dollar américain et nous ne pensons pas que cette tendance se maintiendra. Bien que nous ayons identifié des causes de renforcement à court terme, nous prévoyons à moyen terme que le dollar évoluera latéralement.

des opportunités exceptionnelles en valeur relative.»

Selon nous, les fondamentaux domestiques des marchés émergents sont solides. La croissance du PIB se renforce, les marchés émergents rencontrent actuellement un excédent de la balance des transactions courantes, et les réserves de devises sont à la hausse. Le marché des devises émergentes performent généralement bien dans un tel environnement, laissant les investisseurs libres de bénéficier des rendements attractifs des marchés émergents. Toutefois, si les inquiétudes autour du renforcement continue du dollar persistent, il peut être couvert à faible coût et efficacement en investissant à long terme en dollars contre des devises des marchés développés telles que le dollar canadien (CAD). Non seulement les perspectives sur les marchés émergents sont toujours positives, mais elles offrent actuellement des opportunités exceptionnelles en valeur relative. Le peso argentin (ARS) et la livre turque (TRY) ont tous deux beaucoup baissé récemment, mais nous sommes négatifs sur ce dernier et positif sur le premier.

Selon nous, la baisse récente du marché des devises émergentes s’explique largement par le renforcement du dollar. Depuis la mi-avril, peu importe comment, le dollar américain s’est fortement renforcé, et le marché des devises émergentes a fait ce qu’il fait toujours dans de telles conditions.

A moyen terme, le dollar américain tend à être corrélé aux cycles de croissance internationaux, et en particulier à la différence de croissance entre les Etats-Unis et le reste du monde. Selon nous, les fondamentaux de la croissance mondiale restent solides. Nous nous attendons à un rebond dans la zone euro et à un renforcement dans les marchés émergents hors Chine, et nous envisageons un ralentissement chinois graduel. Dans cet environnement, nous pouvons nous attendre à ce que le dollar américain évolue de façon latérale.

et la balance des paiements.»

Nous pensons que les fondamentaux sous-jacents des marchés émergents sont solides, et qu’actuellement cette classe d’actifs revêt de remarquables opportunités en valeur relative. Du côté des fondamentaux, nous pensons que les deux facteurs clés sont les perspectives de croissance et la balance des paiements.

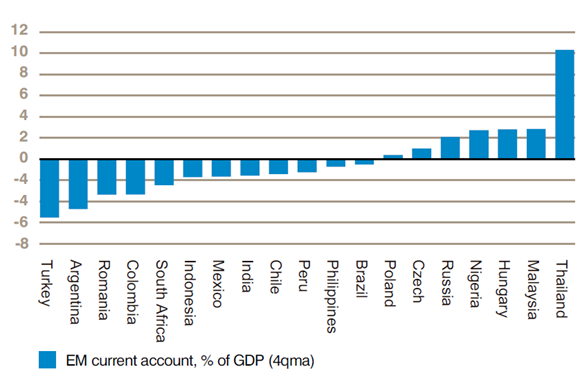

Les deux principales ventes massives sur les marchés émergents en tant que classe d’actifs ont eu lieu en 2008 et 2013 – deux périodes durant lesquelles les pays en tant que groupe faisaient face à des déficits commerciaux substantiels. Ce n’est plus le cas à présent. Les devises les moins performantes (avec les sanctions à l’encontre de la Russie) ont été celles des deux seuls pays émergents avec un déficit commercial extérieur substantiel et en pleine détérioration à savoir la Turquie et l’Argentine. Pour nous, la balance commerciale extérieure est un élément essentiel, et la situation actuelle, bien que plus fragile qu’il y a quelques années, est toujours beaucoup plus solide que les niveaux connus lors de ventes massives. Le marché des devises émergentes tend à être beaucoup plus stable et il subit rarement d’importants retraits lorsque la balance des comptes courants est excédentaire.

De plus, la collecte nette de capitaux est toujours très basse selon les standards historiques et nous nous attendons à ce que les flux se normalisent avec le temps, attirés par une croissance solide du PIB des marchés émergents et des rendements généreux. Si les flux de capitaux augmentent et les réserves de changes également, nous prévoyons que le marché des devises émergentes performent bien.

des taux d’intérêt et une stabilisation de la devise.»

Les perspectives de croissance sont également positives. La croissance du crédit sur les marchés émergents hors-Chine a chuté entre 2011 et 2015, mais dès qu’elle a commencé à se stabiliser en 2016, la dynamique du crédit est partie à la hausse et la croissance du PIB réel des marchés émergents a augmenté de 4%. Aujourd’hui, La croissance du crédit se situe bien en deçà du nominal de croissance du PIB et le ratio d’endettement chute. Avec l’amélioration des bilans, nous nous attendons à ce que la croissance du crédit augmente et à ce que la dynamique positive du crédit entraîne une augmentation de la demande et une croissance du PIB. Selon nous, cette dynamique pourrait durer encore deux ans. Les marchés émergents ont tendance à bien performer lorsque la croissance est forte. Nous noterons ici que l’environnement et quelque peu différent en Chine, où la croissance du crédit est toujours forte et où le ratio dette sur PIB est en train d’augmenter.

En plus de fondamentaux solides sur la classe d’actifs en général, la dette émergente en devise locale offre actuellement des opportunités exceptionnelles en valeur relative. L’ARS et la TRY se sont toutes deux beaucoup affaiblies ces dernières semaines, mais selon nous les perspectives pour ces deux devises sont très différentes.

Les deux pays ont fait l’expérience d’une forte demande et d’une détérioration de leurs balances commerciales, et les deux pays avaient besoin soit d’augmenter leurs taux d’intérêt soit d’accepter une faiblesse supplémentaire sur le marché des changes. En Argentine, les intentions se sont alignées pour une hausse supplémentaire des taux d’intérêt et une stabilisation de la devise. L'Argentine a une dette libellée en monnaies étrangères relativement importante et des niveaux relativement faibles de crédit domestique. Le fardeau de sa dette augmentera si l’ARS s’affaiblit trop, et des taux d’intérêt domestiques plus élevés sont moins susceptibles de plonger l’économie nationale en récession car les niveaux d’emprunts sur place sont peu élevés. Les politiques argentins ont déjà montré leur volonté de faire ce qu’il faudra pour défendre l’ARS, en augmentant les taux de 12,75% ces 15 derniers jours.

En Turquie, en revanche, les ménages et les entreprises se sont de plus en plus endettés au fil du temps et les dirigeants politiques se sont fermement opposés à des hausses de taux d'intérêt. Même lorsque les taux d’intérêt ont augmenté en 2017, l’impact potentiel sur l’économie domestique a été amorti par la création d’un Fonds de Garantie Crédit, de telle sorte que la croissance du crédit a effectivement augmenté malgré la hausse des taux d’intérêt. En résumé, les conditions d’octroi de crédits cumulés ont été assouplies plutôt que resserrées. La Turquie serait réticente à endurer un ralentissement important de sa croissance avant les prochaines élections, et par conséquent sa banque centrale n’augmentera sûrement pas suffisamment les taux. L’ajustement est donc plus susceptible de se produire via un affaiblissement du TRY.

Nos repères pour évaluer des crises potentielles sont fondés sur le fait que c’est l’ampleur, et non la profondeur, des troubles d’un pays qui détermine la probabilité d’une crise. En Turquie, avec une importante dette en devise étrangère, un secteur bancaire vulnérable, une forte dépendance au secteur du bâtiment pour dynamiser la croissance et des dirigeants politiques divisés, tout ceci crée une vulnérabilité, mais en Argentine les niveaux très bas de dette domestique rendent en comparaison soutenables des taux d’intérêt élevés.