La Colombie: une diversification intéressante dans un portefeuille d’obligations émergentes.

On associe encore souvent ce pays aux cartels de drogue de Medellin et à la guérilla des FARC. Depuis, un accord de paix a été signé, le 24 août 2016 et ni Bogota ni Medellin n’apparaissent encore dans les statistiques des 50 villes les plus dangereuses au monde, où le Brésil occupe 17 places et les USA en détient quatre. La Colombie, troisième pays le plus peuplé d’Amérique Latine, a donc parcouru du chemin depuis 20 ans.

L'événement clé pour la Colombie en 2018 est l’élection présidentielle de dimanche passé 27 mai. Le nouveau président devra mettre en œuvre les réformes fiscales nécessaires, tant sur le plan des dépenses que des recettes, afin de réduire le déficit et le niveau d'endettement. Il existe un consensus parmi la plupart des candidats pour mettre en œuvre une telle réforme, un bon signe qui devrait conduire à un recul des craintes sur la cote de crédit de la Colombie et donc à une surperformance des actifs colombiens, restés à la traîne des pays émergents cette année.

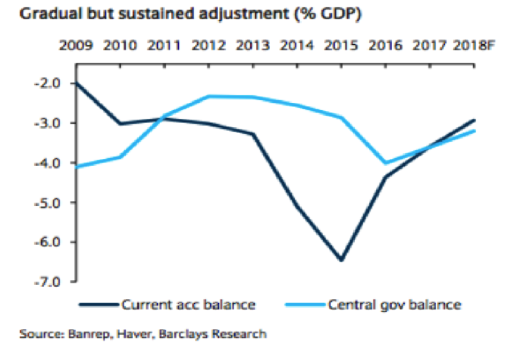

Le déficit du compte courant de la Colombie est tombé à 3,7% en 2017, contre 4,2% en 2016 et 6,6% en 2015, un beau progrès. Le consensus Bloomberg estime un déficit de 3,4% en 2018, JPM et Barclays étant même plus optimistes au vu de leurs attentes sur les prix pétroliers (50% des exportations colombiennes contre 15% en moyenne en Amérique latine) et sur le peso colombien (COP).

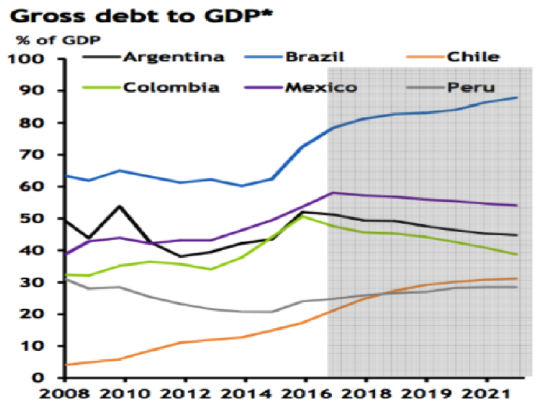

La dette publique colombienne a augmenté d'environ 10% en 2014 et 40% en 2015 à environ 50% du PIB, résultat d’une proportion élevée (70%) de la dette en monnaie locale, et par conséquent, sa forte sensibilité aux fluctuations de change. La dépréciation du COP au cours de cette période a eu un impact significatif sur le ratio de la dette au PIB. Le FMI estime pourtant que les niveaux de la dette vont diminuer, moyennant l’orthodoxie budgétaire qui sera vraisemblablement renforcée à la suite des élections. Ce niveau d'endettement, certes élevé, est néanmoins en ligne avec la moyenne des pays émergents (49%). JPM s'attend à ce que la Colombie enregistre la plus forte baisse de la dette par rapport au PIB dans l'univers de l'Amérique latine, un facteur évidemment déterminant pour la performance future des obligations d’état.

Depuis le début des années 2000, le chômage est passé d'environ 15% à 9% et se stabilise depuis plusieurs années à ce niveau, les chiffres de l'éducation sont élevés et les services publics sont relativement efficaces.

L'accord de paix avec les FARC devrait contribuer à la croissance à moyen et long terme en raison de dépenses de sécurité réduites. Cependant, à court terme, certains coûts connexes (par exemple les programmes sociaux et l’afflux de migrants vénézuéliens) pourraient ralentir ces progrès budgétaires.

L'inflation a terminé l'année 2017 à 4,09%, légèrement au-dessus du plafond cible. Cependant, elle a baissé de manière significative depuis de 2016 et devrait se stabiliser dans la fourchette cible en 2018. La banque centrale devrait rester en suspens pendant le processus électoral, mais elle conservera un certain penchant accommodant, la croissance restant inférieure à la normale.

En commençant à diversifier son économie en temps opportun, la Colombie a été en mesure de faire face avec succès à la chute des prix du pétrole, en raison de sa dans la mise en œuvre des politiques. Néanmoins, la croissance du PIB réel a considérablement diminué au cours des dernières années. Le FMI garde une vision positive à long terme en raison des facteurs macroéconomiques, des politiques internes (réforme fiscale), des investissements prévus dans les infrastructures et de l'accord de paix avec les FARC. Bien que faible par rapport à ses standards historiques, elle reste supérieure au taux de croissance prévu pour l'ensemble de l'Amérique latine.

En décembre 2017, S&P a fixé sa cotation de la Colombie à BBB, adoptant ainsi une vision critique des risques budgétaires à plus long terme en raison d'une croissance modérée en 2016-2017. Néanmoins, S&P a estimé que les perspectives étaient stables, indiquant que les institutions politiques et les mesures économiques du pays devraient continuer à contribuer à la stabilité économique. En février 2018, Moody's a changé sa perspective pour la Colombie de négative à stable, tout en confirmant sa notation Baa2. BNP ne voit actuellement que peu de risques d'une dégradation du rating de la Colombie, mais affirme également que la politique fiscale de la Colombie a besoin d'une refonte.

En ce qui concerne le Peso colombien le taux de change réel reste faible par rapport à la moyenne des 15 dernières années. Il y a donc un potentiel à la hausse sur ce plan-là également selon nous, entre autres grâce à la hausse durable des prix pétroliers, jusqu’à présent peu reflétée dans l’évolution du POC.

Comme tout investissement en dette émergente, la Colombie n’est pas sans risques, mais son potentiel nous semble attractif au vu de l’évolution en cours et nous l’ajoutons donc volontiers à notre fonds Econopolis Emerging Government Fund.