Jusqu’à présent, l’Europe traverse sans encombre son premier hiver sans gaz russe… Mais il est vrai que d’autres hivers suivront, et les répercussions de cette crise sont encore à venir.

.jpg)

Depuis des mois, nous alertons sur l’excès de pessimisme qui entoure la zone euro. Jusqu’à présent, l’Europe traverse sans encombre son premier hiver sans gaz russe… Mais il est vrai que d’autres hivers suivront, et les répercussions de cette crise sont encore à venir. À court terme, il est toutefois permis d’être plus optimiste sur la région.

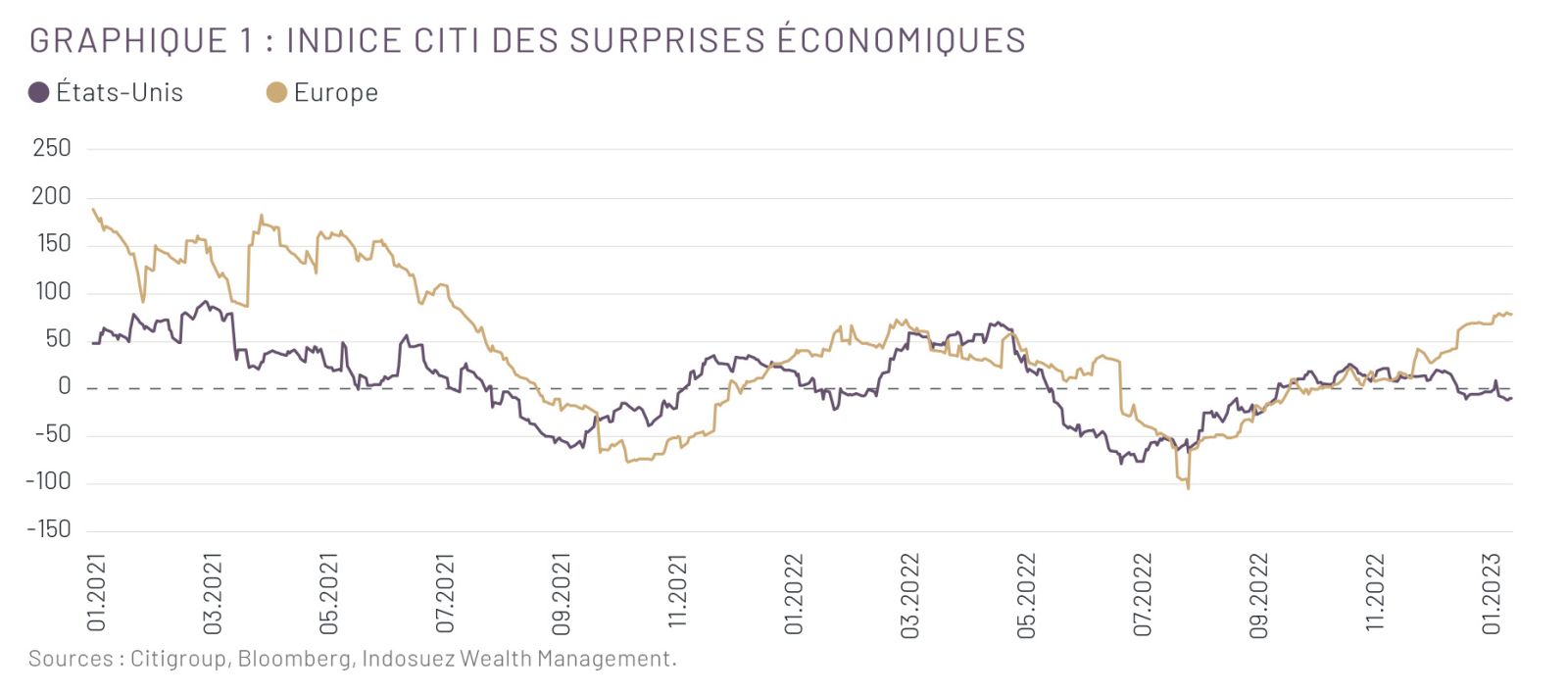

Les indicateurs d’activité européens ont eu tendance à surprendre à la hausse ces derniers mois (graphique 1). La zone euro s’est montrée plus résistante qu’anticipé, la production industrielle ayant progressé de 2% en glissement annuel en novembre, alors que le consensus tablait sur 0,5%.

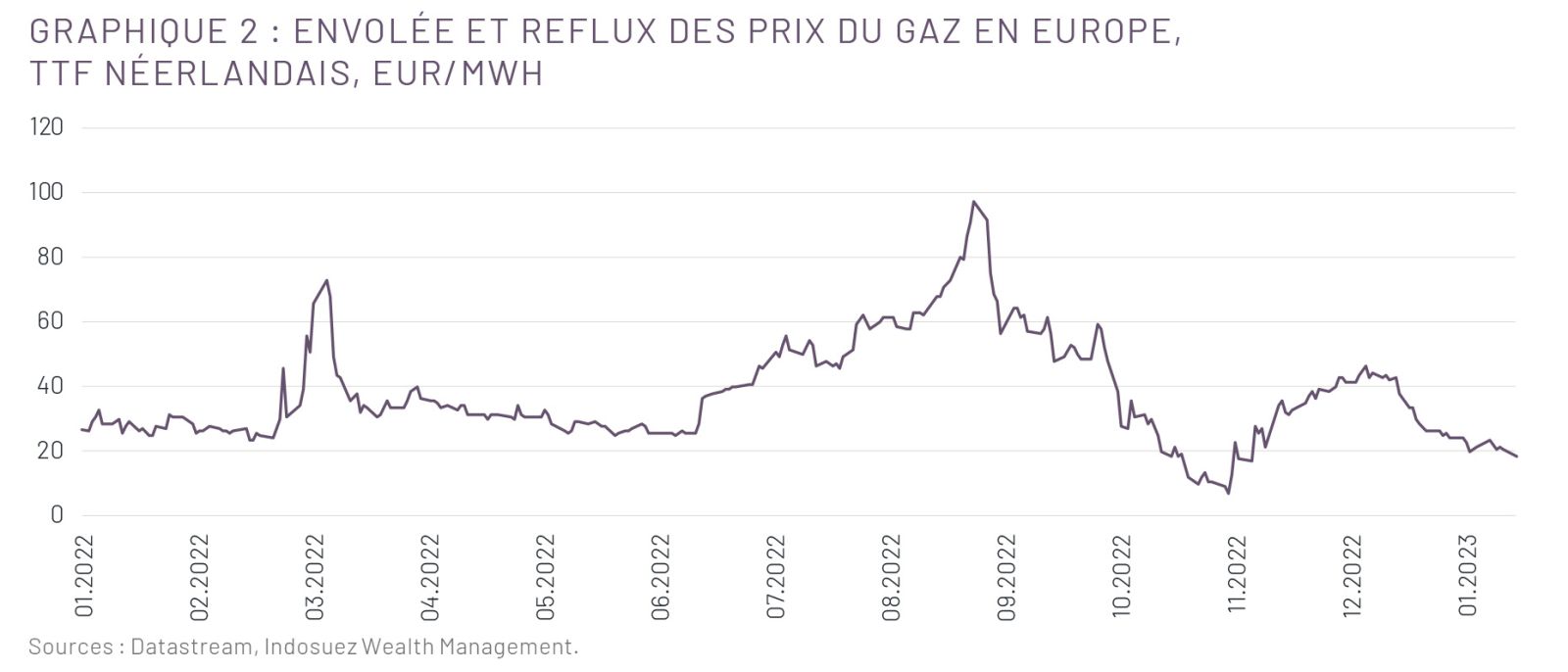

Du côté de la consommation, les ventes de détail ont moins reculé que prévu après le bond enregistré en 2021 (-2,8% en glissement annuel en novembre, contre -3,3% attendus). Une partie de cette résilience est due à la chance, la douceur de l’hiver limitant les importations de gaz et la pression sur les prix (graphique 2), mais aussi aux dispositifs d’aides visant à faire face à la crise de l’énergie. Dans ce contexte, le déficit commercial exceptionnel de la zone euro se résorbe progressivement. Le redressement des services après la COVID-19 a également constitué un facteur de soutien en 2022.

L’Allemagne s’est particulièrement distinguée en déjouant des prévisions pessimistes. Malgré une inflation historique, les ventes de détail ont résisté et progressé de 0,3% sur l’ensemble de l’année. Selon l’Office fédéral de la statistique, l’Allemagne a ainsi évité la récession au quatrième trimestre 2022.

Malgré les difficultés touchant les secteurs à forte intensité énergétique, la production industrielle est restée stable, en partie parce que l’atténuation des problèmes de la chaîne logistique a permis aux entreprises de vider leurs carnets de commandes.

La situation en Europe reste difficile et fragmentée, mais en termes de scénarios de croissance, le pire semble être derrière nous – du moins à ce stade. La réouverture de la Chine devrait relancer la demande d’exportations européennes en 2023. L’inflation a désormais dépassé son pic, mais c’est uniquement grâce au récent recul des prix de l’énergie, car l’inflation de base (hors prix volatils de l’énergie et des denrées alimentaires) continue d’augmenter (à 5,2% en GA), les tarifs de l’énergie se diffusant progressivement dans l’ensemble des biens et services. Un taux de chômage historiquement faible et des pénuries structurelles de main-d’oeuvre soutiendront la croissance des salaires en 2023 et permettront, parallèlement au recul de l’inflation, de restaurer une partie du pouvoir d’achat perdu en 2022. La politique budgétaire restera accommodante, notamment en Allemagne et en France.

Les bilans des consommateurs restent relativement solides, puisque le taux d’épargne personnelle a retrouvé sa moyenne historique (13,2% contre 2,3% aux États-Unis). Enfin, la reconstitution des stocks pourrait également soutenir l’activité en début d’année 2023, tandis que la Chine s’ouvre et que les directeurs d’achat marqués par la pandémie continuent de faire des provisions. D’autre part, si les coûts de financement augmentent, les taux réels (corrigés de l’inflation) resteront négatifs dans la zone euro en 2023, ce qui soulagera les entreprises européennes. Jusqu’à présent, les taux hypothécaires moyens ont augmenté pour atteindre un peu moins de 3% en novembre 2022 dans la région (contre environ 6% aux États-Unis en janvier 2023).

On observe toutefois la persistance de certains vents contraires:

- La faiblesse actuelle des prix du gaz pourraitne pas durer, même si les niveaux de stockage se situent toujours à des sommets historiques(82% des capacités, contre 50% il y a un an et une norme saisonnière de 70% sur 5 ans), mais l’Europe devra se passer du gaz russe l’hiverprochain, d’autant plus que la volonté de soutenir l’Ukraine dans la guerre se renforce. Laconcurrence avec l’Asie pour les importationsde gaz naturel liquéfié (GNL) américain pèsera également sur les prix, tandis que les conditions météorologiques pourraient se détériorer et stimuler la demande.

- La Banque centrale européenne (BCE) poursuivra son resserrement, avec prudence. En 2022,la BCE a sensiblement augmenté ses taux deréférence (+250 pb à 2,5% pour le taux de refinancement), mais moins que la Fed (+330 pb à 4,10%). Cependant, l’Europe affronte un choc sur l’approvisionnement en énergie et l’impact de laBCE pourrait s’avérer limité, par rapport à la Fedqui fait face à un choc d’inflation post-pandémie induit par la demande. D’après les anticipationsdes marchés, la BCE pourrait atteindre à lami-2023 un taux final de 3,3% (contre 5% aux États-Unis).

- Enfin, si nous considérons la viabilité budgétaire comme une menace gérable en 2023, nous estimons que le retour à la discipline budgétaire sera un thème récurrent cette année, tout comme lamutualisation des dettes. À court terme, les problèmes de viabilité de la dette italienne doiventêtre relativisés, car la croissance nominale (soutenue par l’inflation) avoisinera les 6% en 2023, un niveau bien supérieur au taux d’intérêt moyen implicite appliqué à l’ensemble du stock de ladette (2,45% en 2022, contre 2,38% en 2020). Néanmoins, une certaine pression du marchépourrait émerger au deuxième trimestre 2023, lorsque d’importantes émissions arriveront surle marché et que la BCE mettra fin à ses programmes d’achat.

Conséquence directe de ce rebond du sentiment économique, l’euro a repris des couleurs et les actions européennes ont connu leur meilleur début d’année depuis des décennies (l’EURO STOXX progresse de 7%, le DAX allemand de 8,7%),

surpassant leurs homologues internationales, notamment américaines (+4,2% pour le S&P 500) et affichant un recul de seulement 7% par rapport à début janvier 2022. Les banques européennes qui ont passé d’importantes provisions sont particulièrement attrayantes, car elles devraient bénéficier d’une hausse des revenus d’intérêts grâce au relèvement des taux directeurs de la BCE (même si ces revenus sont historiquement moins sensibles aux hausses de taux qu’aux États-Unis) et les prêts non performants devraient rester limités dans un contexte de faible taux de chômage.