Lorsque quelqu’un me demande quelle est l’erreur d’investissement la plus répandue, je réponds généralement en disant:»Les bonnes entreprises - c’est-à-dire les entreprises rentables et bien gérées - sont automatiquement de bons investissements».

Bien que cette idée semble intuitive à première vue, elle ignore le facteur le plus fondamental d’un investissement réussi : le prix auquel l’entreprise se négocie actuellement en bourse.

Les marchés financiers étant compétitifs, les acteurs du marché savent que les entreprises sont bien gérées, et le prix actuel reflète déjà ce critère de qualité. Par conséquent, une décision d’investissement devrait toujours mettre en relation la qualité observée d’une entreprise avec son prix actuel. En fin de compte, seule l’information combinée - c’est-à-dire la bonne qualité d’une entreprise à un prix bas - justifie un investissement.

Voilà pour la théorie. Mais voici l’inattendu...

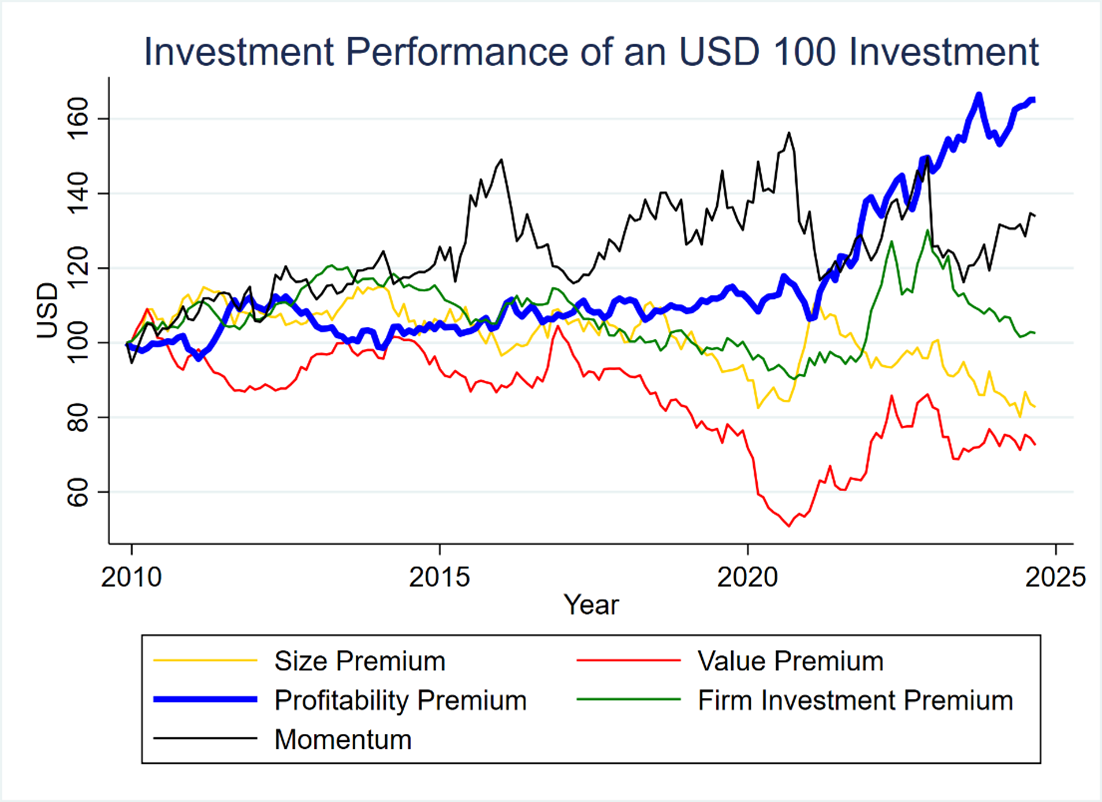

Si l’on examine les données des marchés boursiers des 15 dernières années, on constate qu’un investisseur qui aurait investi uniquement sur la base de la rentabilité d’une entreprise (sans tenir compte du prix négocié) aurait tout à fait réussi!

Une stratégie de portefeuille qui aurait acheté des entreprises rentables (comme Apple, P&G ou Visa) et vendu des entreprises non rentables (comme Uber, Netflix ou Delta Airlines) aurait généré un rendement de 65,12 pour cent entre 2010 et 2024. Elle surpasse ainsi les stratégies basées sur d’autres facteurs comme la taille de l’entreprise, les investissements dans l’entreprise ou le momentum. La différence avec la stratégie «value» (mesurée par le rapport livre-marché des entreprises) est particulièrement frappante. Dans ce cas, un investisseur aurait perdu plus de 25 pour cent de son capital initial.

Source: Analyse du professeur Dr. Florian Weigert

Quelle est la raison?

Si une stratégie long-short réalise un gain significatif au fil des ans, cela peut s’expliquer soit par l’affinité au risque de la stratégie (un risque plus élevé est associé à des rendements plus élevés), soit par une mauvaise évaluation comportementale de la part des investisseurs et des autres acteurs du marché.

Les entreprises rentables sont-elles plus risquées que les entreprises non rentables ? Bien que certaines études le suggèrent, cela semble peu plausible. Au contraire, il semble évident que les entreprises rentables sont généralement moins risquées que les entreprises non rentables.

L’explication la plus probable est donc que les principaux acteurs du marché sous-estiment la valeur des entreprises à forte rentabilité. En effet, une étude publiée en 2019 dans le Journal of Finance montre que les analystes financiers sont en moyenne trop pessimistes quant aux bénéfices des entreprises à forte rentabilité. Par conséquent, les entreprises rentables sont sous-évaluées par rapport à leurs concurrents et offrent aux investisseurs des opportunités substantielles de rendement futur.

En conclusion, une potentielle erreur d’investissement ex ante peut néanmoins déboucher sur un résultat ex post hautement aventageux!