Le baladeur de Sony, un gadget technologique convoité. Les premières consoles de jeux vidéos de Nintendo, qui ont fait la joie des enfants. Tout comme les véhicules Toyota et Honda qui se sont progressivement imposés dans les rues du monde entier, ces réussites japonaises ont incarné la renaissance, tel un phénix émergeant de ses cendres, après que l’industrie du pays a été presque entièrement détruite lors de la Seconde Guerre mondiale. Ce miracle économique n’a cependant pas duré, suivi de la «décennie perdue» et la Chine prenant ensuite sa place de deuxième économie mondiale. Comparer le Japon d’alors et la Chine actuelle soulève la question de savoir si la Chine pourrait connaître un sort similaire prochainement.

Le Japon a connu un boom économique après la Seconde Guerre mondiale et jusqu’au début des années 1990. En 1988, la valeur théorique des terres du Japon dépassait la valeur de l’ensemble des terres des États-Unis, pourtant près de 25 fois plus grands que le Japon, avec un facteur de quatre pour cinq, et les prix de l’immobilier ont grimpé à des niveaux vertigineux. Un an plus tard, huit des dix principales entreprises mondiales selon la capitalisation boursière étaient domiciliées au Japon et l’indice boursier Nikkei 225 s’envolait d’un pic à un autre.

Les entreprises japonaises ont également pris des initiatives audacieuses vers la fin des années 1980, Mitsubishi Estate Co. acquérant notamment une participation majoritaire de 51% dans Rockefeller Group Inc., qui détenait le Rockefeller Center ainsi que d’autres propriétés de prestige dans le centre-ville de Manhattan.

La surchauffe de l’économie préoccupait les décideurs de la Banque du Japon (BoJ), mais ceux-ci sont globalement restés en retrait, en particulier après le choc du lundi noir en 1987. Mais une semaine après l’entrée en fonction de Yasushi Mieno en tant que gouverneur de la BoJ fin 1989, ce dernier a relevé les taux d’intérêt, affirmant que cette mesure contribuerait à une croissance durable stimulée par la demande intérieure tout en maintenant la stabilité des prix. De nouveaux relèvements ont eu lieu au fil des mois. Puis, la bulle spéculative japonaise a éclaté, entraînant une récession du bilan et marquant le début de la «décennie perdue». L’indice Nikkei 225 avait perdu près de deux tiers de sa valeur en 1992, tandis que les prix de l’immobilier avaient chuté à 70% environ en 2001.

La Chine sera-t-elle le «Japon 2.0»?

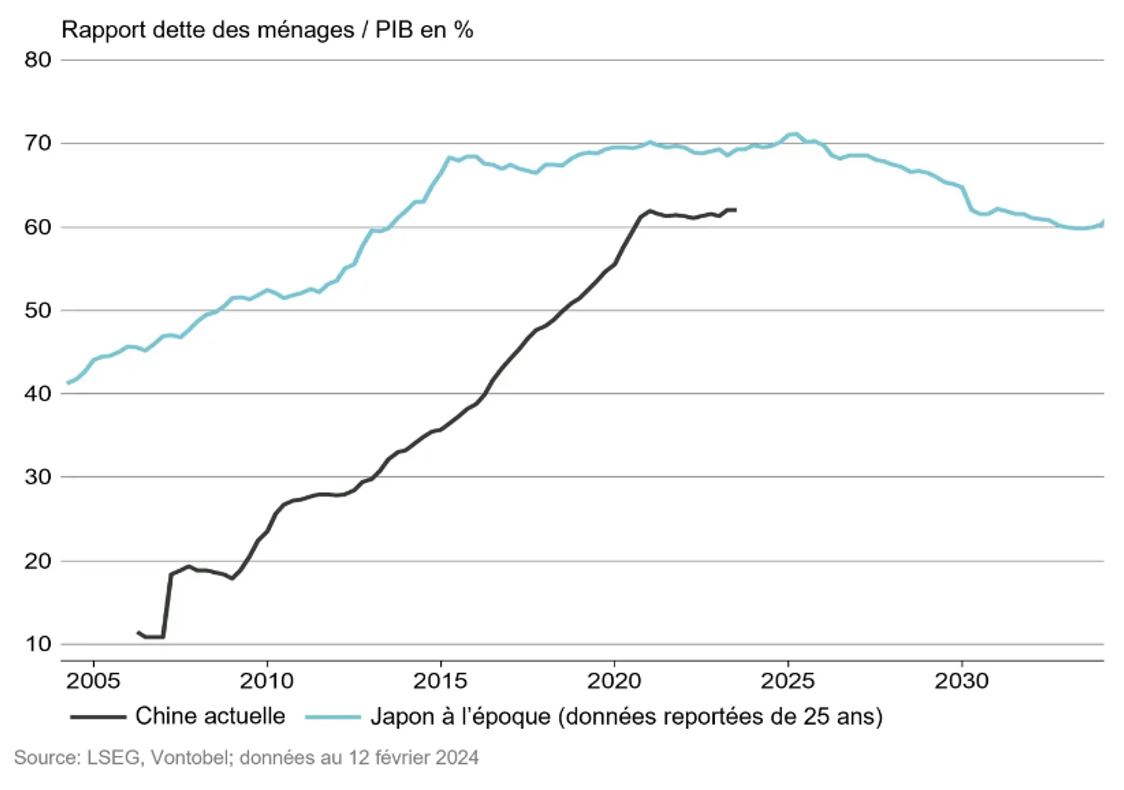

Certaines similitudes sont intéressantes à prendre en compte, telles que le niveau élevé de la dette. Dans les années 1990, la dette des ménages japonais s’élevait à presque 70% du PIB. La dette chinoise a augmenté pour atteindre 62% au troisième trimestre 2023 (dernières données disponibles), alors qu’elle s’établissait à environ 11% au début des années 2000 (graphique 1).

L’état du marché immobilier chinois rappelle ce qui s’est passé au Japon. Le modèle commercial à fort effet de levier des promoteurs immobiliers s’est retrouvé sous pression après des années de montée en flèche des prix de l’immobilier en Chine, et un tribunal de Hong Kong a ordonné en janvier la liquidation du promoteur immobilier Evergrande, en difficulté. Une nouvelle aggravation de la crise pourrait avoir de lourdes conséquences, le marché immobilier représentant près de 30% du PIB chinois.

La croissance du PIB chinois devrait ralentir pour atteindre 4,6% cette année et 3,5% en 2028, alors qu’elle s’établissait à près de 5% en 2023, selon le Fonds monétaire international Cela se reflète également dans la pression à la baisse sur les prix, des signes indiquant que la Chine est confrontée à une déflation encore plus forte. Une baisse des prix peut sembler favorable au premier abord, mais présente le risque que les consommateurs reportent leurs achats en anticipation d’une nouvelle baisse des prix, entraînant ainsi une spirale déflationniste telle que celle observée au Japon pendant des décennies.

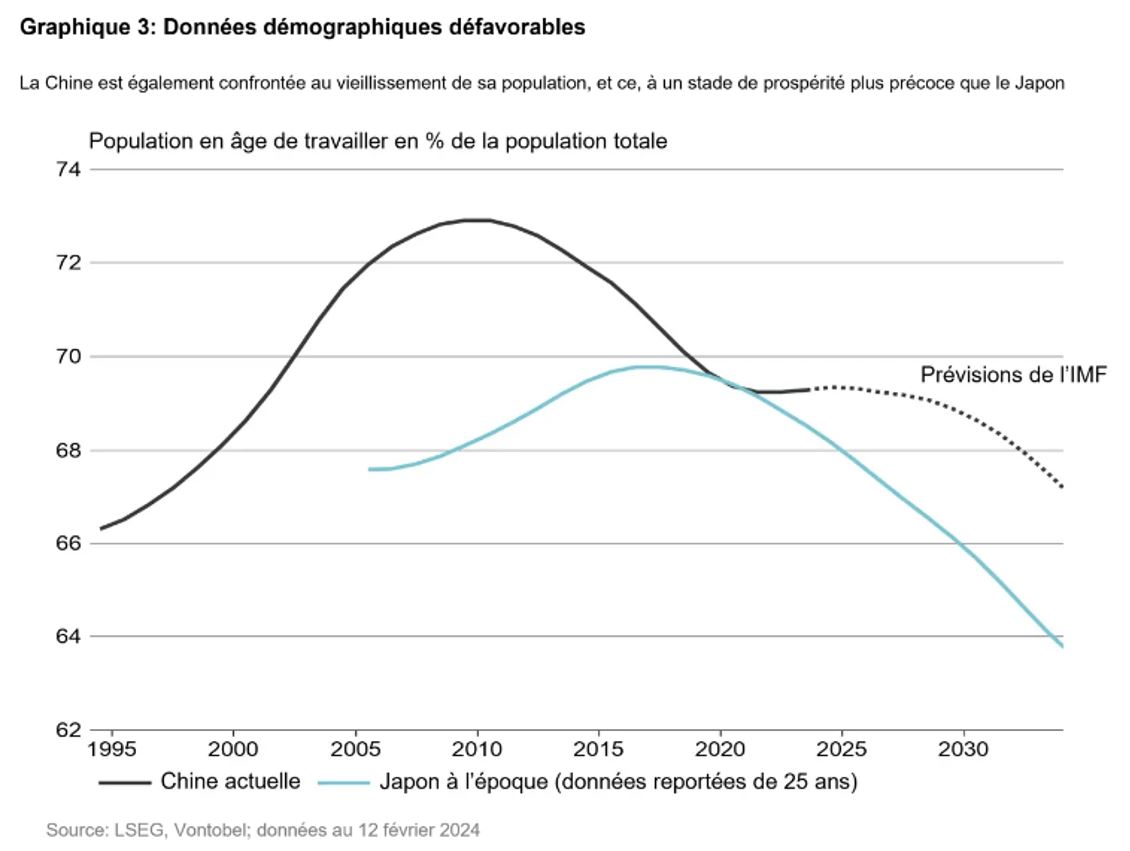

Les deux pays font face à une évolution démographique défavorable, avec notamment une diminution de la population active. Le taux de fécondité au Japon (nombre de naissances par femme) a enregistré un pic en 1967, s’établissant à 2,2, avant de baisser de manière continue depuis lors, chutant à 1,5 au début des années 1990 et se maintenant à 1,3 depuis 2020. Selon les dernières données disponibles (2021), le taux de fécondité en Chine est encore plus bas avec 1,2 (graphique 2).

La détérioration des relations entre les États-Unis et la Chine au cours des dernières années (guerre commerciale, délocalisation à proximité, délocalisation auprès de partenaires ciblés, etc.) rappelle également la situation du Japon, qui a fait face aux critiques croissantes des États-Unis concernant des pratiques commerciales inéquitables.

Quels sont les signes contredisant la japonisation de la Chine?

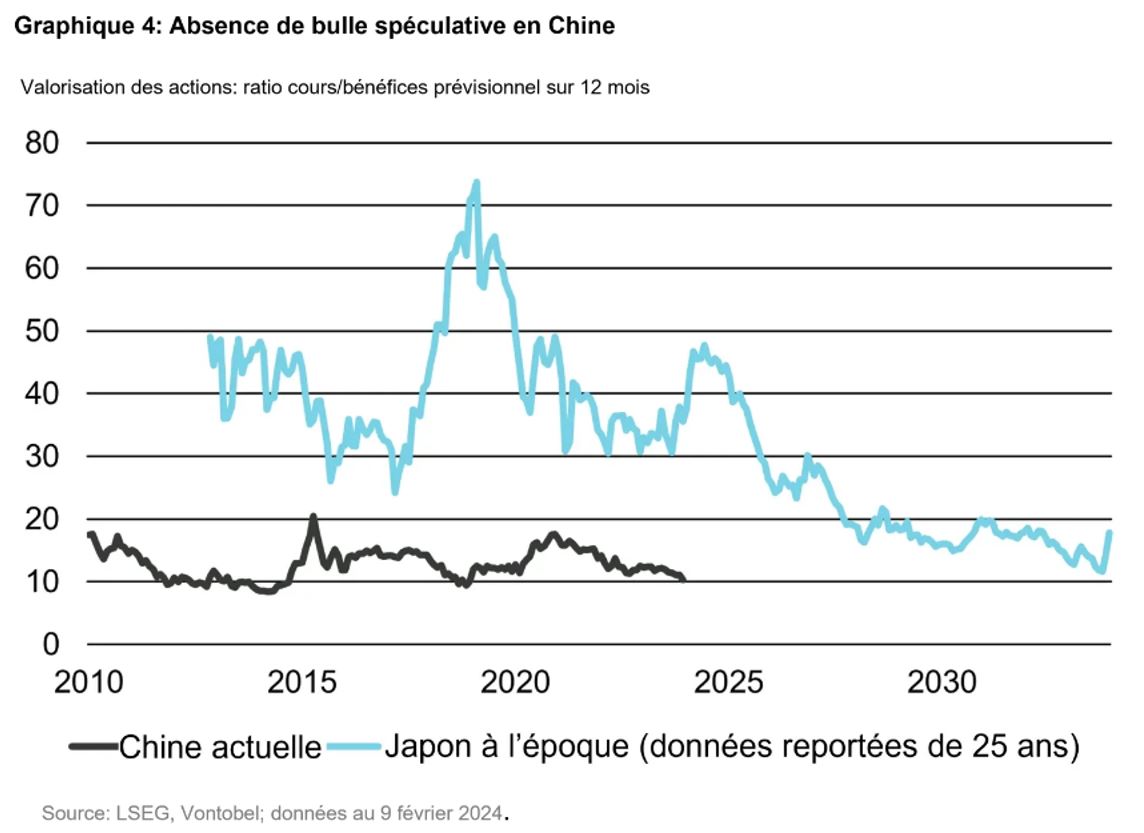

Tout d’abord, l’économie chinoise semble avoir des difficultés principalement en raison de son marché immobilier tendu, et non de son marché boursier. L’indice Nikkei 225 se négociait à 70× le ratio cours/bénéfices (P/E) au plus fort de la bulle japonaise, tandis que le Shanghai Composite se négocie actuellement à 12× environ (graphique 3).

Le yen japonais s’est apprécié de 20% en à peine quelques mois après les accords du Plaza en 1985.3 Ce n’est pas le cas du yuan chinois qui, contrairement au yen flottant, est indexé.

Malgré son influence croissante dans le monde, la Chine demeure un marché émergent. Les évolutions telles que des années d’urbanisation en hausse contredisent l’éventualité d’une japonisation de la Chine, souvent associée à une plus forte croissance économique. Et enfin, les décideurs chinois ont un avantage: ils peuvent tirer des leçons de l’histoire économique japonaise.

Éléments de réflexion

Bien que nous puissions établir plusieurs parallèles entre la Chine actuelle et le Japon des années 1980 et 1990, il ne s’agit pas d’une comparaison univoque. Si la Chine devait se retrouver dans la même situation que le Japon, cela se répercuterait dans l’ensemble de l’économie mondiale compte tenu de la contribution largement plus élevée de la Chine au PIB mondial et de son importance pour les marchés des matières premières. La Chine devra probablement stimuler son économie à l’aide d’une politique budgétaire favorable plutôt que par le biais de sa politique monétaire.