Il est maintenant l’heure du long repas de la réduction de bilan des banques centrales.

Si les marchés financiers se gargarisent du niveau des taux directeurs, entre taux terminal, taux pivot, taux d’équilibre, ils se préoccupent actuellement moins du niveau de la liquidité présente dans le système. Pourtant, ce montant de liquidité déterminera, lui aussi, in fine, le prix des actifs et surtout le chemin qu’ils emprunteront pour se diriger vers ce prix…

Nous savons depuis longtemps que l’essentiel des liquidités injectées par les banques centrales était resté coincé, durant la décennie 2010, dans le système financier plutôt que de se diffuser dans l’économie réelle, ce qui avait conduit à une inflation des actifs plutôt qu’à un quelconque rebond de l’inflation des prix à la consommation ou à la production; c’est finalement uniquement par un phénomène exogène, en l’occurrence une pandémie puis une guerre, que l’inflation se déclencha réellement.

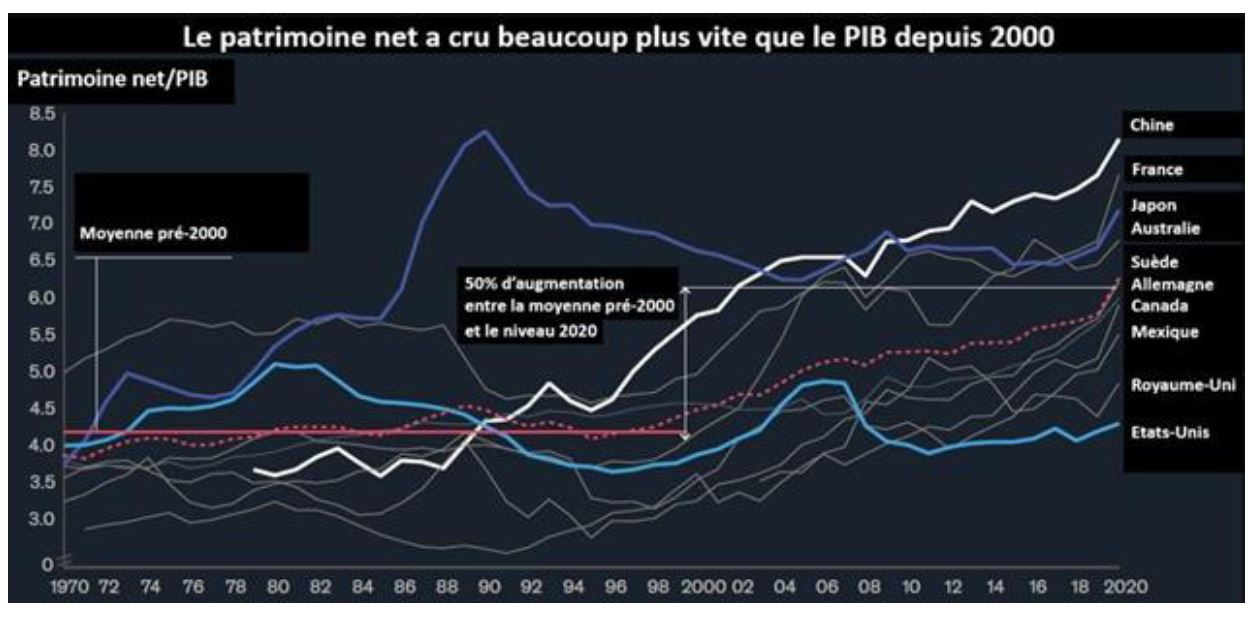

Ainsi, entre 2000 et 2020, le patrimoine net des ménages avait-il beaucoup plus crû dans la plupart des pays que le PIB, ce qui traduit bien cette dichotomie entre actifs et consommation ou investissement.

Depuis 2022, les banques centrales ont, pour la plupart, entamé un chemin inverse en pratiquant une politique plus restrictive qui recèle deux étapes:

- Hausse des taux courts

- Réduction des liquidités

Nous sommes pour le moment dans la transition entre la première et la deuxième étape. Qu’il s’agisse de la Fed ou de la BCE, il est probable que les hausses de taux directeurs soient à peu près finalisées et qu’on n’observe plus que des petits ajustements à la marge de 25 à 50 points de base, après un mouvement massif de près de 4 points depuis 2022.

En revanche, on n’a, pour le moment, pas vu, ni pour l’une ni pour l’autre, le deuxième mouvement s’enclencher significativement, comme en témoignent les deux graphes ci-dessous.

Pour le moment, le bilan de la Fed est encore deux fois plus élevé et le bilan de la BCE 50% plus élevé que début 2020, pré-Covid, les deux institutions n’ayant entamé qu’une légère inflexion de réduction de bilan, stoppée d’ailleurs aux USA par la crise bancaire de février… Alors même que cette injection finale arrivait après déjà une décennie d’injections permanentes et d’augmentations déjà drastique des bilans…

Et cette latence entre les deux étapes de politique monétaire explique probablement en partie la latence sur les valorisations des actifs, en particulier les obligations longues ou les actifs risqués comme les actions, pour deux raisons:

- Pour réduire la taille de son bilan, une banque centrale doit se délester d’actifs à son bilan, recevoir le cash puis le détruire. Pour le moment, la BCE par exemple, n’a fait qu’acheter moins d’obligations dans le marché qu’elle n’avait de remboursements d’obligations détenues en portefeuille. Mais par définition, ces obligations étaient courtes puisqu’arrivant à maturité. De l’autre côté, elle a continué d’acquérir des obligations souveraines longues, maintenant de facto encore les taux longs.

- En commençant par une augmentation de taux significative tout en continuant leurs investissements sur les obligations d’Etat, en particulier depuis les prémices de crise bancaire du début d’année (cf. graphes ci-dessus), les banques centrales sont offert aux investisseurs une cachette confortable pour tenter d’éviter les moins-values engendrées par leur future réduction de liquidités. Ainsi a-t-on vu des flux massifs vers les fonds monétaires et autres produits court terme depuis quelques mois, produits dont le taux est conduit par le taux directeurs plus que parles flux, à l’inverse des actifs plus longs ou plus risqués.

Il est clair que les deux banques centrales tenteront de se redonner des cartouches et de réduire leurs liquidités avant l’arrivée probable d’un ralentissement économique significatif, voire d’une récession.

Pour ce faire, elles devront accélérer leur non-réinvestissement sur les nouvelles obligations d’Etat, de maturité 5 à 30 ans et c’est à ce moment-là que le choc sur les taux longs pourrait se produire, tout comme celui sur les actifs risqués, valorisés sur ces perspectives de taux longs. On s’étonne souvent de voir les actions sans aucune décote par rapport à leurs prix du début 2022, de voir le taux Bund 10 ans traiter quasiment avec 2% de rémunération inférieure à celle du taux de référence de la BCE, or c’est bel et bien parce que la politique monétaire s’est pour le moment concentrée sur la hausse des taux courts et non sur la réduction de son bilan. Ainsi, en termes d’allocation et de meilleur rapport entre la rémunération et le risque, ADN de notre gestion obligataire value non contrainte par les sujets de maturité, de benchmark ou autres, nous continuons de penser que:

- Il est un peu trop tôt pour se positionner sur les taux longs, très sensibles aux flux alors même que les deux banques centrales majeures devraient enclencher un mouvement puissant de réduction de bilan. Pourquoi vouloir se positionner face à cette vague-là plus puissante alors que la banque centrale et le marché nous offrent, sur le côté, une petite vague confortable de taux courts élevés, a fortiori sur les obligations d’entreprises?

- La vague de hausse des taux de 2022 avait touché principalement les actifs purement obligataires, mécaniquement affectés. La vague de réduction de bilan pourrait toucher plus généralement tous les autres actifs. En cela, le marché obligataire offre aujourd’hui une avance de rémunération attractive pour les investisseurs.

- Encore une fois, les marchés sont trop rapides et trop portés par leur biais d’optimisme et espèrent déjà que les banques centrales pourront revenir en arrière, rebaisser les taux et revenir dans un cycle d’injection de liquidités à peine 2023 terminée. Ne pourrait-on pas plutôt imaginer entrer dans un nouveau cycle monétaire, économique et politique, porté notamment par la relocalisation, par des besoins d’investissement massifs dans la durabilité environnementale, par une redistribution salariale forcée par un climat social difficile? Et donc dans un cycle d’inflation économique plutôt que purement financière comme ce fut le cas lors de la décennie 2010? Et en conséquence dans un cycle de plusieurs années de taux plus élevés, de politique monétaire plus modérée et, in fine, de valorisations d’actifs plus raisonnables que les excès connus ces dernières années… Cela passerait d’abord par une correction significative des actifs les plus risqués…