À la clôture du jeudi 16 avril, l’indice MSCI All Country World pointait à 1% de plus que son niveau du 27 février, avant le début du conflit. Les spreads de la plupart des indices de crédit investment grade et à haut rendement en Europe et aux États-Unis sont inférieurs à leurs niveaux d’avant-guerre (à l’exception du haut rendement paneuropéen). L’indice du dollar américain (DXY), une mesure de l’évolution du billet vert par rapport à un panier de devises, indique que le dollar a progressé de 0,6% par rapport au début de la guerre, ayant abandonné son sommet de 3%.

Les prix du pétrole (le Brent se situe à 99 USD le baril, soit toujours 28 USD de plus que fin février) et les rendements des obligations souveraines (les rendements des bons du Trésor américain et du Bund allemand à 10 ans se maintiennent à 35 points de base de plus que leurs niveaux antérieurs au conflit) suggèrent en revanche que la réponse est non.

Les convictions de notre équipe multi-actifs sont en ligne avec celles des marchés actions: nous surpondérons le risque. Selon nous, les investisseurs qui présentent encore une aversion pour le risque pourraient avoir l’occasion de changer leur fusil d’épaule à de meilleurs prix, dès lors que la situation au Moyen-Orient est peu susceptible d’évoluer sans heurts. Il est impossible d’exclure une éventuelle interruption des négociations et une reprise des hostilités.

Le segment «valeur» évolue de concert

La correction du 30 mars pourrait marquer le plancher des marchés actions consécutif à la guerre. Depuis, les indices «valeur» (Russell 1000 Value, MSCI Europe, MSCI Japan et marchés émergents hors technologie) ont signé des performances similaires, comprises entre 6,7% et 7,2% ces deux dernières semaines. La fourchette de rendements étroite parmi ces indices n’a rien d’étonnant, car elle l’était déjà auparavant.

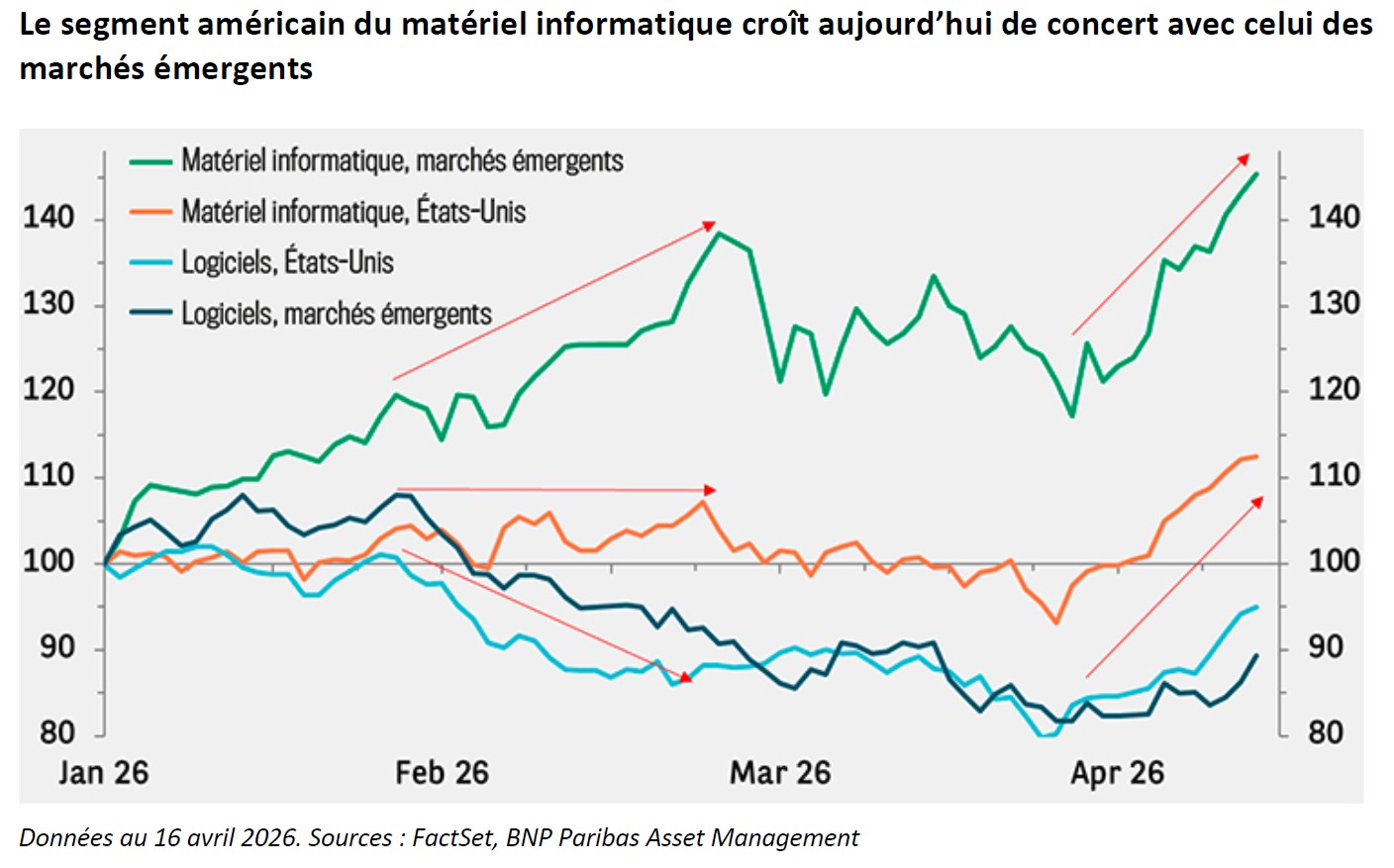

En revanche, le schéma de rendements des titres du segment du matériel informatique aux États-Unis et sur les marchés émergents a sensiblement évolué. Durant la saison de publication des résultats pour le premier trimestre, plusieurs entreprises technologiques ont annoncé qu’elles prévoyaient d’augmenter considérablement leurs dépenses d’investissement, ce qui a entraîné une envolée des actions des entreprises des marchés émergents actives dans le secteur du matériel informatique et des semi-conducteurs, principales bénéficiaires de ces dépenses.

Les titres américains de ce segment n’en ont quant à eux pas profité. En parallèle, de nouveaux outils d’intelligence artificielle ont donné lieu à des inquiétudes quant aux perspectives des titres des logiciels à l’échelle mondiale, pesant sur les actions tant des États-Unis que des marchés émergents. Tous les indices se sont toutefois redressés ces dernières semaines (voir figure).

Si la guerre comme facteur d’évolution des marchés continue à perdre en influence, les résultats du deuxième trimestre, qui doivent être publiés prochainement, devraient prendre le dessus. Il convient de garder à l’esprit que la médiocre performance du secteur technologique américain sur le dernier trimestre était également le fait de résultats décevants face à des attentes élevées.

Elles sont sans doute plus importantes encore pour ce trimestre, tout du moins pour les entreprises de matériel informatique des marchés émergents, compte tenu de l’envolée des dépenses d’investissement: les bénéfices devraient plus que doubler par rapport au même trimestre l’année dernière. Pour l’indice Nasdaq 100, le gain escompté n’est que de 23%. Il reste à voir quel sera le degré de tolérance des investisseurs si la croissance ressort inférieure aux attentes, tandis que les résultats pourraient tout de même s’avérer très robustes.

Sources des données: FactSet, BNP Paribas Asset Management, au 16 avril 2026. Les performances passées ne préjugent pas des rendements futurs.