Eh bien, il ne s’agit donc pas d’une bulle, apparemment. La chute spectaculaire du cours des actions des éditeurs de logiciels observée au cours des dernières semaines (après une baisse amorcée en octobre dernier) n’a de sens que si l’impact de l’intelligence artificielle est d’ampleur significative. Les plus récents outils d’IA menacent les modèles commerciaux de nombreux fournisseurs de logiciels informatiques, ainsi que ceux des développeurs de jeux vidéo, des agences de voyage en ligne et de bien d’autres entreprises.

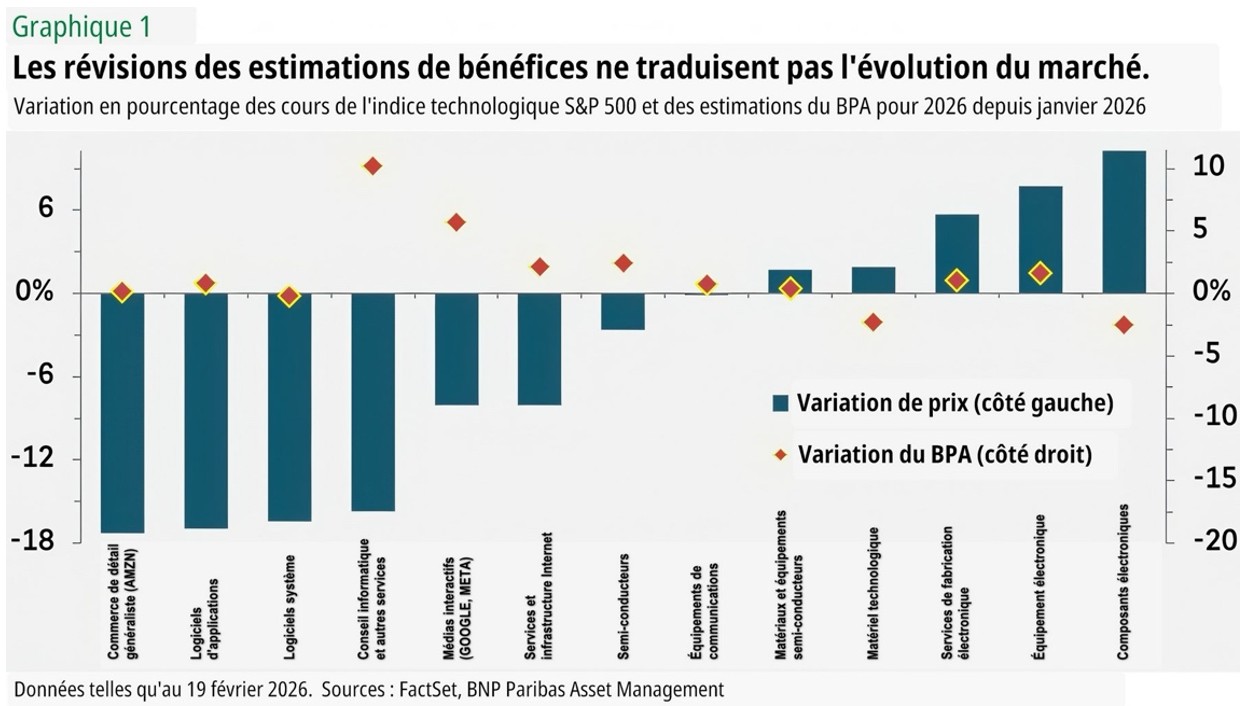

Il ne fait guère de doute que certaines d’entre elles ne survivront pas à cette période de mutations technologiques rapides (R.I.P., Napster et Blackberry), mais on peut se demander si le marché ne s’est pas aventuré exagérément loin. Alors que les indices S&P 500 des catégories ‘Application Software’ et ‘Systems Software’ ont chuté de 16% depuis la fin janvier, les prévisions de bénéfices pour 2026 n’ont été que modérément revues dans ce sens, à vrai dire (graphique 1).

Si le marché s’inquiète peut-être davantage pour les bénéfices des entreprises sur le long terme que pour ceux des 12 prochains mois, nous pensons que toute baisse de gain se produira progressivement. Les éditeurs de logiciels destinés aux entreprises ont établi des relations solides avec leurs clients et leur fournissent bien plus que les fonctionnalités du produit, en y répondant aux exigences en matière de sécurité, de gouvernance et de conformité. Les fournisseurs de logiciels pourront également intégrer de nouvelles technologies à leur offre, ce qui pourrait limiter la perte de clientèle.

Une partie de leurs revenus ira néanmoins à leurs concurrents. Cela ne pose pas nécessairement de problèmes en termes de placements, car un investisseur dont les avoirs reflètent un indice étendu sera sans doute en mesure de réaliser des gains dans d’autres domaines. La situation actuelle est légèrement plus problématique, car deux des plus grandes sociétés perturbatrices (OpenAI et Anthropic) sont privées. Si la part privée du «gâteau» des bénéfices augmente tandis que la part publique diminue, les investisseurs risquent d’être perdants.

Cependant, nous jugeons ceci peu probable. Pour l’année 2025, les revenus d’OpenAI et d’Anthropic sont estimés à environ 23 milliards de dollars. Selon FactSet, le chiffre d’affaires total des entreprises de l’indice S&P 500 ‘Software’ s’élevait à environ 550 milliards de dollars pour l’année écoulée. Une perte de la part publique ne devrait donc pas avoir d’incidence significative sur la croissance de l’indice dans son ensemble.

Plus important encore, les récents développements pourraient bien avoir les mêmes effets que ceux produits par le modèle d’IA DeepSeek, l’année dernière: un déclin initial du marché, les investisseurs craignant que les modèles commerciaux ne soient anéantis, suivi d’un rebond dans l’espoir que la baisse des coûts accentue la demande et élargisse le marché potentiel total (‘TAM’).

Une conséquence essentielle pour les investisseurs est l’importance de la «diversification active». Il s’agit de combiner une diversification mondiale – car on ne sait pas d’où viendra le prochain bouleversement – et une gestion active du portefeuille afin d’identifier les gagnants potentiels et d’éviter les actions des entreprises susceptibles de ne pas survivre.

Expansion économique et emploi

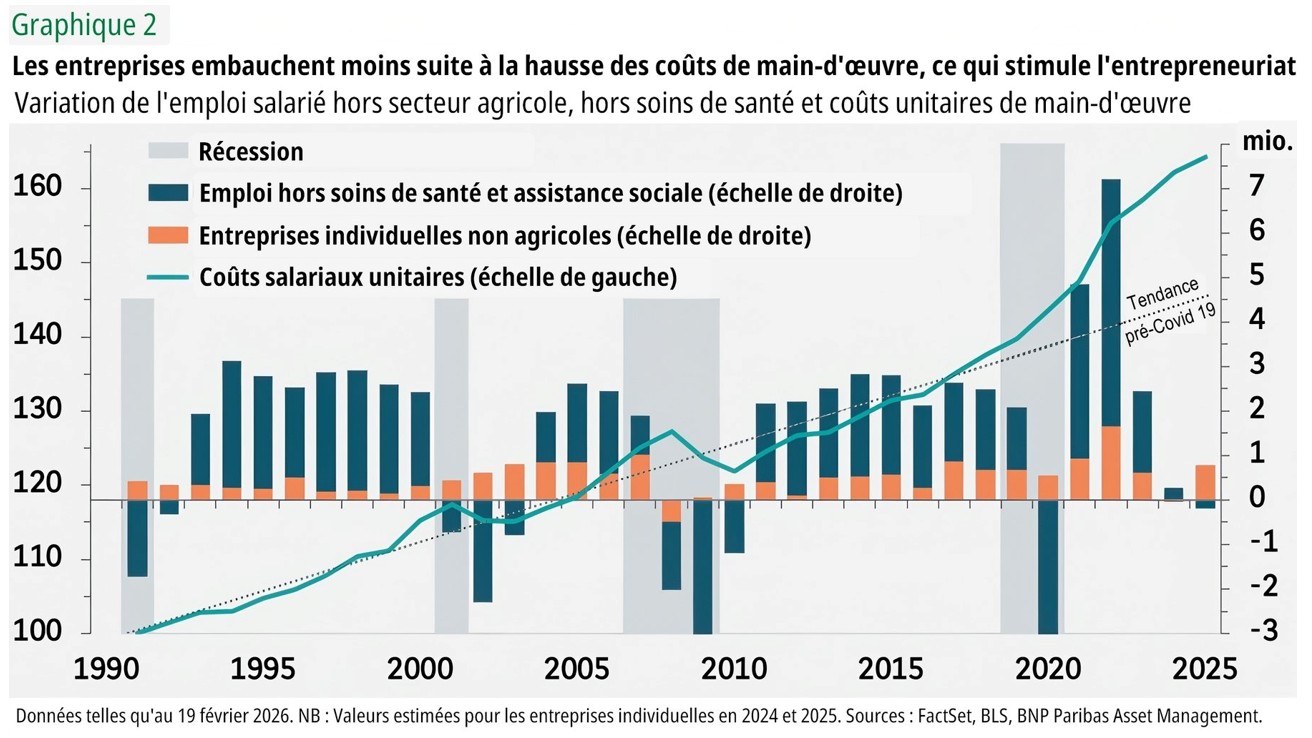

L’une des énigmes actuelles réside dans la simultanéité de la vigueur de la croissance économique américaine et de la faiblesse de l’emploi (en dehors du secteur de la santé). Ces deux dernières années, l’emploi privé non agricole (hors secteur de la santé) ne s’est accru que de 40’000 postes, en moyenne, contre 1,8 million au cours des cinq années précédant la pandémie (graphique 2).

Que le secteur de la santé embauche à grande échelle n’est pas un phénomène nouveau. Les effectifs y ont augmenté de façon continue au cours des 20 dernières années, parallèlement au vieillissement de la population américaine, en partie parce que les soins de santé sont un secteur particulièrement résistant aux gains de productivité. Les personnes âgées ont généralement besoin de plus de médecins, d’infirmières et d’aides-soignants. Le secteur de la santé ne s’est mis à embaucher de manière massive qu’en raison d’une création d’emplois en déclin dans le reste de l’économie.

Ailleurs, la rupture du lien entre expansion économique et création d’emplois est due à l’évolution des coûts de la main-d’œuvre, du moins en partie. La flambée des salaires qui a suivi la pandémie a rendu la main-d’œuvre beaucoup plus coûteuse qu’elle n’aurait dû l’être selon la tendance indiquée par les références historiques. Les entreprises ont réagi en substituant le capital à la main-d’œuvre. D’un point de vue macroéconomique, c’est positif, car la productivité s’est accrue, tout comme les bénéfices des entreprises.

On peut toutefois se demander où sont passés les travailleurs écartés et les nouveaux venus sur le marché du travail, s’ils n’ont pas trouvé d’emploi dans le secteur de la santé. Certains d’entre eux se sont établis à leur propre compte. Selon nos estimations, les entreprises individuelles (c’est-à-dire des entreprises d’une seule personne, non constituées en société, par exemple les travailleurs indépendants ou les influenceurs) ont augmenté d’environ 800’000 en 2025. Ce phénomène pourrait expliquer pourquoi le taux de chômage est resté faible (actuellement 3,9% pour les adultes) malgré une population active civile plus nombreuse.

Dans les années à venir, l’impact qu’aura l’IA sur le recrutement est l’une des grandes incertitudes auxquelles sont confrontés les investisseurs (et la Réserve fédérale américaine). Quelles seront les opportunités pour les nouveaux diplômés lorsque de si nombreuses tâches de base seront exécutées de façon automatisée? Le chômage des jeunes augmente déjà plus rapidement que celui des adultes. Or, les gains de productivité peuvent aller trop loin s’ils entraînent une hausse significative du chômage et, par conséquent, une baisse de la demande de la part des consommateurs.

Une nouvelle encourageante est la déclaration d’IBM indiquant son intention de tripler le nombre d’embauches au niveau débutant. Bloomberg rapporte que les développeurs de logiciels débutants de l’entreprise « consacrent désormais moins de temps aux tâches de codage routinières et davantage de temps au contact avec la clientèle ». Actuellement, le marché du travail semble proche du plein emploi, mais il s’agit là d’un indicateur important à surveiller.

Surprenant PIB

La croissance de base du PIB américain pour le quatrième trimestre 2025 s’établissait à 1,4% (taux annuel corrigé des variations saisonnières), ce qui est décevant par rapport aux prévisions consensuelles, mais les données sous-jacentes sont plus encourageantes. Ce chiffre relativement faible (le PIB du troisième trimestre avait gagné 4,4%) s’explique par la baisse des dépenses publiques. Cette dernière, due au blocage budgétaire partiel des services du gouvernement fédéral durant le dernier trimestre, a coûté près d’un point de pourcentage à la croissance économique. En revanche, la demande des consommateurs est restée stable, bien que comparativement légèrement plus faible, gagnant tout juste 1,6%.

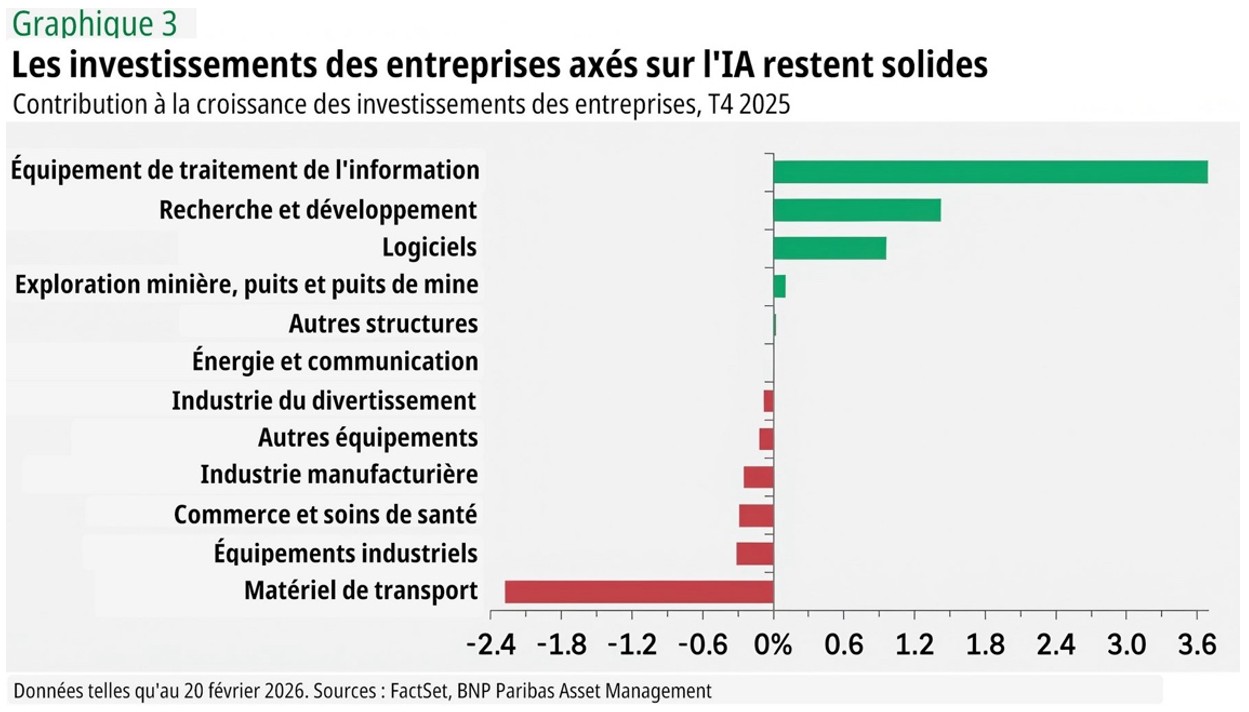

Les investissements des entreprises sont sans doute la donnée la plus importante, car les dépenses engagées par les entreprises pour développer et alimenter l’IA constituent un facteur clé dans les prévisions de croissance robuste des États-Unis pour cette année. Le chiffre principal était décourageant: un apport de seulement 0,5% en raison d’une baisse inhabituellement importante dans la catégorie (irrégulière) des équipements de transport. Mais les détails montrent que les dépenses liées à l’IA sont restées élevées, même si une grande part de la catégorie des équipements informatiques est à mettre sur le compte des puces électroniques importées de Taïwan. La thèse selon laquelle l’IA continuera d’être un pilier essentiel de l’économie américaine garde néanmoins toute son actualité.

Données de performance/sources de données: Bloomberg, FactSet, BNP Paribas Asset Management, état du 20 février 2026, sauf mention contraire. Les performances passées ne doivent pas être considérées comme un indicateur de performances futures.