Alors que le fil d’actualité sur le conflit au Moyen-Orient bouge de minute en minute, on ne peut qu'observer la réaction du marché aux derniers développements, tenter de deviner les postulats implicites et imaginer des scénarios sur la façon dont la situation pourrait évoluer.

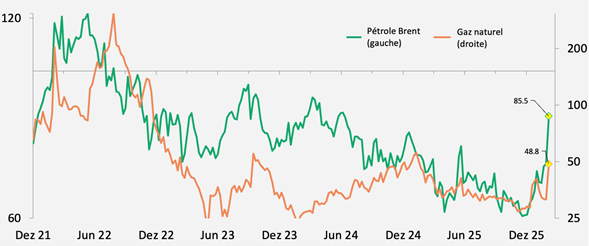

Le prix de marché le plus important est selon nous celui du pétrole brut Brent. Au moment de la rédaction de ce rapport, le baril de Brent s'échangeait à 86 dollars, soit une hausse de 20% par rapport à la clôture de vendredi dernier (voir Figure 1). Si l’augmentation est significative, elle est inférieure aux prévisions les plus pessimistes, qui tablaient sur un prix supérieur à 100 dollars, et en deçà des sommets atteints ces dernières années. Les attentes du marché pointent vers une baisse dans les semaines à venir. Le scénario implicite semble donc plutôt celui d’une guerre qui se poursuivra pendant quelques semaines (et non plusieurs mois) et qui perdra progressivement en intensité. La baisse du nombre de missiles et de drones lancés par l'Iran au cours des derniers jours va dans ce sens. Il convient d'éviter un blocage total du trafic dans le détroit d'Ormuz (l'Iran doit lui aussi pouvoir exporter son pétrole et il n’est donc pas dans son intérêt de fermer le passage). Ces hypothèses peuvent évoluer à tout moment et devront sans doute être revues si, par exemple, un nœud énergétique critique est touché.

Prix de l'énergie

Pétrole Brent en dollars US par baril, gaz naturel en euros par mégawattheure, échelle logarithmique

Données au 5 mars 2026. Sources: Bloomberg, BNP Paribas Asset Management

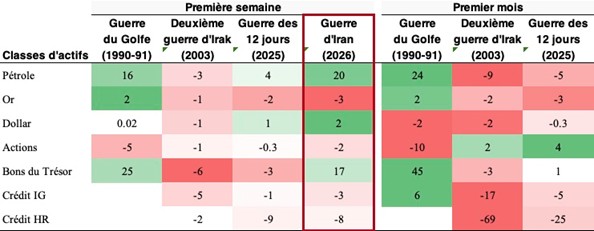

Les autres classes d'actifs se sont généralement comportées comme on pouvait s'y attendre (ce n'est pas la première crise qui secoue le Moyen-Orient), bien que l’on observe certaines différences par rapport aux épisodes précédents. Les prix du pétrole ont augmenté davantage que pendant la guerre du Golfe et le dollar américain a grimpé plus haut que lors des crises antérieures, à contre-courant du mouvement «sell America» (voir Figure 2 ci-dessous).

Réaction des marchés* lors des précédentes crises au Moyen-Orient

Données au 5 mars 2026. * Variation mesurée à partir du début du conflit. Variation en pourcentage pour le pétrole (Brent), l'or, le dollar (DXY) et les actions (MSCI AC World); points de base pour les bons du Trésor (rendement à 10 ans aux États-Unis), le crédit IG (spreads de crédit investment grade aux États-Unis) et le crédit HR (spreads de crédit à haut rendement aux États-Unis). Sources: FactSet, BNP Paribas Asset Management.

Les rendements des bons du Trésor américain ont augmenté sur la semaine écoulée, les inquiétudes concernant l'inflation plombant l’attrait de la classe d’actifs en tant que valeurs refuge. Les actions n’ont enregistré qu’un léger recul, qui masque cela dit une large dispersion des rendements selon les secteurs: les métaux précieux ont chuté de 16% et les compagnies aériennes de 9%, tandis que les valeurs pétrolières ont progressé de 4 à 5%.

La crise a entraîné le revirement de plusieurs tendances (positives ou négatives), dès lors que les positions extrêmes, longues ou courtes, ont été balayées. Ainsi, l'indice MSCI Korea, qui s’était envolé de 58% en monnaie locale depuis le début de l'année, a chuté de 12% à partir du vendredi 27 février. Les actions japonaises ont connu un destin similaire. Les actions américaines du secteur des logiciels, en revanche, ont rebondi après leur sous-performance notable des derniers mois, gagnant 4% sur la semaine.

Comme dans toute crise, les prix des actifs évoluent, offrant des opportunités à saisir (au bon moment) pour établir des positions à des valorisations plus attrayantes. Malgré le tumulte causé par la guerre, nous n’avons pas (encore) ajusté nos perspectives fondamentalement positives à l’égard des actifs à risque cette année. Il faudrait pour cela que les prix du pétrole augmentent bien davantage et qu'ils se maintiennent à un niveau élevé pendant un long moment.

Et ailleurs...

Alors que la guerre fait naturellement les gros titres et monopolise l'attention des investisseurs, les statistiques économiques continuent d'être publiées, ce qui nous permet de surveiller en permanence le pouls de l'économie mondiale. Certes, ces chiffres ne reflètent pas la situation actuelle, mais ils nous donnent une idée de la fragilité ou de la force des économies face aux nouveaux défis.

Les données relayées la semaine dernière sont encourageantes. A l’aune des indices des directeurs d’achat (PMI), l’expansion de l’activité semble se poursuivre dans le secteur des services. Les États-Unis se distinguent, avec un bond à 56,1 pour l’ISM des services en février, son niveau le plus élevé depuis quatre ans (une valeur supérieure à 50 signale une expansion). Si dans le secteur manufacturier, les chiffres sont moins impressionnants, se situant pour la plupart juste au-dessus de 50, ceux des plus grands pays européens sont tous supérieurs à 50 pour la première fois depuis longtemps.

La surprenante faiblesse des chiffres de l’emploi non agricole aux Etats-Unis, ainsi que les révisions négatives par rapport au mois précédent, apaiseront les craintes quant à une éventuelle surchauffe de l'économie. Ceci pourrait venir calmer certaines inquiétudes concernant l’inflation liées à la hausse des prix du pétrole et renforcer les attentes en matière de baisse des taux de la part de la Réserve fédérale américaine cette année.