Selon les membres du FOMC, trois hausses de taux d’intérêt sont attendues pour l’année prochaine. Comment se faire une idée plus précise?

Deux hausses ont été enregistrées cette année. Deux autres sont à venir. La question porte désormais sur 2019. Selon les membres du comité de politique monétaire (FOMC), trois hausses de taux d’intérêt sont attendues pour l’année prochaine. Comment se faire une idée plus précise?

Ces quatre hausses de taux d’intérêt sont dues à la mise en place de la politique budgétaire expansionniste de la Maison Blanche. La hausse des taux de la Fed n’est qu’une façon de modérer les déséquilibres provoqués par cette politique qui vise à doper la demande interne. Cette dynamique interne traduit l’impact de deux composantes. La première est l’effet direct des baisses d’impôts et de la hausse des dépenses publiques. On perçoit bien l’effet positif pour la demande dans une telle configuration. L’autre composante est la politique commerciale qui vise à substituer la production interne aux importations. La demande adressée aux entreprises s’accroît ainsi très fortement.

Il y a donc deux parties dans la politique de la Maison-Blanche; l’une est d’augmenter la demande domestique et l’autre est d’orienter ce supplément de demande vers les entreprises américaines et non vers les importations. Cette dynamique interne va avoir au moins deux conséquences directes.

va provoquer un ajustement haussier sur les prix.

La première est celle d’un risque d’inflation à la fois parce que la demande est forte et aussi comme conséquence de la hausse des droits de douane. Sur le premier aspect, la demande plus forte adressée aux entreprises américaines va provoquer un ajustement haussier sur les prix. L’autre conséquence est qu’en dopant la demande domestique, cela se traduise par une aggravation du déficit extérieur américain. La hausse de la demande est immédiate, mais construire des usines prend du temps et entre temps, les importations augmentent. C’est ce que l’on observe via le graphe ci-dessous.

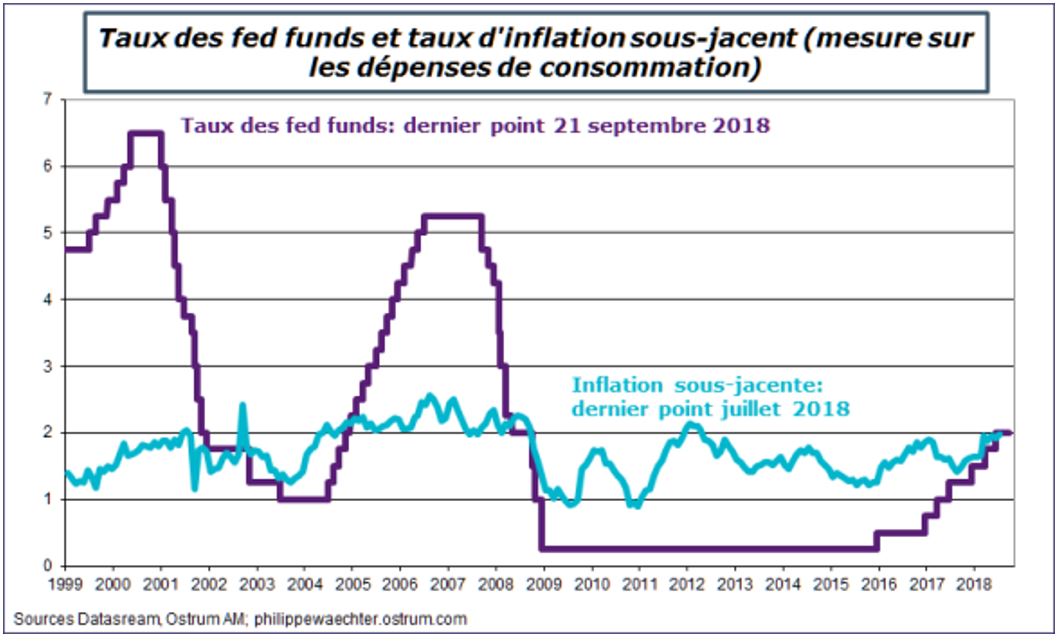

Il ne faut pas qu’elle laisse se développer l’un ou l’autre de ces deux déséquilibres. La politique monétaire n’est pas franchement restrictive. Avec la hausse du taux des fed funds prévue cette semaine, celui-ci passera enfin au-dessus du taux d’inflation sous-jacent. Ce sera la première fois depuis 2008. La politique monétaire ne deviendra pas forcément contraignante. Même après la hausse attendue pour décembre, la stratégie de la Fed ne deviendra pas astreignante. Au mieux elle sera neutre.

Pour autant, la Maison Blanche ne changera pas spontanément l’orientation de sa politique. Il est donc à prévoir le maintien d’une dynamique forte de la demande domestique. La Fed devra donc maintenir son biais rigoureux et l’accentuer.

Si la politique budgétaire reste très accommodante avec une demande domestique qui tire durablement la croissance du PIB au-dessus de la croissance potentielle, l’équilibre du policy mix passe par une politique monétaire plus rigoureuse afin d’éviter la création de déséquilibres persistants.

Le dollar continuera de s’apprécier en réponse à la politique de la Fed. C’est un moyen de limiter les tensions sur l’appareil productif américain évitant ainsi les risques de dérapage.

Cela signifie que la situation des pays émergents restera plutôt difficile notamment ceux qui sont endettés en dollars et qui ont déjà fait l’actualité en 2018.

La perte des élections de mi-mandat, le 6 novembre prochain, par la Maison Blanche. Pour l’instant on perçoit une mobilisation plus forte des électeurs démocrates que des républicains, mais cela ne préjuge pas pour autant du basculement de la majorité. Toutefois, on ne peut pas faire l’hypothèse d’une telle occurrence. Ce serait hâtif. Mais une défaite des républicains et de Trump serait un choc négatif sur le dollar. On ne peut pas non plus faire l’hypothèse d’une sorte de normalisation de l’action américaine vers une stratégie plus orthodoxe. La Maison-Blanche veut tout faire pour produire aux Etats-Unis même si cela se traduit par une stratégie non coopérative avec le reste du monde.

Deux remarques sont à faire.

1) 60% des produits exportés de la Chine vers les Etats-Unis sont le fait d’entreprises non chinoises, essentiellement américaines et européennes. Cela a deux conséquences:

- Les entreprises chinoises ne sont pas si affectées par les mesures américaines

- Les ajustements de prix sont toujours assez longs. Les taxes sur les produits importés de Chine se rajoutent donc au prix initial qui pour l’instant reste inchangé. En conséquence, ce sont les consommateurs qui paient le prix fort des mesures décidées par Donald Trump.

2) La Chine a décidé de répliquer en réduisant les tarifs douaniers sur les échanges avec ses partenaires non américains. Cela crée un intérêt commun entre la Chine et ceux-ci susceptible de contrer l’offensive américaine. Chacun va compter ses alliés dans cette phase de tensions commerciales avec des risques non nuls sur le commerce mondial et en conséquence sur la croissance globale.

Cela reflète la volonté de bilatéralisme des USA. Mais que se passe-t-il si tous les singletons s’unissent et fonctionnent de façon coopérative au détriment des USA?

Ce que l’on peut regretter est que cette initiative ne soit pas européenne. L’Europe ne tire pas son épingle du jeu et c’est dommage.