Dans le monde feutré des banquiers centraux, le chiffre de 2% a longtemps tenu lieu de dogme: la garantie implicite d’une stabilité des prix synonyme de crédibilité et de visibilité pour la sphère financière. Pourtant, trente cinq ans après sa naissance en Nouvelle-Zélande, cette ancre symbolique affronte le choc d’une économie post pandémie sous haute pression politique aux Etats Unis, au point d’ouvrir la question de sa survie.

L’histoire commence à Wellington, fin 1989, lorsque la Reserve Bank Act fixe la première cible chiffrée de 0-2 % d’inflation. Cet objectif, justifié par les biais de mesure qui font qu’un «vrai zéro» statistique correspond en pratique à environ 2%, inaugure le principe de l’inflation targeting. Rapidement, le Canada, la Suède, puis le Royaume-Uni adoptent des repères identiques, convaincus que la transparence d’un chiffre unique est préférable aux agrégats monétaires, alors en perte de vitesse.

Aux Etats-Unis, la Réserve fédérale progresse plus lentement. Après de longues discussions internes, le FOMC officialise le 25 janvier 2012 un «objectif de long terme» de 2% de l’indice des prix à la consommation, estimant qu’un seuil plus élevé minerait le pouvoir d’achat et qu’un niveau plus bas accroîtrait le risque de déflation. Ce choix devient alors la règle tacite de la finance internationale.

La pandémie a pourtant cassé cette belle mécanique. Tiré par les prix de l’énergie et les goulets d’étranglement logistiques, l’indice américain des prix à la consommation a bondi à 9% sur douze mois en juin 2022, un record depuis quatre décennies. Depuis ce pic, la désinflation a été spectaculaire mais incomplète.

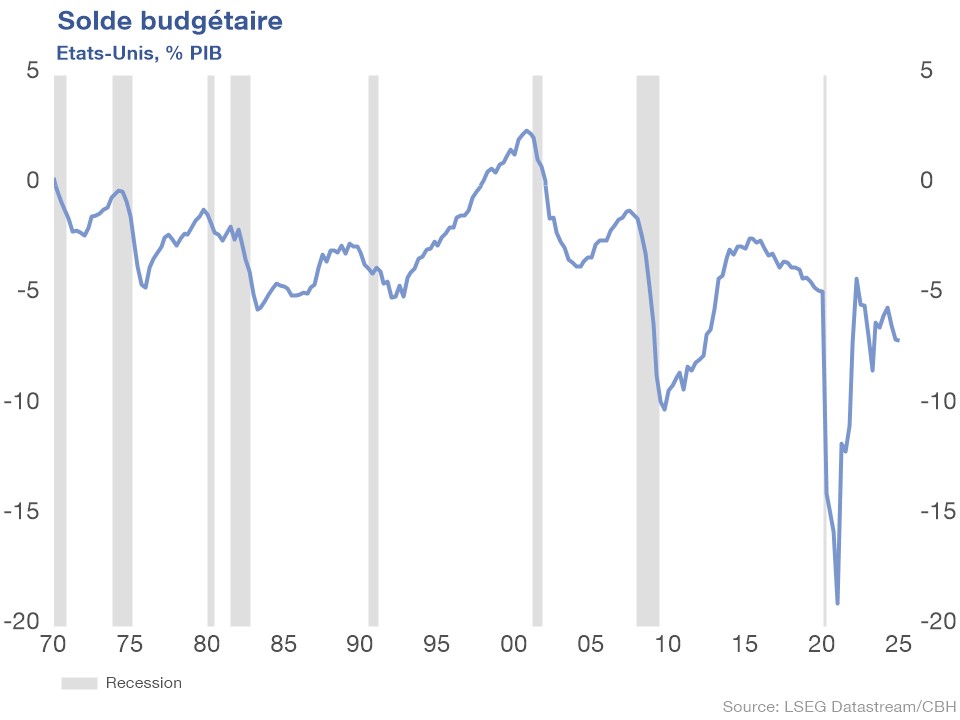

Plusieurs forces lourdes expliquent cette persistance. D’abord, la relance budgétaire déployée après le Covid se prolonge: le Congressional Budget Office prévoit encore un déficit fédéral de 1800 milliards de dollars pour l’exercice 2025, soit plus de 6% du PIB. Ensuite, la fragmentation commerciale accrue — droits de douane, «friend shoring» — commence à se répercuter dans les prix de détail. Troisième ingrédient: un marché du travail tendu, avec un taux de chômage oscillant autour de 4,1% depuis plus d’un an. Enfin, la transition climatique génère un cycle d’investissements massifs dans l’énergie et les métaux, ce qui alimente les anticipations d’inflation à moyen terme.

C’est dans ce décor que Donald Trump, de retour à la Maison-Blanche en janvier 2025, a relancé une offensive frontale contre la banque centrale. Le 30 juin, la porte parole de la présidence a confirmé l’envoi d’une lettre pressant Jerome Powell d’abaisser le taux directeur «vers 1%» afin d’«aligner l’Amérique sur ses concurrents». Quelques jours plus tard, une dépêche Reuters titrait: «Pourquoi la poussée de Trump pour un taux Fed à 1% pourrait faire dérailler l’économie». La pression ne se limite pas aux mots: le 21 juillet, la représentante républicaine Anna Paulina Luna a saisi le département de la Justice pour enquêter sur J.Powell, un geste sans précédent qui illustre la politisation croissante de la politique monétaire.

Dans les couloirs mêmes de la Fed, le message passe. Le 17 juillet, le gouverneur Christopher Waller a reconnu publiquement que «couper plus tôt que prévu» pourrait se justifier si les risques de ralentissement l’emportaient, laissant entrevoir une première baisse dès la réunion de juillet. La communauté financière s’interroge : un assouplissement aussi rapide, alors que l’inflation flotte près de 3%, signerait il l’abandon de facto de l’objectif? Le Financial Times rappelle l’épisode Arthur Burns de 1972 pour souligner qu’une banque centrale soumise à l’exécutif finit souvent par payer son accommodement par un renchérissement durable des taux longs.

Les conséquences potentielles sont déjà visibles: les anticipations d’inflation intégrées dans les obligations indexées se sont élargies d’une quinzaine de points de base depuis le début de l’été, signe qu’une partie du marché craint un assouplissement trop précoce de la politique monétaire. Surtout, un relâchement durable du cap à 2% bouleverserait les modèles de couverture des portefeuilles et la gestion actif-passif des assureurs, qui supposent encore un retour mécanique de l’inflation vers sa cible.

A l’origine compromis technique destiné à conjurer la déflation, ce seuil de 2% se retrouve donc au centre d’un bras de fer où se mêlent transition énergétique, déficits majeurs et calculs électoraux. Pour les marchés financiers, la question clé des prochains mois ne sera peut être plus «où en est l’inflation?», mais «de combien d’indépendance la Fed dispose-t-elle encore pour la contenir?».