La prudence est de mise dans un marché qui a retrouvé une certaine aversion au risque.

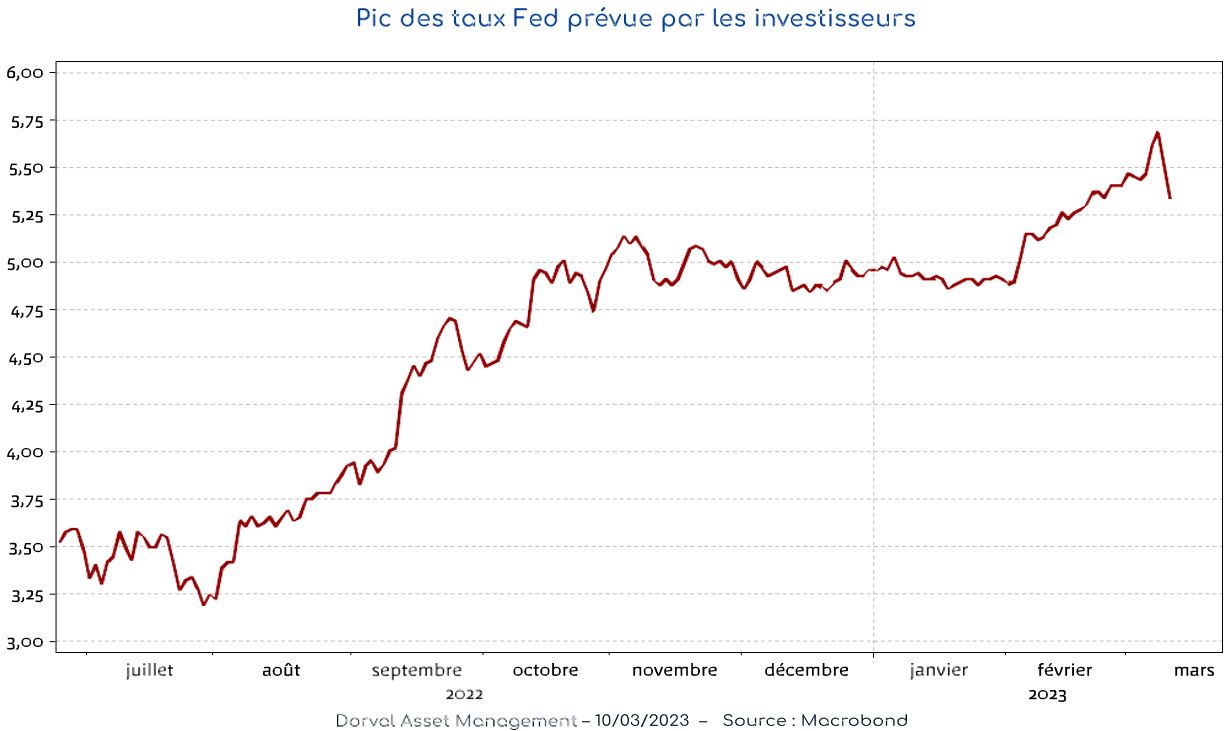

Depuis quelques semaines les investisseurs avaient nettement révisé le point haut des taux monétaires dans ce cycle. Les attentes tangentaient 5,5% aux Etats-Unis et 4% en zone euro. Deux analyses étaient possibles. La première, jugeait que le gros du resserrement monétaire de la Réserve fédérale était derrière nous même s’il restait une incertitude sur l’ampleur de la hausse lors du FOMC du 22 mars (25 pb comme en février ou 50 pb?). Dans ce cas, tout est dans les prix et il faut se concentrer sur un monde où les taux monétaires seront soit inchangés soit en baisses. L’asymétrie est donc positive pour le risque. La deuxième analyse s’inquiétait de la non-linéarité des hausses de taux. Même si ces dernières étaient limitées et largement anticipées, elles pouvaient entrainer des chocs dans l’économie ou le système financier.

C’est dans ce cadre que les déboires de la petite banque américaine SVB, spécialisée dans les start-up de la Silicon Valley, peuvent être interprétés: une victime collatérale de la rapidité du resserrement monétaire et du krach obligataire de 2022. Une autre interprétation possible est plus spécifique à son business modèle de banque de dépôt des start-ups alors que la bulle spéculative dans ce secteur se dégonfle depuis plus de deux ans. A tout du moins, on peut imaginer qu’un épisode de stress financier aux Etats-Unis, même limité, est plutôt de nature à réduire la probabilité d’une hausse de 50 pb en mars. Le FOMC pourrait privilégier une approche plus progressive (graphique 1).

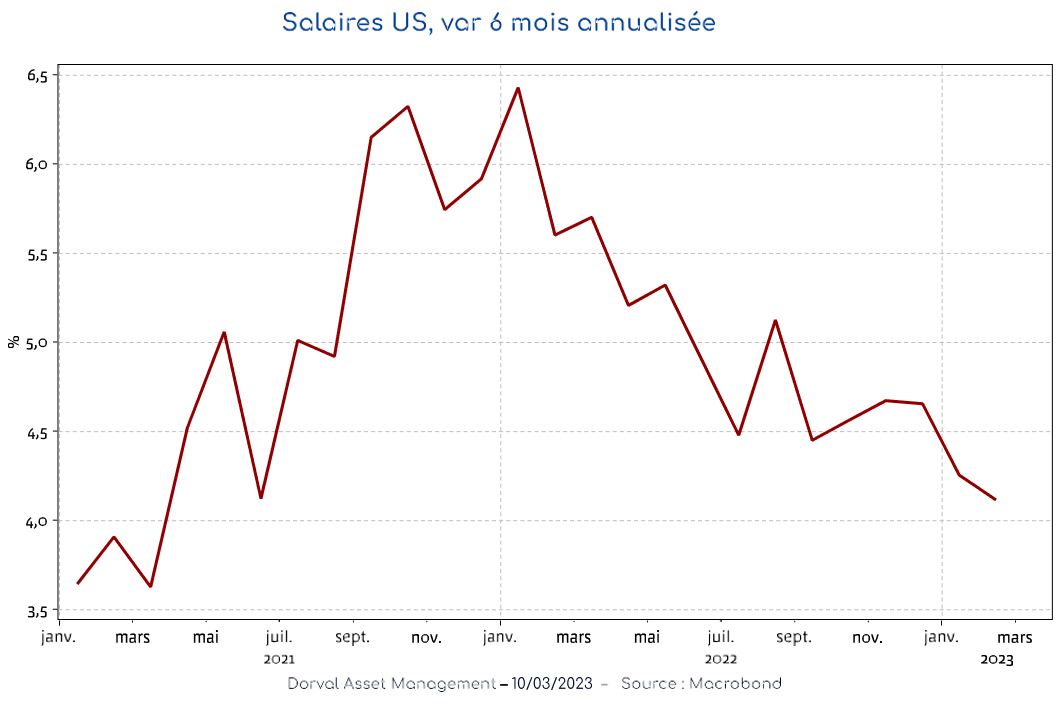

De leur côté, les données macro soufflent le chaud et le froid. Si les créations d’emploi en février sont de nouveau au-dessus des attentes (311’000 contre 225’000 attendus), le taux de chômage remontent à 3,6% contre 3,4% précédemment et le salaire horaire ne progresse que de 0,2% contre 0,3% attendu (graphique 2).

De fait, le principe de précaution continue de plaider pour un retour à une exposition actions proche de la neutralité et à augmenter la couverture optionnelle dans un passage actuel délicat pour le risque.