Les actions devraient continuer à progresser tant que la croissance nominale augmente pour autant que l’économie réelle reste solide.

- Les actions font preuve de résilience face à de nombreux vents contraires.

- La croissance nominale est en hausse en raison de l'inflation galopante.

- La croissance réelle est en train de fléchir, mais pas la croissance nominale.

- La croissance nominale semble être le moteur des actions en période d'inflation élevée.

Depuis la mi-mars, les marchés actions ont rebondit, après un début d'année difficile et alors que de nombreux facteurs pointaient vers la direction opposée. En effet, entre un choc de matières premières généralement préjudiciable à la croissance réelle et aux bénéfices et le virement de bord opéré par les banques centrales pour ralentir l'inflation, plusieurs vents contraires de moyen terme soufflent sur le marché action à présent. Les sanctions européennes et américaines continuent à se multiplier à l'encontre de la Russie, ajoutant encore à la complexité de la situation présente. Et pourtant, les actions résistent. Pourquoi? Du fait que les bénéfices des entreprises profitent de la croissance nominale autant que de la croissance réelle de l'économie et qu’est c’est d’autant plus le cas en période d’inflation comme c’est le cas aujourd’hui.

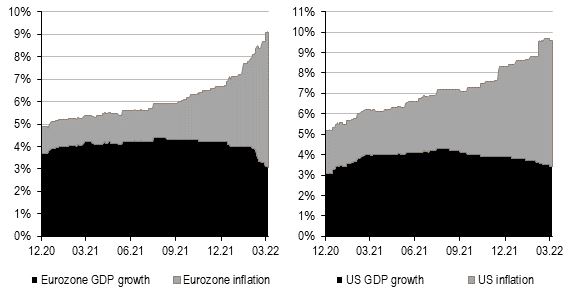

Le graphique 1 représente la décomposition des anticipations de croissance entre croissance réelle et l'inflation en Europe et aux États-Unis pour 2022. La croissance réelle montre clairement les premiers signes d'un ralentissement (environ 0,5% sur le dernier trimestre dans les deux régions). La combinaison de la situation en Ukraine, de la hausse des prix des matières premières et de la hausse des taux forment autant de vents contraires à la croissance réelle expliquant cette révision à la baisse. Toutefois, la croissance nominale continue d'augmenter de manière significative en raison de la composante inflation. L'économie réelle ralentit, mais l'économie nominale continue de progresser, car l'inflation augmente plus vite que la croissance réelle ne diminue. Alors, qu'est-ce qui compte le plus? La croissance réelle ou la croissance nominale?

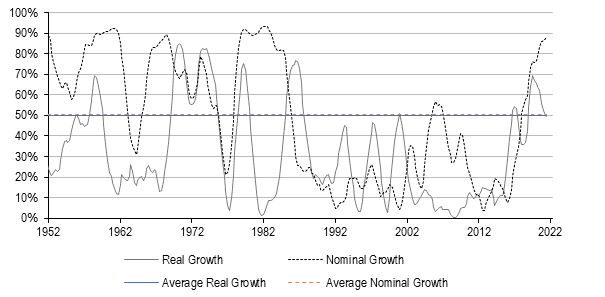

Afin de mesurer laquelle de ces deux croissances explique le mieux les mouvements des actions, nous avons régressé les bénéfices des entreprises sur la croissance nominale et la croissance réelle indépendamment et nous nous sommes intéressés au coefficient de détermination de la relation ou «R2». Pour rappel, cette statistique se lit comme suit: un R2 de 100% (respectivement 0%) indique qu’une variable explique 100% des variations d’une autre variable (respectivement 0%). Il est tout d’abord intéressant de noter que les deux types de croissance ont un pouvoir explicatif égal sur la période 1946-2022 qui avoisine les 50%. Leur pouvoir explicatif diffère cependant selon les régimes économiques et les périodes: le diable se cache dans les détails. Au cours de périodes inflationnistes (la stagflation des années 70, 2007-2008, et 2022), la croissance nominale semble expliquer davantage les profits des entreprises que la croissance réelle. Cela pourrait s'expliquer par le fait que les entreprises parviennent à répercuter la hausse de leurs couts sur leurs clients: l'inflation est le reflet de ce que les entreprises font avec leurs prix de vente, les consommateurs acceptant des prix plus élevés. Il en a été ainsi pendant les périodes connues de chocs inflationnistes - et l’ultime période du graphique 2 n’indique rien d’autre. Aujourd'hui, les analystes prévoient une hausse de 9% des bénéfices, ce qui correspond à l'augmentation prévue de 9% de la croissance nominale observée dans le graphique 1. Historiquement, une régression des bénéfices sur la croissance du PIB nominal montre que les bénéfices progressent d'un peu plus de 1,5 fois la croissance nominale. De ce point de vue, les prévisions des analystes peuvent ainsi même sembler conservatrices.

Toutefois, les investisseurs doivent être prudents car ces effets sont temporaires. Pour le moment, la croissance nominale augmente, mais comme les banques centrales poursuivent leurs efforts pour juguler l'inflation, la croissance devrait également ralentir, à un point qu'il est difficile d'anticiper. De même, les coûts des entreprises devraient être en hausse, de sorte que la croissance des ventes ne se transformera pas nécessairement en croissance des bénéfices. Ces deux effets devraient se répercuter dans les annonces de bénéfices émises par les entreprises au cours de la saison d’annonce des résultats qui s’ouvre devant nous.

En clair, tant que la croissance nominale progressera, les actions resteront résistantes, mais attention à la baisse de la demande des consommateurs.