Alors que la reprise économique américaine se poursuit, les petites entreprises, moteur de l'économie nationale, semblent bien placées pour en bénéficier.

Le rebond de confiance des investisseurs, après la période plus volatile pour les marchés boursiers mondiaux depuis la crise financière mondiale, a été extrêmement encourageant. Qui plus est, la reprise des actions américaines ne s'est pas limitée aux grandes entreprises, mais s'est étendue à toute l'échelle des capitalisations boursières.

Les rendements des petites entreprises américaines ont dominé le marché en général de fin 2020 à début 2021, avant de se replier au cours du second et troisième trimestre, puis d’accélérer à nouveau plus récemment. Compte tenu de cette évolution positive, certains investisseurs se posent la question suivante : à quoi ressemblera à court terme l’évolution des small cap américaines?

Tout d’abord, il est intéressant de noter que les petites entreprises américaines ont enregistré des performances nettement inférieures à celles des grandes entreprises au cours de la décennie qui a précédé le début de la pandémie de coronavirus. Depuis le creux du marché provoqué par la pandémie (le 15 mars 2020), les petites entreprises américaines ont nettement surperformé les grandes entreprises: l'indice Russell 2500 a gagné 128,7%, contre 103,8% pour l'indice S&P 500. En ce qui concerne le récent affaiblissement des performances des petites entreprises américaines, il s'agit plus probablement d'une simple pause pour respirer, plutôt que d'un signe plus fondamental.

En 2022, nous nous attendons à ce que l'environnement reste largement favorable aux petites entreprises américaines. Il est clair que les rendements générés depuis les seuils les plus bas liés à la pandémie ne se répéteront pas, mais comme la reprise économique américaine continue de croître et s'étendre, les investisseurs à la recherche des gagnants de demain devraient inclure les sociétés à plus petite capitalisation dans leur univers.

Même s’il faut rester vigilants, plusieurs autres facteurs pourraient continuer à soutenir la tendance positive des performances des petites capitalisations en 2022. De nombreuses ont en effet connu le succès en tant que telles, grâce à certaines opportunités importantes liées à la pandémie :

- Premiers bénéficiaires de la reprise

La reprise économique américaine devrait continuer à être favorable aux petites entreprises américaines, qui ont tendance à être plus sensibles aux fluctuations de l'économie. Un excellent rapport sur l'emploi en octobre - l'économie américaine a créé 531’000 emplois - renforce l'image d'une économie américaine qui retrouve sa vigueur après un été morose. Entre-temps, le Congrès a finalement approuvé un projet de loi sur les infrastructures de 1'200 milliards de dollars après des mois de débats. - Moteurs de l'économie nationale

En 2019, la Small Business Administration a indiqué que les petites entreprises employaient 47,3% de la main-d'œuvre privée, ce qui fait des petites entreprises le véritable moteur de l'économie américaine. Les petites capitalisations ont tendance à bien se porter lorsque les économies se redressent, et comme l'économie américaine croît à un rythme supérieur à la moyenne, cela représente un essor potentiellement important pour les petites entreprises au cours de l'année à venir. - Inflation moins inquiétante

Si la forte reprise de l'économie américaine a été très encourageante, la hausse de l'inflation qui en a résulté a été moins réjouissante. L'inflation annuelle de l'indice des prix à la consommation a bondi à 6,2% en octobre dernier, soit la plus forte hausse en 30 ans. Qu'il s'agisse d'un pic transitoire ou du début d'une tendance potentiellement à plus long terme, les petites capitalisations se sont historiquement relativement bien comportées en période d'inflation élevée. - Sensibilité aux taux d'intérêt

La hausse des taux d'intérêt inquiète de nombreux investisseurs, qui craignent que des rendements plus élevés s'accompagnent d'une baisse des cours des actions dans tout le spectre des capitalisations boursières. Historiquement, cependant, les petites capitalisations et la hausse des taux d'intérêt ont entretenu une relation raisonnablement harmonieuse. Les taux d'intérêt et la forme de la courbe de rendement ont eu un impact sur la performance des actions à faible capitalisation au fil du temps. Les petites capitalisations sont également plus exposées aux valeurs financières sensibles aux taux que les grandes capitalisations. - Marché diversifié et peu étudié

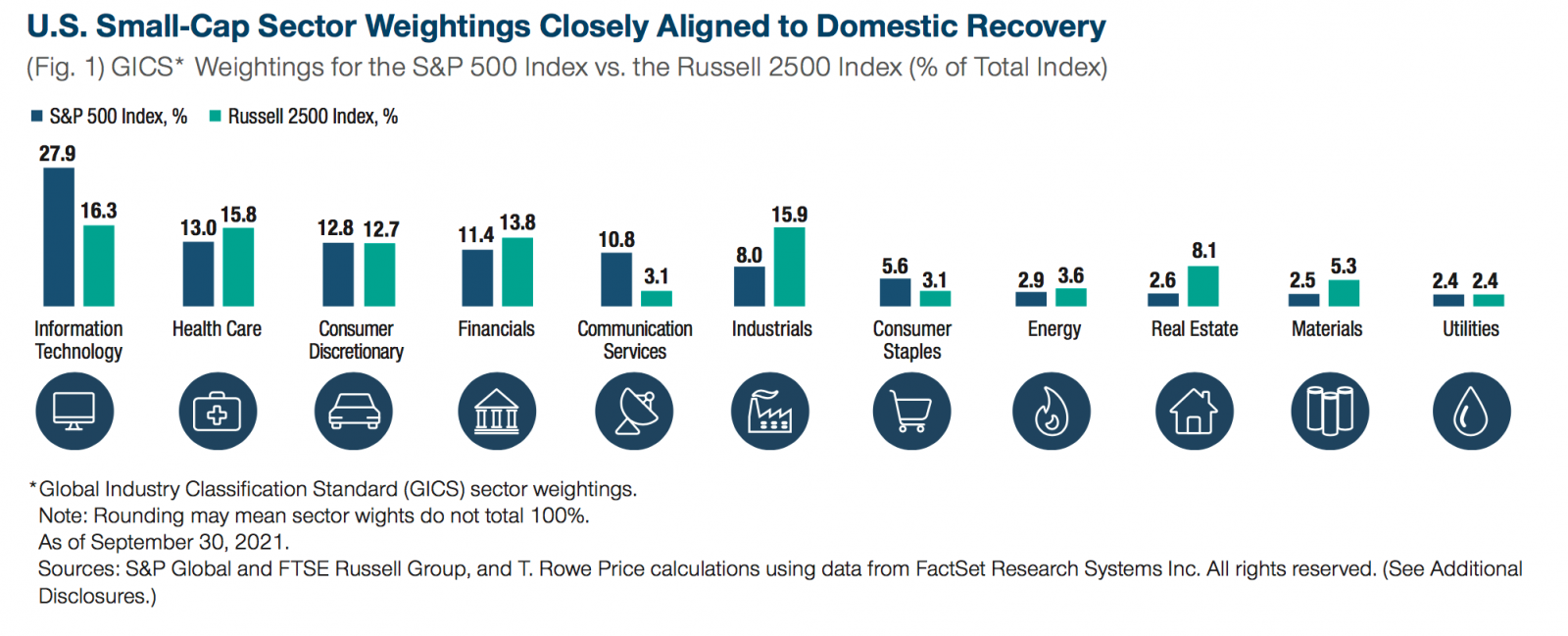

Les 2’500 sociétés américaines à moyenne et petite capitalisation qui composent l'indice Russell 2500 offrent un éventail large et diversifié d'entreprises dans lesquelles investir - des leaders industriels établis aux «micro-cap» nouvelles et innovantes. La part la plus importante du marché a tendance à être plus concentrée et nettement orientée vers quelques secteurs principaux. Par ailleurs, les petites et moyennes entreprises sont souvent peu suivies par les investisseurs, ce qui crée de bonnes opportunités pour les sélectionneurs actifs et axés sur la recherche, qui peuvent ainsi découvrir des perles cachées.

Les résultats des petites entreprises américaines ont été encourageants au cours des 18 derniers mois, ce qui a permis de soutenir les rendements élevés des investissements.

Bien que de nouveaux rendements positifs soient attendus en 2022 pour les petites entreprises américaines, les gains devraient être plus modestes, par rapport aux 12 à 18 derniers mois. A l'avenir, le marché se rapproche d'un point où la qualité fondamentale est susceptible de compter davantage et où la différenciation croissante des résultats des petites entreprises aura un impact considérable sur les rendements.

La pandémie a eu pour effet de mettre en lumière les sociétés dotées de modèles d'entreprise de qualité, les forçant effectivement à prouver leur durabilité. Les entreprises de qualité ont été en mesure de renforcer leur position concurrentielle et sont maintenant prêtes à émerger avec des bénéfices et une capacité d'autofinancement plus importants lorsque l'économie se rouvrira. Bon nombre des mesures défensives prises par les entreprises pour préserver leurs liquidités se sont transformées en structures de coûts réduites de façon permanente, telles que la réduction des biens immobiliers, en raison du passage à des modèles de travail à domicile à temps plein ou partiel. Ces actions, combinées aux mesures proactives prises par certaines entreprises, alors que leurs concurrents plus petits ou plus fortement endettés se concentraient sur leur survie, ont renforcé leurs avantages, élargi leurs marchés et augmenté leurs bénéfices à long terme par rapport aux niveaux pré-pandémiques.

La reprise économique se poursuivra selon nous au cours des 12 à 18 prochains mois au moins, non sans difficultés. Les marchés devraient rester très sensibles aux nouvelles des indicateurs économiques et aux effets persistants de la pandémie. Si les rendements des petites entreprises vont ralentir par rapport à leur rythme récent, nous pensons également qu'une reprise économique en cours, accompagnée d'une amélioration des indicateurs macroéconomiques, produira un environnement de marché favorable aux performances des petites capitalisations.

Comme toujours, il est important de rester vigilant. La résurgence de cas de coronavirus pourrait facilement freiner la reprise économique et la confiance des marchés. Nous aimerions voir une amélioration des données dans les secteurs de la consommation, tels que la restauration et l'hôtellerie, ainsi que dans les données relatives aux ventes au détail et à l'indice des directeurs d'achat. D'un point de vue sectoriel, nous privilégions certains secteurs de croissance à tendance cyclique, tels que l'industrie, les services aux entreprises et les matériaux, ainsi que certains titres axés sur la croissance dans des secteurs plus traditionnellement défensifs, tels les services publics.