Donald Trump pourrait remporter un second mandat présidentiel, malgré le lancement d’une procédure de destitution à son encontre.

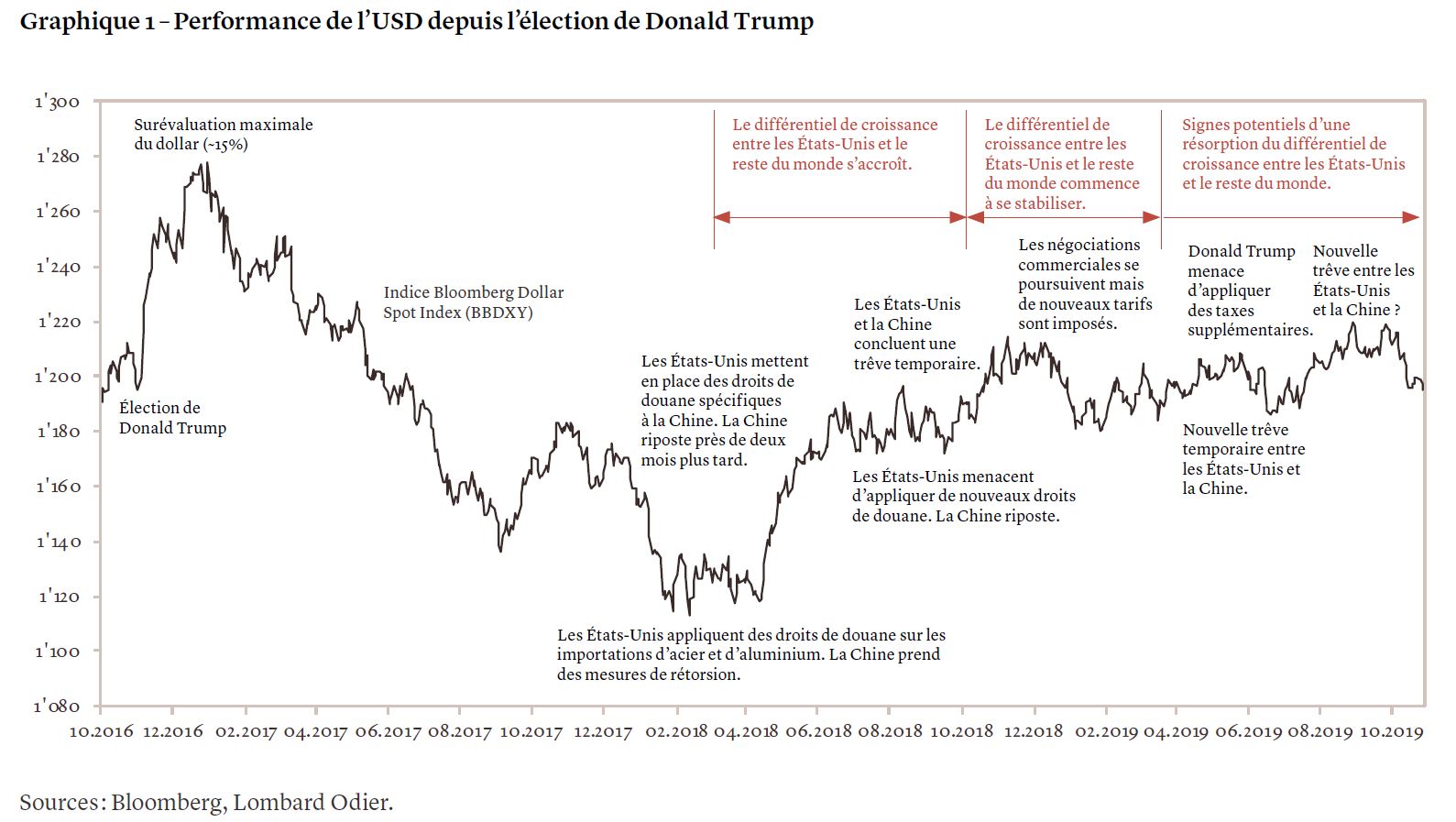

Dans un an, nous saurons si Donald Trump passera quatre années supplémentaires à la Maison-Blanche. Ses trois premières années ont été marquées par une succession de guerres commerciales, baisses d'impôts, menaces de destitution et accès de colère. Pourtant, si l’on compare le cours du dollar américain entre le début de la présidence de M. Trump et ce début novembre, on pourrait penser que c’était une période de grande stabilité politique. L'indice BBDXY, qui mesure l’évolution du billet vert par rapport à un panier de devises, se situe actuellement à environ 1194,201 – le même niveau qu’en novembre 2016 (cf. graphique 1). La volatilité du dollar offre un éclairage fascinant sur les perspectives de l’économie américaine sous Donald Trump ou son futur opposant démocrate à l’élection présidentielle de 2020.

Alors que la campagne présidentielle débute, Donald Trump fait face à une procédure de destitution qui a été entérinée la semaine dernière par la Chambre des représentants. Le président américain est accusé d'avoir fait pression sur l'Ukraine pour diligenter une enquête sur son rival potentiel, Joe Biden, ainsi que sur le fils de ce dernier, en conditionnant une aide militaire de 391 M USD à l’acceptation de cette requête. De son côté, la Réserve fédérale américaine (Fed) a réduit ses taux directeurs de 25 points de base tout en annonçant qu’elle allait faire une pause dans son cycle d’assouplissement monétaire. En effet, l’institut ne souhaite pas prendre de nouvelles mesures en l’absence de menaces significatives pour la croissance et sans risque accru de récession. Donald Trump a reproché au président de la Fed, Jerome Powell, son opposition à des baisses plus marquées qui auraient permis selon lui une relance plus vigoureuse de l'économie américaine.

Le président Trump a effectivement besoin d’une économie dynamique pour accroître ses chances électorales; il risque cependant de se retrouver à court d'options. Après sa victoire à la présidentielle de 2016, les marchés s'attendaient à une relance budgétaire et à une hausse des taux, ce qui a rapidement provoqué une surchauffe du dollar. Une correction de la valeur de la devise s’en est suivie mais, en décembre 2017, Donald Trump a fait fi des craintes suscitées par le déficit et a approuvé des réductions d'impôts pour un total d’environ 1500 milliards de dollars ainsi qu’une augmentation de 300 milliards de dollars de la dépense publique.

La politique de relance budgétaire de Donald Trump a provoqué de nombreuses critiques, plusieurs observateurs doutant de l’intérêt de mesures de soutien à l’économie alors que le taux de chômage était déjà bas et continuait même à diminuer. Cependant, son application a renforcé l’attrait des actifs américains en tant que valeur refuge, au moment même où M. Trump déclenchait une guerre commerciale, creusant l’écart de croissance avec le reste du monde. Ce simple fait permet d’expliquer la hausse du dollar depuis le début de 2018, au grand dam de M. Trump, qui souhaiterait que la devise américaine soit plus faible afin de stimuler les exportations et à donner le coup de fouet économique qu’il appelle de ses vœux.

Le contexte actuel pourrait l’assister dans la réalisation de cet objectif, de manière indirecte. La croissance américaine souffre de l’impact de la hausse des tarifs douaniers et l’activité manufacturière est particulièrement affectée. En parallèle, un accord intermédiaire entre les Etats-Unis et la Chine semble se dessiner. Il aurait pu être signé lors du sommet de l’APEC qui devait être organisé ce mois-ci au Chili, avant que l’événement ne soit annulé en raison des manifestations qui secouent le pays. Dans tous les cas, une avancée sur le front du différend commercial sino-américain contribuerait à la reprise de l’activité mondiale, réduisant de fait le différentiel de croissance. C’est un facteur important qui soutient notre prévision d’une baisse de l’USD au cours des prochains mois, à mesure que la course à l’élection présidentielle de 2020 s’accélère.

Donald Trump peut-il remporter l’élection de 2020, malgré une enquête en vue de son éventuelle destitution, l’évolution incertaine des conflits commerciaux et une Fed qui lui résiste? Oui, il le peut. Les investisseurs devront alors faire face à de nouveaux imprévus. Selon le site de sondages fivethirtyeight, M. Trump bénéficie d’une cote de popularité stable, qui se situe légèrement au-dessus de 40%. Le taux d’opinions défavorables oscille entre 50% et 55%. Le président peut donc toujours compter sur un soutien électoral solide. Même affaibli, il mènera une lutte acharnée contre son futur opposant.

Si Donald Trump est réélu, il aura beaucoup moins de marge de manœuvre pour engager de nouveaux plans de relance budgétaire, alors que les effets de la première vague s'estompent. Il pourrait toutefois jeter son dévolu sur une politique de «Made in the USA» destinée à stimuler le secteur manufacturier, même si une telle posture serait vulnérable à d’éventuelles aggravations des tensions commerciales.

Parallèlement, le spectre du déficit budgétaire semble resurgir: il s’élève à près de 1000 milliards de dollars, après quatre années consécutives d'expansion, alors que l'économie continuait de croître. Il a augmenté de 26% au cours de la dernière année seulement. Faut-il pour autant s’en alarmer? Les avis restent partagés, mais l’histoire montre que le déficit budgétaire a toujours joué en défaveur de l’USD.

Nous ne connaissons toujours pas l’identité du futur opposant démocrate de Donald Trump, mais les choses se précisent. Joe Biden est actuellement favori dans les sondages, même s’il a rejoint la course à l’investiture démocrate tardivement. Elizabeth Warren, sénatrice du Massachusetts, progresse aussi bien en matière de cote de popularité que de collecte de fonds. Si elle ne bénéficie pas de la même notoriété que Joe Biden, Mme Warren avance dans les intentions de vote. Elle consacre de longues heures après ses meetings de campagne à prendre des selfies en compagnie de ses partisans, de plus en plus nombreux.

M. Biden représenterait le président le plus facile à cerner pour les marchés. Vice-président de Barack Obama, il est connu pour avoir su maintenir des relations bipartisanes, même en ces temps de fortes divisions politiques. Son élection marquerait un «retour à la normale» et pourrait amener les États-Unis à réintégrer l’Accord de partenariat trans-pacifique (TPP), ainsi que l'Accord de Paris sur le climat et l'Accord de Vienne sur le nucléaire iranien. Une présidence Biden redonnerait de la stabilité et atténuerait l’impact de l’interventionnisme présidentiel sur le dollar, permettant à la devise d’évoluer en fonction du cycle économique, des flux monétaires et de la politique monétaire.

Elizabeth Warren incarne davantage d'incertitude pour les marchés. Elle a déclaré qu'elle voulait briser les monopoles afin de promouvoir des marchés véritablement concurrentiels et pourrait s’attaquer aux géants de la technologie. Elle a également promis une couverture maladie pour tous et l'instauration d'un impôt sur la fortune. Ce dernier pourrait provoquer des sorties de capitaux. Comme Donald Trump, Mme Warren souhaite «gérer activement» le dollar afin de procurer un avantage concurrentiel aux entreprises et aux travailleurs américains. Nous nous attendrions ainsi à un nouvel affaiblissement de l’USD durant une présidence Warren. D’un point de vue européen, son programme n’apparaît guère radical - la Suisse, après tout, a son propre impôt sur la fortune. En tout état de cause, les propositions radicales de Mme Warren seraient bloquées par un Congrès divisé.

Cette division du Congrès, qui reflète celle du pays, constituera un obstacle pour le vainqueur de l’élection présidentielle. Donald Trump a été contraint de s’habituer à cette impasse et c’est la raison pour laquelle il ne dispose toujours pas de son mur à la frontière avec le Mexique. S’agissant du dollar, les excès éventuels dans la politique présidentielle devraient rester contenus. Il ne devrait donc pas y avoir de bouleversement majeur, quel que soit le cas de figure.

Les investisseurs doivent cependant s’attendre à une volatilité accrue à mesure que la campagne électorale s’intensifiera, même si la surévaluation du dollar devrait s’estomper d’ici novembre prochain. Un tel environnement requiert de la vigilance et un positionnement de portefeuille prudent, qui intègre des protections adéquates contre les risques baissiers, telles que des options de vente sur indices actions et l’or.