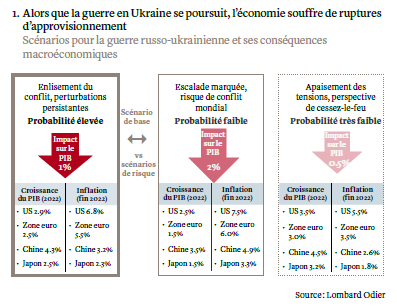

Nous estimons que l'impact du conflit et les perturbations mondiales post-Covid réduiront de 1% la croissance du PIB mondial en 2022.

.jpg)

- Notre scénario de base, qui prévoit un enlisement de la guerre en Ukraine, se matérialise alors que les forces russes réalisent des gains territoriaux

- Les approvisionnements en énergie restent sévèrement altérés: le pétrole devrait se négocier dans une fourchette comprise entre 100 et 120 USD/baril durant le reste de l'année

- Nous maintenons une exposition neutre aux actions, tout en reconduisant et en étendant nos stratégies d'options afin de protéger les portefeuilles.

Rien n'indique que la guerre en Ukraine se dirige vers une résolution, ce qui ajoute aux incertitudes auxquelles les investisseurs font face. L'impact économique et le coût humain de la guerre ne cessent d'augmenter. Nous estimons que les perturbations logistiques affectant les matières premières, l’alimentation et l'inflation élevée réduiront de 1% le produit intérieur brut (PIB) mondial en 2022.

Ni l'Ukraine ni la Russie n’insistent pour négocier un règlement, chacune estimant qu'elle doit d'abord obtenir des gains territoriaux. Nous ne voyons aucune raison d'ajuster notre scénario d’une guerre de longue durée, basé sur notre compréhension de la situation militaire et politique. Tout engagement direct de l’OTAN, que nous considérons comme peu probable à ce stade, doublerait notre estimation de l’impact du conflit sur le PIB mondial. Malheureusement, à ce stade, un cessez-le-feu semble le moins vraisemblable des trois scénarios que nous avons établis (voir graphique).

Souvent, dans l'histoire récente, les dirigeants ont prédit des guerres courtes et couronnées de succès. Mais il existe de nombreux exemples de gouvernements qui, au moment de lancer une campagne militaire, en ont sous-estimé la complexité et la durée, qu'il s'agisse de l'Allemagne lors des deux guerres mondiales, de la France en Indochine, des États-Unis au Vietnam ou en Irak, ou encore des États-Unis et de l'Union soviétique en Afghanistan. L'invasion de l'Ukraine par la Russie apparaît comme un nouvel exemple d'erreur de jugement conduisant à un enlisement du conflit.

«Nous devons nous préparer à ce que cela puisse durer des années», a déclaré le mois dernier le chef de l'Organisation du traité de l'Atlantique Nord (OTAN) Jens Stoltenberg, en parlant de cette guerre.

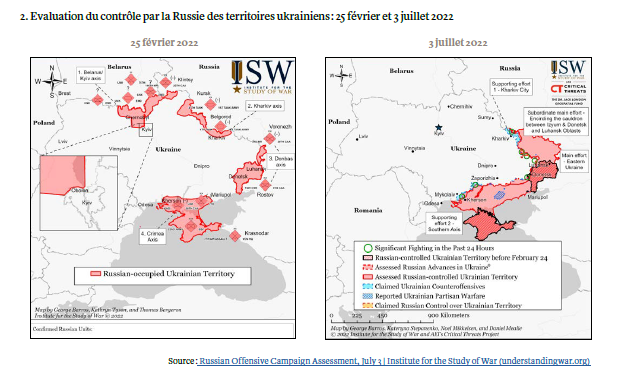

Sur le terrain, l'armée russe continue à bombarder systématiquement les villes ukrainiennes de l'est et du sud du pays et à lancer des missiles sur les civils, notamment dans la ville d'Odessa au bord de la mer Noire, et elle a récemment pris la région de Louhansk (cf. cartes). L'armée russe mise sur une tactique qui concentre la puissance de feu tout en coordonnant mieux les attaques aériennes et terrestres. Les lignes de front se transforment de plus en plus en guerre d'usure, la Russie se livrant à des bombardements à longue portée, tirant jusqu'à 50 000 obus d'artillerie par jour. L'Ukraine ne dispose pour riposter que d’un dixième de cette puissance de feu. À ce rythme, même le récent engagement américain de fournir 220'000 obus à l'Ukraine ne mettrait l'artillerie ukrainienne sur un pied d'égalité avec la Russie que quelques jours durant. Beaucoup dépend de l'équilibre entre les pertes ukrainiennes et russes, et de la capacité de l'Occident à accélérer l’approvisionnement de l'Ukraine en munitions et en armes à plus longue portée.

Les États-Unis et le Royaume-Uni estiment que l'armée russe a perdu entre 16'000 et 20'000 soldats au cours des trois premiers mois de combat. La Russie a enregistré environ 4000 décès militaires nominatifs. À titre de comparaison, 15'000 soldats ont été tués pendant les neuf années de combats menés par l'Union soviétique en Afghanistan, jusqu'en 1989.

L'armée russe offre des primes aux conscrits alors même qu'elle tente de combler les pénuries créées par la guerre en Ukraine. En l'absence de déclaration de guerre officielle, la Russie ne peut appeler à une large mobilisation. Le système de conscription russe exige que les hommes âgés de 18 à 27 ans fassent douze mois de service militaire et recrute environ 130 000 hommes jusqu’à la mi-juillet. Selon la loi russe, les conscrits ne peuvent pas servir en première ligne avant d'avoir suivi une formation militaire de quatre mois. Bien que le Kremlin ait promis de ne pas envoyer de conscrits en Ukraine, des rapports indiquent que certains d’entre eux y combattraient déjà. En mai, la Russie a mis fin à la limite d'âge qui empêchait les citoyens de plus de 40 ans de s'enrôler, afin de renforcer les compétences techniques, médicales et d'ingénierie au sein des forces armées. Selon des rapports, certains généraux ont été appelés à sortir de leur retraite pour combler les pertes au combat en Ukraine.

L’engagement international ne fait pas défaut et de nombreux signes indiquent une évolution des priorités géopolitiques. La semaine dernière, les chefs d'État et de gouvernement du G7 ont promis de soutenir l'Ukraine «aussi longtemps que nécessaire» et une réunion de l'OTAN a défini un nouveau «concept stratégique» qui supprime la formulation datant de 2010 et désignant la Russie comme «partenaire stratégique». Au lieu de quoi, la Russie est devenue «la menace directe la plus sérieuse à la sécurité des Alliés, à la paix et à la stabilité dans la région euro-atlantique.»

L'un des objectifs déclarés du président Vladimir Poutine en envahissant l'Ukraine était de stopper l'expansion de l'OTAN aux frontières de la Russie. Il semble qu’il ait produit l’effet contraire, même si cette situation conforte son discours selon lequel le pays est menacé par l'alliance.

Les dirigeants de la Finlande, de la Suède et de la Turquie ont signé un accord permettant aux deux pays nordiques de mettre fin à des décennies de neutralité et de présenter leur candidature pour adhérer à l'OTAN. La Turquie insiste toujours sur le fait qu'elle peut bloquer leur adhésion à l'organisme composé de 30 pays, alléguant que la Finlande et la Suède soutiennent les groupes terroristes kurdes.

L'OTAN prévoit de mettre 300'000 soldats en état d'alerte, contre les 40'000 composant actuellement la force de réaction rapide, en se concentrant sur les États baltes. Les États-Unis cherchent à renforcer leur présence et promettent de déployer 100'000 soldats sur le sol européen «dans un avenir prévisible», y compris une garnison permanente en Pologne, une première, ainsi que des avions de combat basés en Allemagne, au Royaume-Uni et en Italie.

Au niveau mondial, les dépenses militaires devront inévitablement croître pour répondre à l'évolution des exigences stratégiques. L'OTAN conseille à ses membres d’y consacrer l'équivalent de 2% de leur PIB bien que, ces dernières années, la plupart d'entre eux aient manqué cet objectif. En termes absolus, le budget de la défense des États-Unis a déjà augmenté de 17 milliards USD à 722 milliards USD en 2022, soit 3,1% du PIB, et l'administration Biden a demandé 737 milliards USD pour 2023. La plupart des autres membres de l'OTAN sont en train d’inverser la «sous-utilisation» de leur budget. Même l'Allemagne qui, historiquement, consacrait moins de 1,5% de son PIB à la défense, a conclu le mois dernier un accord parlementaire pour financer la modernisation de son armée à hauteur de 100 milliards d'euros, et pour porter la moyenne à plus de 2% dans les années à venir.

L'approvisionnement en énergie est l’une des principales victimes économiques et politiques de la guerre. L'UE a réussi à réduire ses besoins en gaz russe. De son côté, l'Allemagne s’attend à ce que la Russie coupe complètement son approvisionnement en gaz d'ici le milieu de ce mois. Le bloc discute également de mesures – auxquelles s'oppose la Hongrie – visant à éliminer progressivement les importations de pétrole russe d'ici fin 2022.

Le pétrole continuera probablement à se négocier dans une fourchette comprise entre 100 et 120 USD/baril durant le reste de l'année 2022, selon le rythme du ralentissement de l'économie mondiale. Nous pensons que les réserves stratégiques mises à disposition par les États-Unis et l'Agence internationale de l'énergie suffiront à répondre à la demande à court terme. La fin de l'année, une fois que l'impact des réserves stratégiques se sera estompé et en fonction de la demande d’une économie chinoise en expansion, sera une étape clé. L'OPEP (l'Organisation des pays exportateurs de pétrole) dispose de capacités pétrolières supplémentaires limitées, seuls les Émirats arabes unis et l'Arabie saoudite étant en mesure d'augmenter leur offre.

Le 26 juin, la Russie a fait défaut sur sa dette souveraine en devises à hauteur d’environ 100 millions USD, due en mai, au moment de l’expiration du délai de grâce pour le remboursement. Le ministre russe des finances, Anton Siluanov, a qualifié cette situation de «farce» orchestrée par l'Occident, car la Russie ne manque pas de ressources pour payer, mais les sanctions internationales rendent impossible le transfert des fonds. Le pays affirme vouloir rembourser en roubles les 40 milliards de dollars qu'il doit aux créanciers étrangers. Depuis la guerre, les agences de notation Fitch, Moody's et Standard and Poor's ont toutes cessé d'attribuer des notes de crédit à la Russie.

Bien qu'insignifiant en tant qu'événement financier au niveau mondial, puisque les investisseurs ont réduit leur exposition aux actifs russes dans le sillage des sanctions, ce défaut de paiement technique illustre l'isolement croissant de la Russie par rapport aux marchés occidentaux.

A mesure que l’activité économique ralentit en réponse au resserrement des politiques monétaires, les marchés boursiers souffrent, les investisseurs évaluant la probabilité croissante d'une récession aux États-Unis. Nous estimons à 70% le risque d'un ralentissement modéré de l’économie américaine en 2023, avec le taux directeur de la Réserve fédérale culminant à 3,5%-3,75%. Nous attribuons une probabilité de 30% au risque d'une récession plus sévère, obligeant la Fed à porter son taux directeur à 4-5% pour combattre l'inflation. Il reste peu de temps à la politique monétaire américaine pour trouver un équilibre entre le ralentissement de son économie et la maîtrise de l'inflation, tout en évitant une récession. Le Federal Open Market Committee (FOMC) ne prévoit plus que quatre réunions d’ici la fin de l'année, à savoir les 26-27 juillet, 20-21 septembre, 1-2 novembre et 13-14 décembre.

Dans ce climat d'investissement complexe et volatil, nous continuons à privilégier une exposition neutre aux actions, tout en conservant des profils de rendement asymétriques en recourant à des stratégies d'options. Depuis le début de la guerre en Ukraine, nous avons utilisé des stratégies d’options de vente (put spreads) sur les indices boursiers américains et européens pour protéger la performance des portefeuilles, et nous les avons reconduites jusqu'en septembre, tout en étendant leur couverture de la partie actions de 13% à 22%, pour un portefeuille équilibré libellé en euros.