Le yen est extrêmement déprécié face aux autres devises en termes réels. Toute information validant le renforcement de l'inflation sous-jacente au Japon pourrait ainsi provoquer un retournement de tendance majeur.

Depuis le 21 octobre, la devise japonaise s’apprécie fortement face au billet vert: +10% au 2 décembre. La raison principale de ce revirement est à trouver dans la révision des anticipations du marché avec des hausses de taux de la Fed moins conséquentes, combinée aux récentes indications d'assouplissement des restrictions sanitaires chinoises. Toutefois, ces événements pourraient toujours être considérés comme insuffisants pour justifier un renforcement pérenne de la devise, notamment si la banque centrale du Japon ne donne pas de signes concrets indiquant qu’elle prévoit de modifier la trajectoire de sa politique monétaire et de s'aligner sur les autres économies dans le cycle de resserrement mondial.

Mais peut-on penser que la détermination de la Banque du Japon à maintenir des taux négatifs et à préserver des mécanismes monétaires expansionnistes va bientôt se révéler insoutenable compte tenu du contexte macroéconomique actuel du Japon?

Selon la BOJ, la croissance du Japon est actuellement inférieure à son potentiel de long terme. En effet, bien que la production augmente et que le chômage diminue, l'économie ne fonctionne pas encore à plein régime. Cette situation ne génère donc pas d’inflation tirée par la demande au travers de la boucle prix-salaires. Les paramètres du marché du travail n'ont pas encore retrouvé leurs niveaux d'avant la pandémie. La main-d'œuvre disponible a peut-être dépassé son pic de 2019, notamment grâce à l'augmentation du taux de participation des femmes, mais le taux de chômage, qui s'élève actuellement à 2,6%, doit encore redescendre à des niveaux d’avant-crise, en particulier pour les travailleurs non réguliers. Par ailleurs, les salaires nominaux n’ont que faiblement augmenté cette année. Ceci s'est traduit par une baisse du revenu réel des Japonais compte tenu de la hausse constante du niveau d'inflation globale, qui atteint désormais un taux annuel de 3,8%.

Dans ce contexte, le gouverneur de la banque centrale, Haruhiko Kuroda, affirme qu'il est possible de conserver une politique monétaire expansionniste dans une économie marquée par des décennies de croissance faible et une déflation prolongée. La banque centrale souhaite dès lors que la population réagisse à la récente hausse des prix en relevant leurs anticipations d’inflation à long terme. Cela devrait pousser les travailleurs à exiger des salaires plus élevés et conduire les entreprises à répercuter la hausse de leurs coûts de production dans leurs prix de vente. La BOJ ne veut donc pas seulement favoriser la relance post-Covid du pays ; elle cherche également à atteindre son objectif de stabilité des prix, ciblant 2% d'inflation, par le biais de cette boucle prix-salaires. Ainsi, les négociations salariales du printemps prochain, connues sous le nom de Shunto, au cours desquelles la confédération syndicale japonaise devrait demander les ajustements de salaire les plus significatifs depuis des décennies, seront étroitement surveillées par la banque centrale.

La gestion rigoureuse des taux d’emprunt à court et à long terme est un outil clé de la politique monétaire japonaise, connu sous le nom de « Yield Curve Control » (« YCC », pour « contrôle de la courbe des taux »). Quel en est le fonctionnement ? Tout d’abord, la banque centrale applique un taux directeur négatif de -0,1% au solde des comptes des banques commerciales ouverts auprès d’elle. De cette façon, elle influence les taux à court terme auxquels les fonds sont empruntés et prêtés sur le marché interbancaire. Ensuite, la banque centrale japonaise s’engage à acheter autant d'obligations de l’Etat japonais (« JGB ») que nécessaire afin que les rendements des obligations souveraines à 10 ans restent proches de zéro, moyen d'empêcher que les taux à plus long terme n’augmentent trop. Pour cela, la BOJ propose de racheter des émissions de maturité 10 ans à un taux fixe de 0,25 %, et ceci chaque jour ouvré. Des programmes d'assouplissement quantitatif et qualitatif, visant à accroître le bilan de la BOJ et à diversifier le type de titres achetés, sont également mis en œuvre pour maintenir une pression baissière sur les taux à long terme et in fine, faciliter les conditions de financement de l’économie. Le manque de flexibilité dans l’application de ces mécanismes pourrait être en jeu avec la fin de mandat de Kuroda en avril 2023.

Le scepticisme de la BOJ à s’écarter de sa politique monétaire pourrait se justifier du fait de la faible accélération de l'inflation au Japon par rapport aux autres économies et, surtout, du fait que la déflation est l’un des plus importants écueils macroéconomiques auxquels la banque centrale ait eu à faire face depuis tant d’années. Néanmoins, il apparait de plus en plus clair que le Japon s’apprête à suivre une trajectoire similaire au reste du monde. Cela devient d’autant plus évident lorsque l’on constate que les conditions initiales ayant produit l'inflation que l’on sait dans les autres économies se retrouvent également dans l’environnement macroéconomique actuel du Japon.

La consommation des ménages japonais continue de se renforcer à mesure que le taux d’épargne retrouve son niveau de long terme d'avant la pandémie, et que les particuliers continuent de puiser dans leur excédent d’épargne, constitué durant les confinements successifs (graphique 1). Comme beaucoup d'autres pays, le gouvernement japonais a adopté la stratégie du « quoi qu'il en coûte » afin de protéger ses citoyens de l’érosion de leur pouvoir d’achat en votant des mesures fiscales hors normes, tel que le plan de relance de 197 milliards de dollars US du gouvernement Kishida (4 points de PIB). Les revenus, en termes réels, devraient augmenter étant donné la tension prolongée du marché de l’emploi d’un côté, et la baisse attendue de l'inflation globale d’un autre côté, vu le ralentissement de la hausse des prix de l'énergie et de l'alimentation. En pleine croissance, le secteur des services devrait constituer un moteur majeur de l'activité, tant au niveau domestique qu'à l'exportation (tourisme), en raison de la récente levée des restrictions en Asie.

.JPG)

Tout comme la Banque du Japon aujourd'hui, la BCE et la Fed avant elle, avaient exprimé des doutes quant à la persistance de l'inflation et adopté dans un premier temps une approche attentiste. Mais à la sortie, les conditions initiales de leurs économies respectives, similaires à celles décrites ci-dessus, ont soutenu la croissance et généré de l’inflation cyclique, et ce malgré les freins à l’activité rencontrés (le ralentissement en Chine, la guerre en Ukraine, la résurgence potentielle du Covid). Cela a conduit la Fed et la BCE à amender leur discours et à changer leur plan d’action. La BOJ, qui a adopté une posture initiale similaire, sera bientôt confrontée aux mêmes obstacles. Mais plus la banque centrale décide d‘attendre, plus il lui sera difficile de maintenir l’inflation sous contrôle.

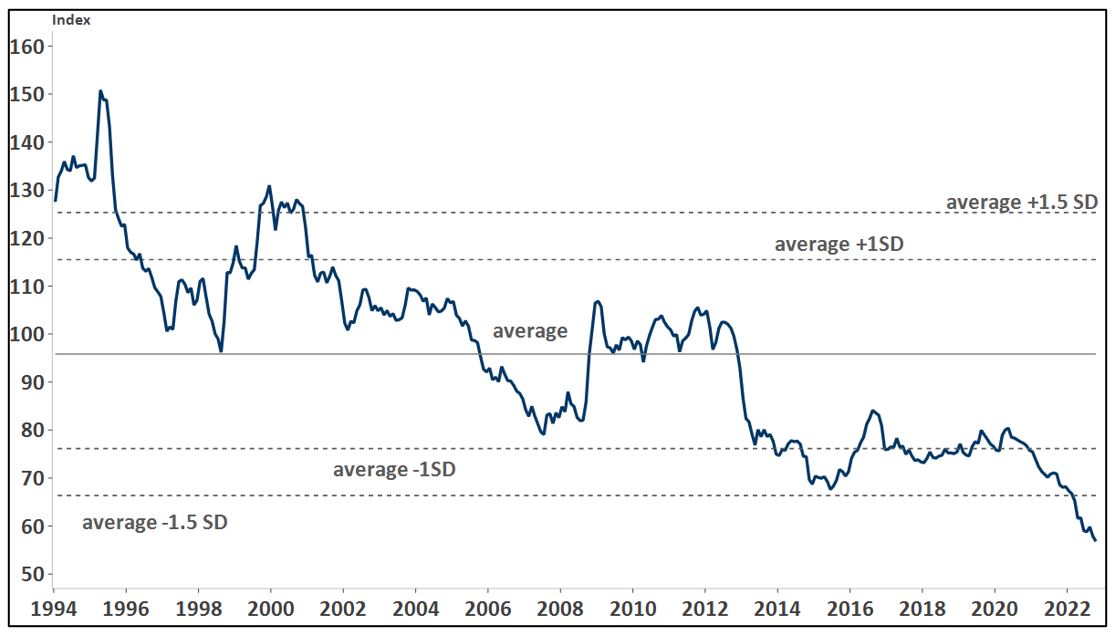

La devise, qui a atteint son plus bas face au dollar US depuis 22 ans, a également atteint un plus bas historique face aux devises des principaux partenaires commerciaux du Japon en termes réels (graphique 2), et ce en dépit des récentes interventions de la banque centrale sur le marché des changes. En 2022, la devise a souffert d’importantes positions vendeuses prises par les fonds spéculatifs en tant que moyen de profiter de la hausse générale des taux d’intérêts mondiaux, mais a également souffert des mouvements d’allocation des acteurs traditionnels (fonds de pension et entreprises) qui sont à l’origine des principales sorties de capitaux du pays. Désormais, le yen est extrêmement déprécié face aux autres devises en termes réels. Toute information validant le renforcement de l'inflation sous-jacente au Japon pourrait ainsi provoquer un retournement de tendance majeur. Enfin, les investisseurs devraient être de plus en plus enclins à détenir cette devise, considérée comme valeur-refuge et peu valorisée, étant donné les perspectives mondiales incertaines, et qu’à ce même moment la Fed valide l'impact de sa politique monétaire sur l'inflation et abandonne les hausses de taux au rythme de 75 points de base.