L’or a connu un mois d’octobre vigoureux. Alors que les actions aurifères sont restées à la traîne de l’or, nous pensons qu’une éventuelle réévaluation du secteur pourrait inverser la tendance et soutenir les sociétés aurifères.

En octobre, l’or a occupé son rôle historique d’investissement refuge, de couverture contre l’incertitude des marchés, la volatilité et les risques géopolitiques, et a agit en tant qu’actif offrant une protection lorsque les niveaux de risques et de prudence sont élevés. L’or a atteint son plus bas niveau mensuel à 1 820 dollars l’once le 5 octobre, avant de remonter au-dessus de 1 900 dollars une semaine plus tard et, enfin, de dépasser les 2 000 dollars le 27 octobre. Le prix de l’or s’est finalement stabilisé à 1 983,88 dollars à la fin du mois d’octobre, pour un gain total de 7,32% (135,26 dollars l’once) sur le mois.

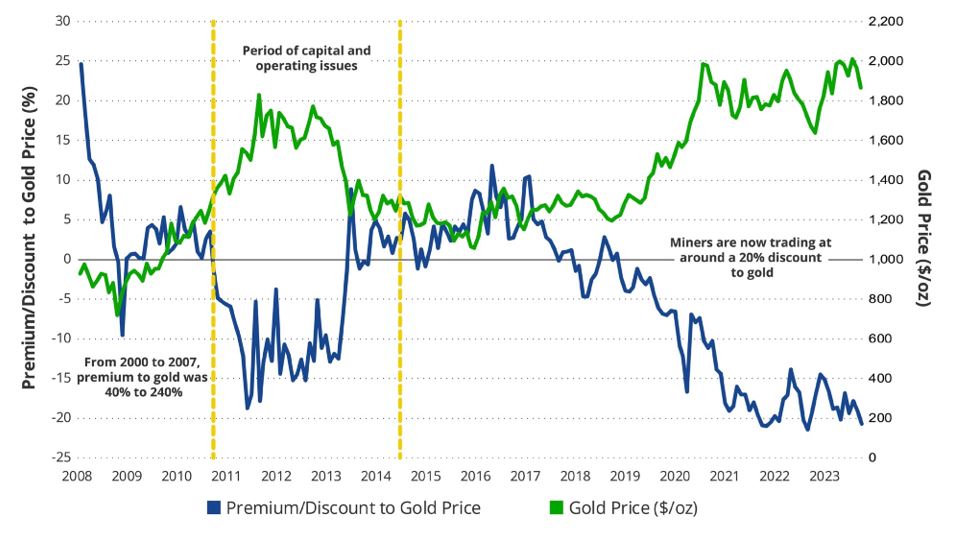

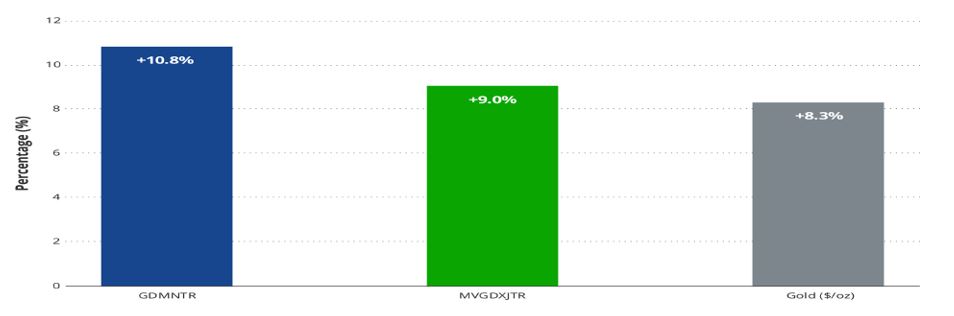

Les actions aurifères ont suivi le rythme de l’or durant la première phase de la hausse. Cependant, au moment où l’or approchait des 2 000 dollars, elles ont, à la surprise générale, perdu de la vitesse et cédé la moitié de leurs gains antérieurs. Le NYSE Arca Gold Miners Index (GDMNTR)1 et le MVIS Global Juniors Gold Miners Index (MVGDXJTR)2 ont enregistré une hausse de 4,2% et 3,8%, respectivement, au cours du mois. La sous-performance importante des actions aurifères creuse encore l’écart entre leur valorisation et celle de l’or.

Historiquement, les actions aurifères sont fortement corrélées au prix de l’or. Bien qu’elles aient connu une forte dévalorisation après le dernier marché haussier de l’or, les actions minières ont surpassé l’or au cours de l’actuel marché haussier de l’or (dont nous situons le début vers la fin de l’année 2015).

Les actions aurifères sont censées surpasser le cours du métal lorsque le prix de l’or est en hausse. Leur effet de levier par rapport à l’or justifie cette surperformance. Pour une variation donnée du prix de l’or, le flux de trésorerie issu de l’exploitation généré par ces entreprises augmente (ou diminue) d’un pourcentage beaucoup plus élevé.

Prenons l’exemple d’Alamos (8,06% des actifs nets de la stratégie). La société estime qu’une augmentation de 5% du prix de l’or (environ +100 $/once) se traduirait par une augmentation de près de 30% de son flux de trésorerie disponible en 2024.

C’est pourquoi, malgré les risques associés aux opérations minières, les investisseurs choisissent d’ajouter des actions aurifères à leurs portefeuilles, afin de bénéficier d’un potentiel de rendement amplifié en cas de hausse soutenue de l’or.

Nous sommes donc surpris et déçus de voir les actions aurifères sous-performer cette année. Pour être clair, les actions aurifères ont également sous-performé l’or l’année dernière. Toutefois, en 2022, l’or a légèrement baissé sur l’année (-0,28%) et l’emballement de l’inflation des coûts a non seulement réduit les marges bénéficiaires, mais a également pris le secteur par surprise, la plupart des entreprises n’ayant pas respecté les indications relatives aux coûts émises plus tôt dans l’année. Le marché a sévèrement pénalisé les valeurs aurifères, à la fois pour la réduction de leurs marges et pour leur incapacité à répondre aux attentes. GDMNTR, par exemple, a baissé de 8,9% en 2022.

En 2023, les choses se présentent différemment. L’or est en hausse de près de 9% et, jusqu’ici, les résultats des entreprises pour 2023 ne laissent pas présager de révisions des indications (s’il y en a) aussi pénalisantes que celles de l’année dernière. Quelle est donc la cause de cet écart de performance?

Voici quelques facteurs qui, selon nous, pourraient être en cause:

1. Demande des banques centrales – Cette année, les achats nets importants des banques centrales ont représenté l’un des principaux moteurs du prix de l’or. Ils pourraient même dépasser les niveaux records annoncés pour 2022.

La demande d’investissement, qui est généralement le principal moteur de la hausse du prix de l’or, a toutefois considérablement diminué cette année (moins 7% depuis le début de l’année), comme en témoignent les stocks de lingots d’or détenus par les fonds négociés en bourse. En l’absence d’un autre centre de demande pour les actions aurifères afin de compenser le manque de demande d’investissement, le sentiment médiocre du marché et l’apathie à l’égard de l’or ont eu un impact beaucoup plus important sur les actions aurifères. En d’autres termes, les banques centrales achètent de l’or, mais n’achètent pas d’actions aurifères. Si c’était le cas, les actions trouveraient peut-être un meilleur soutien dans cet environnement.

2. Inflation des coûts d’exploitation de l’industrie – Bien que l’inflation des coûts de l’industrie se soit atténuée, les coûts d’exploitation prévus pour 2023 sont encore plus élevés qu’en 2022. Les estimations des analystes pour les coûts moyens de maintien du secteur en 2023 varient d’environ 5 à 8% de plus qu’en 2022. Bien que le prix de l’or ait contribué à soutenir les marges par rapport à l’année dernière, le marché ne semble pas satisfait de l’absence d’expansion significative des marges. Ces préoccupations ont probablement été exacerbées en octobre, à la suite des révisions négatives des prévisions pour 2023 de Newmont (3,64% des actifs nets de Strategy), la plus grande société d’extraction d’or au monde.

3. Exposition générale au marché des actions – Les marchés des actions au sens large ont baissé au cours du mois. Le S&P 500 et le NASDAQ ont baissé respectivement de 2,10% et de 2,8% en octobre, avec des performances particulièrement faibles à la fin du mois, lorsque les actions du secteur de l’or ont également chuté. Il arrive que les actions aurifères se vendent également au début d’une baisse générale du marché.

4. Risques spécifiques à certains pays – Deux nouvelles spécifiques à certains pays à la fin du mois d’octobre ont pu également avoir un impact sur la perception du risque sectoriel et renforcer le sentiment négatif à l’égard des actions du secteur de l’exploitation aurifère. Le gouvernement panaméen a annoncé qu’une loi récemment promulguée était contestée, mettant ainsi en péril un contrat révisé et approuvé pour la mine de cuivre Cobre Panama exploitée par First Quantum Minerals (non détenue dans Strategy). Par ailleurs, Bloomberg a rapporté, le 27 octobre, que le Burkina Faso avait révisé son code minier, augmentant l’extrémité supérieure de son système de redevances dégressives de 5% pour les prix de l’or supérieurs à 1 300 $/once, à 7% pour les prix de l’or supérieurs à 2 000 $/once.

Bien que toutes ces préoccupations soient valables, en particulier pour les coûts d’exploitation, nous estimons que les sociétés aurifères sont actuellement très sous-évaluées. Historiquement, le secteur ne s’est jamais négocié à des multiples de valorisation inférieurs. Les efforts continus des entreprises en matière de contrôle des coûts, d’optimisation du portefeuille et d’allocation disciplinée des capitaux pour stimuler la croissance et maximiser les rendements, de manière responsable et durable, ainsi que nos perspectives de hausse des prix de l’or, nous confortent dans l’idée d’une réévaluation du secteur. Les stocks d’or surperforment au cours des premiers jours de novembre; la réévaluation a peut-être déjà commencé.