Les institutions ont traditionnellement alloué environ 10% de leur capital à l'immobilier privé. Outre ses mérites intrinsèques, l'immobilier a démontré sa capacité à améliorer le profil risque-rendement total d'un portefeuille diversifié sur le long terme.

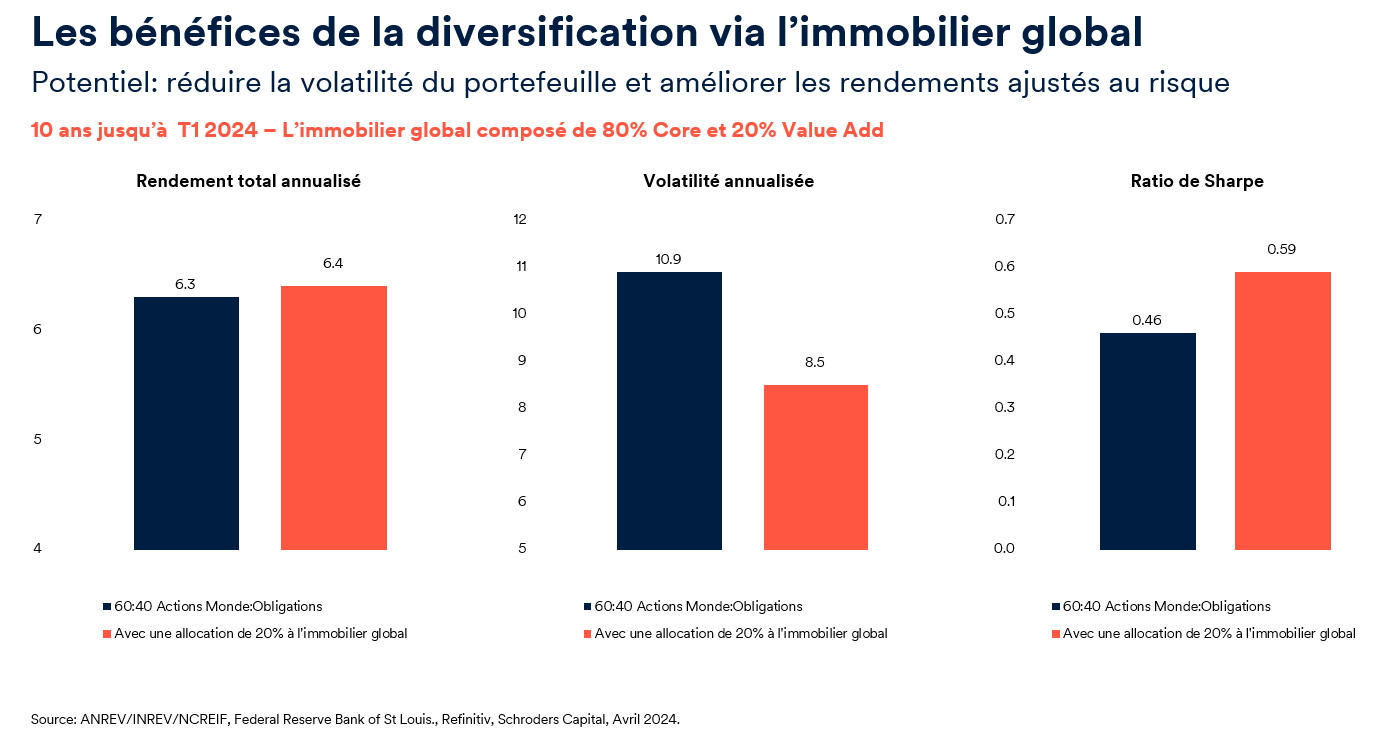

La figure 1 montre que sur les 10 dernières années, l’inclusion d’une allocation de 20% à l’immobilier global dans un portefeuille 60/40 composé d’actions et d’obligations globales a permis d’augmenter les rendements et de réduire la volatilité de manière significative.

Deux caractéristiques distinguent l'immobilier global, expliquant ainsi son effet sur le portefeuille. La première est la performance liée à l'inflation. Cette protection se matérialise de plusieurs manières. Par exemple, les augmentations de loyers sont intégrées dans les contrats de bail à long terme pour les biens commerciaux. De plus, les secteurs de l'hôtellerie et de l'immobilier résidentiel connaissent des réajustements de revenus plus fréquents. Enfin, une corrélation à long terme est maintenue entre les loyers et les coûts de construction.

La deuxième caractéristique est la diversification des portefeuilles. Il est vrai que de nombreuses classes d'actifs au sein d'un portefeuille diversifié tendent à devenir plus corrélées au fil du temps, et c'est également le cas pour la période actuelle. Cependant, l'immobilier privé se distingue généralement par sa faible corrélation avec les classes d'actifs liquides, offrant ainsi la possibilité d'améliorer significativement la diversification globale du portefeuille.

Une opportunité séquentielle

Les marchés immobiliers mondiaux ont été fortement impactés par le nouveau régime de taux d'intérêt plus élevés et les turbulences sur les marchés des capitaux. Des baisses de prix indiscriminées, s'étendant même aux secteurs où les fondamentaux de l'investissement restent solides, ont ouvert de nouvelles opportunités d'investissement attrayantes. De nombreux acteurs du marché s'attendent à ce que les investissements à court terme représentent certains des meilleurs millésimes depuis la réévaluation qui a suivi la crise financière mondiale de 2007-2008. Les marchés européens, en particulier, sont sous les projecteurs, avec une réévaluation relative parmi les plus rapides au niveau mondial.

L'impact des taux d'intérêt plus élevés, associé aux incertitudes concernant l'environnement macroéconomique plus large, a conduit à des mouvements généralisés à la hausse des rendements ou des taux de capitalisation, entraînant une revalorisation rapide d'une large gamme d'actifs. Selon les estimations, l'Europe et les États-Unis ont connu des baisses de prix de transactions relativement similaires, de 30% et 24% respectivement, depuis leurs niveaux de pic en 2022 jusqu'à la fin du premier trimestre 2024.

Il s'agit de mouvements importants sur une période relativement courte, accompagnés d'une baisse significative de la liquidité du marché. Selon nous, les vitesses et les profondeurs variables des ajustements de prix et de valeur en cours sur les marchés pourraient créer une série d'opportunités pour les investisseurs, leur permettant d'accéder à des investissements dont la valeur a été réajustée de manière attrayante.

L'examen des fondamentaux opérationnels est essentiel pour comprendre l'état actuel des marchés immobiliers. Malgré les turbulences récentes, une hausse des revenus a été observée, indiquant que les marchés de capitaux, et non les fondamentaux de l'immobilier, sont au cœur de ces perturbations. En effet, en dehors de défis structurels spécifiques - comme ceux rencontrés par le secteur des bureaux aux États-Unis - la résilience des fondamentaux dans la plupart des secteurs a dépassé les attentes.

Alors que la demande subit le vent contraire de la faible croissance économique, les conditions d'offre serrées (en raison de coûts de construction et de financement) signifient qu'une pénurie d'espaces modernes et conformes à des normes strictes en matière de performance environnementale soutiendra une tendance à la hausse des loyers une fois que la croissance économique reprendra à mesure que nous avancerons en 2024. Plus largement, les tendances séculaires que nous appelons auprès de Schroders le «3D Reset» pour regrouper les changements Démographiques, la Démondialisation et les efforts de Décarbonisation, sont fortement concentrées sur les marchés immobiliers et offrent des vents favorables substantiels aux perspectives à long terme pour des secteurs spécifiques qui vont bien au-delà de la dynamique du marché d'aujourd'hui.

Pris ensemble - les avantages à long terme pour le portefeuille et l'opportunité séquentielle à court terme que nous voyons émerger aujourd'hui - nous pensons que les investisseurs privés sont bien placés pour capitaliser sur le potentiel du secteur de l'immobilier commercial.