«Pesons le gain et la perte. Estimons ces deux cas: si vous gagnez, vous gagnez tout; si vous perdez, vous ne perdez rien. Gagez donc que l’inflation est, sans hésiter.»

Nous avons tendance à croire que le futur ressemblera à une version modestement modifiée du passé récent, même quand l’évidence et le bon sens pointent vers des changements majeurs. Pour cela, il suffit de lire les prévisions des analystes qui fixent comme objectif presque systématiquement l’extrapolation des mouvements boursiers récents, ou se référer à cette litote infondée de Wall Street qu’il ne faut jamais dire: «cette fois, c’est différent».

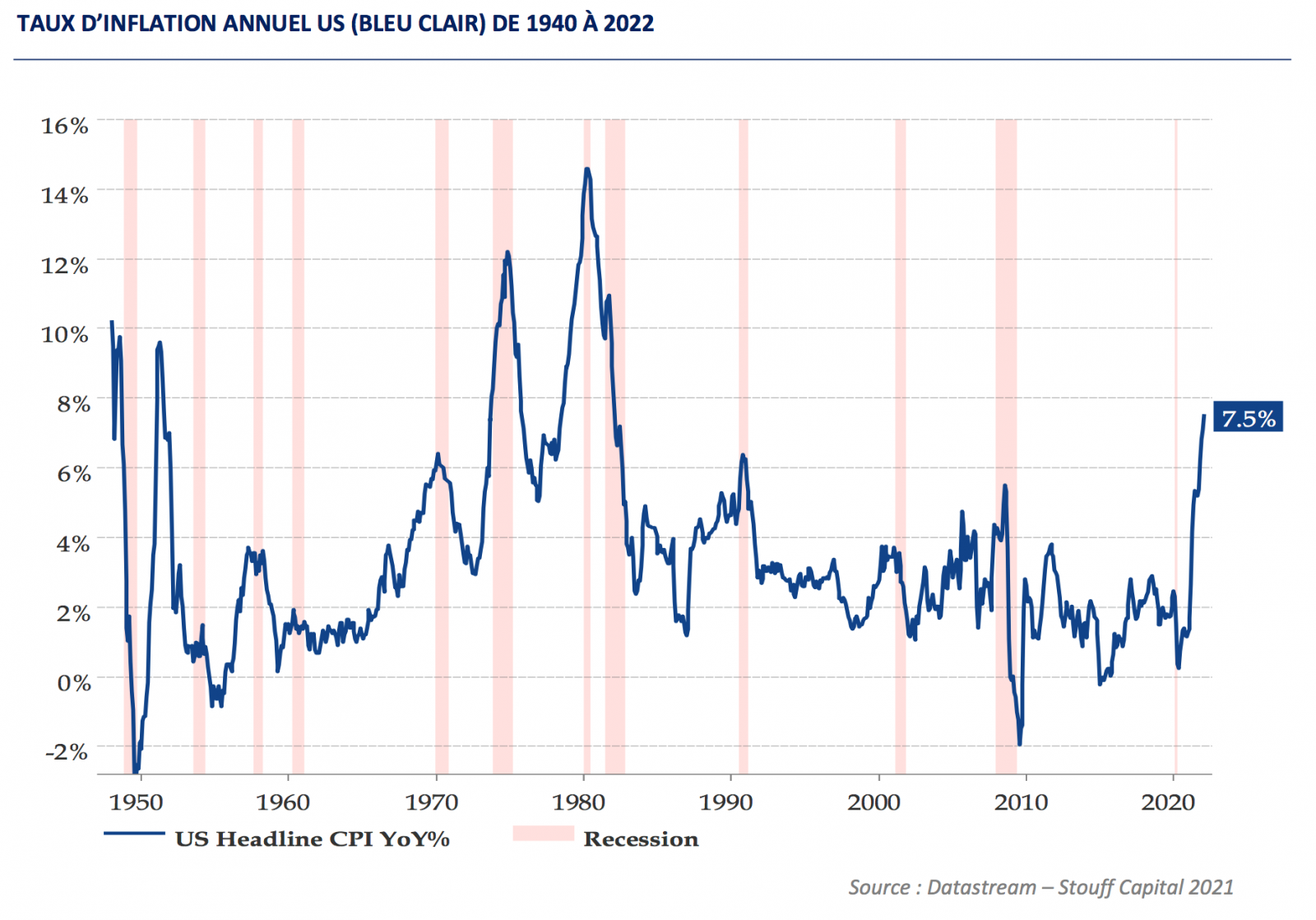

Nous avons un exemple parfait avec l’arrivée d’une inflation galopante. La Fed a-t-elle raison de s’en alarmer autant, en pivotant abruptement vers une politique monétaire restrictive? La majorité des analystes et même notre outil macro prévisionnel pensent que l’inflation va rebaisser de toutes façons et qu’un resserrement monétaire appuyé déclencherait une récession.

Comme nous ne pouvons savoir, avec certitude, si l’inflation est entrée dans un nouveau cycle élevé ou si elle retombera aux niveaux habituels des 20 dernières années, nous vous proposons d’aborder cette situation nouvelle, mais au combien critique pour nos investissements futurs, par les pensées de Robert Salmon et de Blaise Pascal.

Tout d’abord, empruntons la citation de Robert Salmon: «Il faut savoir détecter les signaux de faible intensité mais qui sont des signes annonciateurs; il faut lire les phénomènes émergents dès leur naissance car le futur est dans les entrailles du présent». Notre approche d’investissement commence ainsi. Ce que nous appelons «fractales» sont des corrélations nouvelles identifiées à une échelle de temps très courte. L’essentiel est ensuite de savoir si elles vont devenir une tendance majeure.

L’obsession aujourd’hui des marchés financiers sur l’inflation s’est matérialisée par la surperformance des valeurs liées à l’énergie et aux financières au détriment des obligations, du crédit et des actions dites de duration longue (technologie, santé ou de faible volatilité). Cette peur nouvelle de l’inflation a également cassé la mécanique haussière des marchés financiers. Le S&P500 a subi une perte de 10% pour la première fois depuis mars 2020.

Dans notre précédent article, nous avions utilisé le terme «l’art de la tragédie» pour décrire l’anxiété du marché sur le tapering (arrêt progressif des achats d’actifs financiers dans le cadre du programme d’assouplissement quantitatif) de la Réserve fédérale, nous concluions que, malgré une possible correction, le monde économique devrait revenir à l’équilibre existant avant janvier 2020, caractérisé par un environnement dit de «boucle d’or», avec une croissance molle et une inflation retombante, limitant une forte hausse des taux à long terme. Mais, la vraie correction actuelle a été déclenchée par la croyance dans une inflation haute et durable, renversant abruptement les politiques monétaires accommodantes, dans un monde public ultra endetté. Comme le suggère Robert Salmon et nos fractales, nous devons alors respecter ces signes annonciateurs d’un nouveau régime d’inflation durable.

D’un côté, (1) l’arrêt des subventions étatiques permet un retour à l’économie pré-covid, ré-initie un nouveau cycle connu et rassurant, avec une croissance et une inflation à la baisse et une possible récession fin 2022, ou 2023, suivi par un nouveau cycle économique mou et désinflationniste. En effet, l’inflation n’est que le fruit périssable des goulets d'étranglement dans les chaînes d'approvisionnement liées au Covid19. La correction récente serait dans ce cas suffisante, et les obligations et actions pourront repartir ensemble dans une extrapolation des années 2012-2017.

De l’autre, (2) le choc des civilisations, la transition énergétique et l’ouverture de la boite de Pandore de la théorie moderne monétaire produisent une inflation durable et des croissances régionales désynchronisées et très volatiles. Dans ce deuxième cas, la gestion est bouleversée car les obligations deviennent toxiques, les actions à longue duration entrent dans une correction structurelle. Les volatilités restent élevées, avec des corrections dépassant 20%, en continuité de ce que nous observons depuis l’élection de Trump. Ce scénario de rupture a des conséquences impossibles à prévoir, tant elles sont effrayantes ou porteuses de nouvelles tendances. Notre approche constructive nous indique d’acheter des sociétés pouvant prospérer dans un contexte de taux plus élevés et de désordre géopolitique, d’investir de façon active dans les sociétés telles que Upstart, Shopify, Signature Bank, EOG, profitant de l’intelligence artificielle, du e-commerce, des cryptos, de l’énergie. Comme en 1994, face à un rebond de l’inflation, les obligations ne servent plus de défense dans un portefeuille diversifié. Le seul outil que nous pouvons trouver est d’ajouter des shorts ou de la convexité.

Afin de trancher entre (1) et (2), nous introduisons le pari du philosophe Blaise Pascal dans notre gestion du futur. Il s’agit d’un argument philosophique qui tente de prouver qu'une personne rationnelle a tout intérêt à croire en Dieu, que Dieu existe ou non. En effet, si Dieu n’existe pas, le croyant et le non-croyant ne perdent rien ou presque. En revanche, si Dieu existe, le croyant gagne le paradis tandis que le non-croyant est enfermé en enfer pour l'éternité.

Comme Pascal, faire le pari de l’inflation durable serait la solution d’investissement futur. Car, ne pas le faire offre un rendement/risque pitoyable. Afin de continuer à dégager des performances entre 6 et 10% par an dans un monde très inflationniste, nous structurons notre portefeuille afin qu’il monétise une volatilité élevée de façon structurelle, par une approche convexe. Il s’agit d’acheter des options à faibles deltas pour bénéficier d’événements rares, devenus banals, et de se protéger contre les futurs tsunamis. L’ancienne diversification classique, 60% en obligations et 40% en actions, est remplacée par un mix long convexité et un investissement en actions via une approche dite d’«absolute return» (corrélée ou décorrélé en fonction de la hausse ou la baisse des actions). Nous pouvons également se tourner vers de nouveaux actifs, indépendants des banques centrales, dans un monde d’inflation non contrôlée tels que les cryptos.

Pour conclure, comme aurait pu l’écrire Pascal, s’il avait forgé son texte sur l’inflation: «Examinons donc ce point, et disons: «l’inflation est, ou elle n'est pas.» Mais de quel côté pencherons-nous? Votre raison n'est pas plus blessée, en choisissant l'un que l'autre, puisqu'il faut nécessairement choisir. Pesons le gain et la perte, en prenant croix que l’inflation est. Estimons ces deux cas: si vous gagnez, vous gagnez tout; si vous perdez, vous ne perdez rien. Gagez donc qu'elle est, sans hésiter.»