En tant que concept de déjà-vu, l’art de la tragédie hante à nouveau les investisseurs avec la forte hausse de l’inflation.

De 2013 à 2014, nous avons nommé l’anxiété du marché sur le tapering (arrêt progressif des achats d’actifs financiers dans le cadre du programme d’assouplissement quantitatif QE) de la Réserve fédérale, «l’art de la tragédie». En tant que concept de déjà-vu, l’art de la tragédie hante à nouveau les investisseurs avec la forte hausse de l’inflation. Cela a mis la pression à maintes reprises en 2021 sur les actifs risqués dont les valorisations (très) élevées doivent maintenant intégrer la fin des conditions monétaires extrêmes accommodantes.

La tragédie est basée sur la souffrance humaine qui invoque dans son public (qui sait que cela va mal finir) une catharsis. Ses règles sont strictes et consistent en 3 unités:

- Unité de lieu: Washington DC, où les membres du FOMC (comité de la Réserve fédérale) se réuniront

- Unité d’action: le Tapering

- Unité de temps: le 22 septembre 2021.

Avant de connaître le parodos, le spectateur/l’investisseur doit endurer de nombreux actes comme dans toutes les bonnes tragédies. Premier acte, la présentation des différents personnages: la Fed ultra-accommodante sous les traits de Jerome Powell, le gouvernement américain nouvellement élu ultra-dépensier sous le caractère familier de Janet Yellen, et les investisseurs facétieux du courtier en ligne Robinhood, nés de la pire pandémie depuis un siècle. Dans le deuxième et troisième actes, l’unité d’action est introduite: en effet, alors que la hausse des actions depuis le crash de mars 2020 n’est pas interrompue par le rebond des taux d’intérêt, en février (acte 2) et en juin (acte 3), la corrélation entre les obligations et les actions devient inversée et positive. Une hausse trop rapide de l’inflation fait alors chuter simultanément les obligations et les actions.

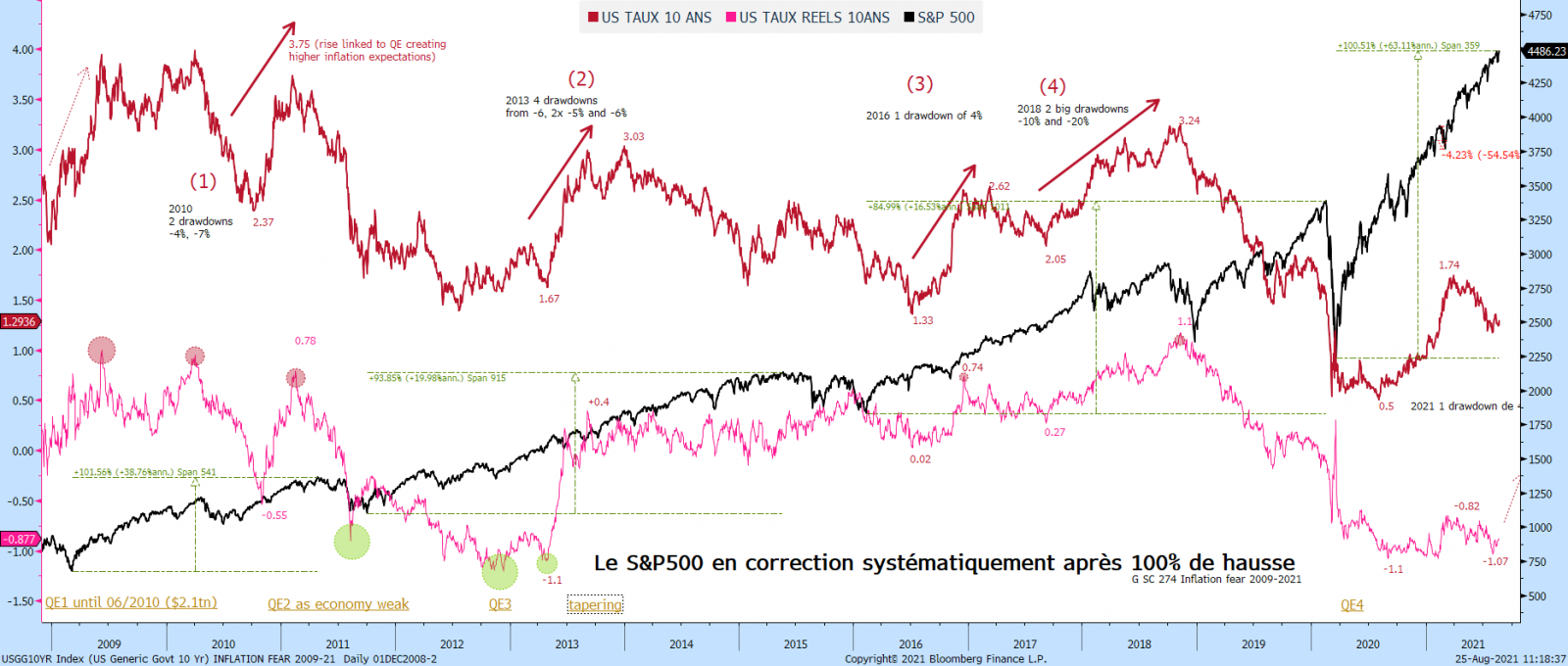

Ces deux premiers actes rappellent les 4 tragédies précédentes, comme le montre le graphique ci-dessous, (1) la fin du QE1 en 2011, (2) le «Tapering» de Bernanke en 2013, (3) le «Tapering» de Yellen en 2016 et (4) la hausse des taux de Powell en 2018. Le graphique montre l’évolution des taux d’intérêt américains à 10 ans en rouge, les rendements réels américains de 10 ans (taux moins les anticipations d’inflation) en rose et le S&P500 en noir. Si l’histoire se répète, nous entrons dans l’acte 4 dans lequel il faut s’attendre à une période de consolidation de quelques semaines. En effet, (1) d’octobre 2010 à février 2011, lorsque le taux à 10 ans américain passe de 2,37% à 3,75% et le 10 ans réel de -0,55 à 0,78%, le S&P500 aura un premier retrait de -4%, et après la fin de la hausse des taux, une correction de -6,4% en mars 2011. Cette période rime beaucoup avec aujourd’hui, car elle fait suite à la récession de la grande crise financière de 2008 à 2009, et une hausse identique de +100% des actions américaines. La surévaluation importante actuelle des actions et les hausses possibles de taxes aux US en 2022 (les investisseurs vendraient avant la fin de l’année pour éviter une éventuelle taxe sur les gains en capitaux) pourraient même accentuer cette correction, voire annuler toute la hausse de 2021.

Dans l’acte 5, l’unité de temps le 22 septembre, marque le parodos de l’art de la tragédie. La Réserve fédérale va probablement officialiser sa volonté de réduire ses achats d’obligations, dans un contexte de forte reprise économique avec des pressions inflationnistes non observées depuis les années 1980. Le variant delta du COVID-19 ne pourrait que temporairement repousser le Tapering dans le temps, tant les différentes économies ont appris à vivre avec la pandémie.

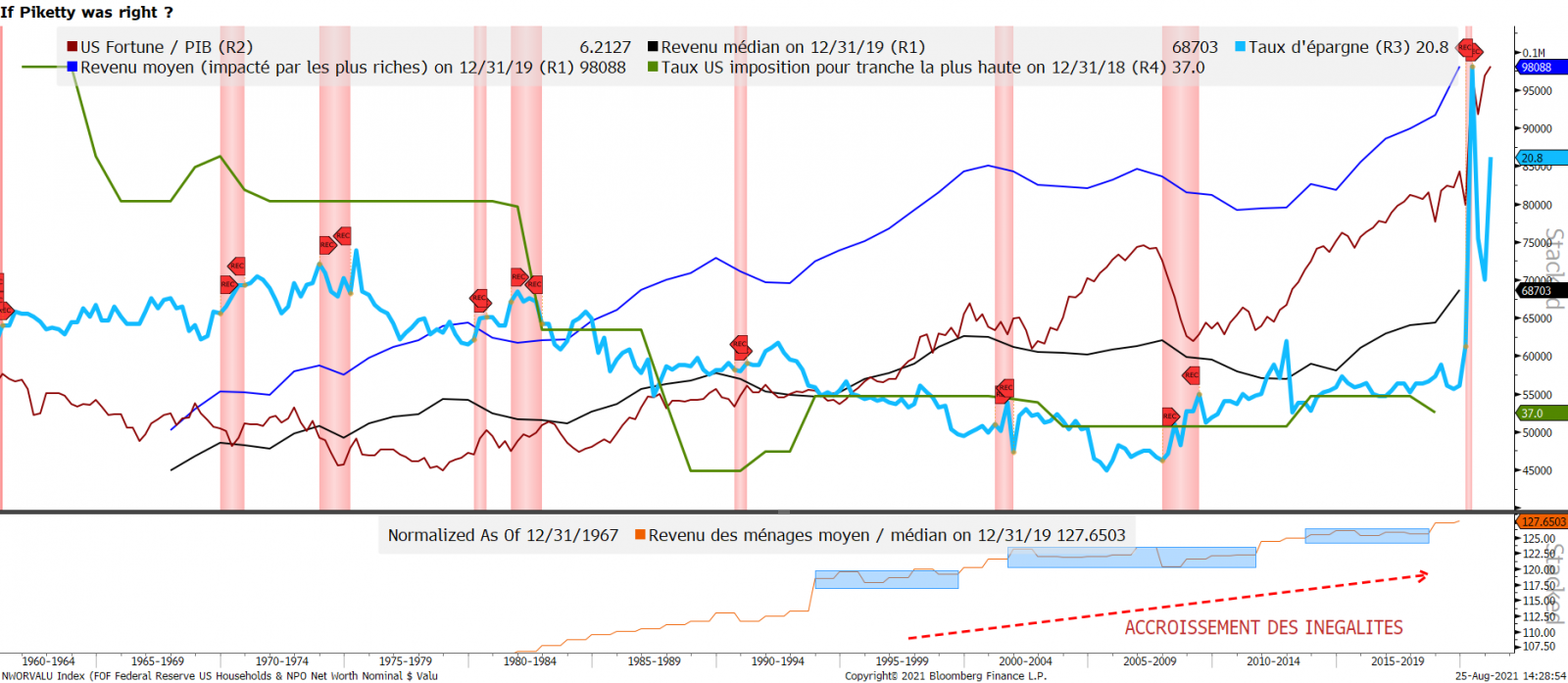

A la fin de l’acte 5, et ce malgré une possible correction, nous pensons que l’art de la Tragédie 2021 ressemblera plutôt à la seule comédie de Shakespeare «beaucoup de bruit pour rien». En effet, le monde économique devrait revenir à l’équilibre existant pré Janvier 2020, caractérisé par un environnement dit de «boucle d’or», avec une croissance molle et une inflation retombante, limitant une forte hausse des taux à long terme. L’épargne du secteur privé devrait rester très élevée (elle commença à monter après 2008 comme on le voit dans le graphique ci-dessous – ligne bleu clair), tant les acteurs économiques ont peur du futur après la grande crise financière de 2008 et d’autant plus après la pandémie. Cette trop grande épargne entretient la spirale déflationniste et le niveau record des inégalités. Concrètement, la nature des stimuli fiscaux passera de l’expérience unique de la théorie monétaire moderne (argent provenant des caisses publiques allant directement dans la poche des gens) vers des dépenses classiques publiques de grands travaux, comme celles récemment faites par le congrès américain ou le fonds européen de «recovery» ou NextGenerationEU. Ces dépenses seront financées par cette immense épargne, empêchant les taux de trop monter. En ce qui concerne les actifs financiers, cette continuité sera un soutien mais vu leurs niveaux élevés de valorisation, les rendements estimés pour le futur vont être faibles, voire négatifs après inflation.

Cependant, une alternative est possible: formidable pour l’humanité, tragique pour les marchés. Si les gouvernements mondiaux investissent réellement et de façon significative pour ralentir le réchauffement climatique, puisant dans l’épargne privée, les taux d’intérêt et l’inflation vont monter structurellement. Un plan Marshall bis contre le réchauffement climatique aura incontestablement un impact négatif sur les actifs financiers et réussira à réduire les inégalités en appauvrissant les plus riches. En tant qu’acteur financier, cela signifie pour nos anticipations de rendement futurs, qu’ils vont osciller entre la médiocrité ou la destruction pure de valeur. Que faire? appelez-nous!