La convergence de la réouverture de l’économie chinoise, la gestion prudente des ressources pendant la crise énergétique et de meilleures valorisations ont aidé les actions européennes.

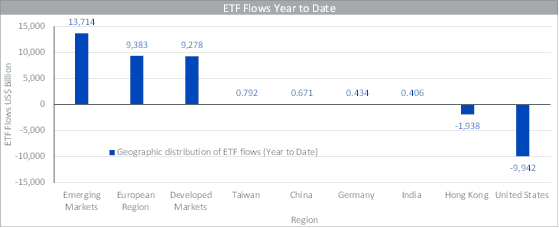

Les actions européennes ont commencé 2023 avec un fort rebond, avec une hausse de 7,72%1. Les flux de fonds indiciels (EFT) dans la région européenne ont augmenté de 13 milliards de dollars, dans un contraste frappant avec les Etats-Unis qui ont vu 9 milliards de dollars de sortie depuis le début de l’année2.

Source: Bloomberg, WisdomTree, en date du 27 février 2023. Les performances passées ne sont pas une indication des performances futures et tout investissement peut perdre de sa valeur.

La convergence de la réouverture de l’économie chinoise, la gestion prudente des ressources pendant la crise énergétique et de meilleures valorisations ont aidé les actions européennes. En définitive, le pire impact de la crise énergétique prévu pour l’euro ne s’est pas matérialisé, améliorant ainsi le sentiment général.

L’Europe connaît une meilleure croissance des bénéfices pour le quatrième trimestre 2022, avec une hausse de 8,81%3. Les éléments de valeur profonde du marché (finance, énergie, services, biens de consommation de base et santé) continuent à contribuer à une croissance positive des bénéfices. Parallèlement, la réouverture de la Chine a profité aux secteurs cycliques tels que la consommation discrétionnaire et les communications, qui ont affiché la plus forte croissance de bénéfices, soit respectivement 49% et 38%4.

Source: Bloomberg, WisdomTree, en date du 24 février 2023. Les performances passées ne sont pas une indication des performances futures et tout investissement peut perdre de sa valeur.

Avec 8% des ventes, l’Europe est la deuxième région la plus exposée à la Chine après la région Asie-Pacifique (hors Japon). Il serait ainsi sensé de se positionner pour de meilleures perspectives macroéconomiques chinoises dans les secteurs avec l’exposition la plus élevée aux revenus à la Chine (semiconducteurs, matériaux, biens de consommation durables, énergie et automobiles). On sait également que les consommateurs chinois ont épargné un tiers de leurs revenus l’année dernière, déposant 17,8 trillions de yuans (2,6 trillions de dollars) en banque. Les investisseurs espèrent que ces épargnes vont aller sur le marché des articles de luxe européens.

Un autre facteur en faveur d’actions européennes a été l’activité de rachat d’actions européennes qui a augmenté jusqu’à atteindre un taux record, avec des dépenses nettes de rachat atteignant environ 220 milliards de dollars, créant ainsi un rendement additionnel d’environ 2%5. Cela a aidé le rendement total de l’Europe (les rachats + les dividendes) à surpasser celui des États-Unis pour la première fois en 30 ans.

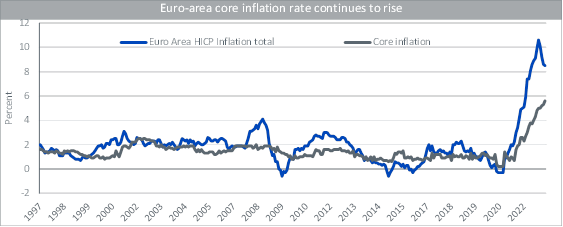

Les indices des directeurs d’achat (PMI) de la zone euro continuent leur rebond en février en atteignant 51, leur plus haut niveau depuis neuf mois, avec l’aide du radoucissement des vents contraires de la crise énergétique et la résistance des dépenses de consommation dans un contexte de baisse de l’inflation. L’inflation globale de la zone euro est descendue à 8,6% en janvier, prouvant encore davantage l’atténuation des pressions sur les prix en cours6. Cependant, l’inflation sous-jacente dans la zone euro est passée de 5,2% à 5,6%, soulignant que les pressions sous-jacentes sur les prix continuent à rester visqueuses. Les données économiques les plus résilientes de ces derniers temps vont probablement garder la BCE sur une voie budgétaire plus ferme. Une politique monétaire fonctionne avec environ 10 à 12 mois de décalage, nous n’avons donc pas encore vu l’impact complet de la récente vague de resserrement.

Source: Bloomberg, WisdomTree, en date du 24 février 2023. Les performances passées ne sont pas une indication des performances futures et tout investissement peut perdre de sa valeur.

La croissance de la zone euro du premier semestre a baissé à 0,6%, ce qui représente la deuxième valeur la plus faible jamais enregistrée, et laisse présager une croissance plus faible à l’avenir. De plus, les résultats du premier semestre de l’enquête sur la distribution du crédit bancaire de la BCE ont montré que les conditions de crédit de la zone euro se resserraient au rythme le plus rapide depuis 2009. Dans la zone euro, l’évolution de la croissance du premier semestre tend à devancer de six mois la dynamique économique. Cela suggère que le resserrement de la politique budgétaire entraîne une réduction de la disponibilité du crédit pour l’économie réelle.

Avant la guerre en Ukraine, la zone euro était définie par une politique budgétaire relativement restrictive. Cependant, le choc de la crise énergétique a amené un changement dans la politique budgétaire. Les gouvernements assouplissent les cordons de leur bourse de nouveau, et offrent un soutien important à la fois aux consommateurs et aux entreprises suite au récent choc énergétique. Les dépenses du gouvernement, en pourcentage du PIB, ont bondi à presque 60% pendant la crise de la COVID-19 (elles étaient à un peu plus de 45% avant le virus) et remontent maintenant à plus haut qu’avant la pandémie7. Le déficit budgétaire de la zone euro s’accroit et atteint presque 4% du PIB. Les dépenses du gouvernement de la zone euro en pourcentage du PIB en 2022, au cours du troisième trimestre, étaient 3% plus haut que la moyenne de 2017 à 2019, avec des revenus en hausse de moins de 1%. Le think tank Bruegel estime que les économies de l’UE ont épargné 680 milliards d’euros à ce jour pour protéger les consommateurs de la crise énergétique, ce qui s’additionne aux Fonds européens pour la relance (750 milliards d’euros de 2021 à 2023), qui circulent actuellement. Cette somme est proche de 10% du PIB, en excluant le coût du soutien lié à la COVID-19.

L’économie européenne reste prise entre des vents arrière, soit une politique budgétaire plus souple, des prix de l’énergie plus doux, un marché du travail fort, la réouverture de l’économie chinoise, et des vents contraires, soit l’affaiblissement du cycle du crédit en réponse à des politiques budgétaires restrictives. Dans ce contexte macroéconomique, nous nous attendons à ce que les investisseurs soient plus sélectifs, car les vents contraires existants devraient aider l’Europe à supporter une récession plus légère que prévu.

2 Bloomberg flux ETF du 30 décembre 2022 au 24 février 2023.

3 Bloomberg, à la date du rapport, 273 des 443 entreprises sur l’EuroStoxx 600 Index ont indiqué des bénéfices.

4 Bloomberg, WisdomTree, en date du 24 février 2023.

5 Factset, Refintiv en date du 30 janvier 2023.

6 Eurostat.

7 Factset.