Les actions s’effondrent. La Fed met les taux à zéro et annonce 700 milliards de QE. La volatilité est extrême sur les spreads de crédit.

Les places boursières européennes ont connu une semaine en enfer. La chute hebdomadaire se chiffre à 20% après un jeudi noir. La communication hasardeuse de Christine Lagarde a encore accentué le plongeon des actions et l’écartement des spreads souverains. La BCE a pourtant pris des mesures importantes pour la suite. La nervosité des marchés se manifeste par des niveaux de volatilité extrêmes. Le coût des couvertures optionnelles explose à la hausse. Compte tenu de ces conditions de marché exceptionnelles, la Fed met ses taux à zéro et reprend le QE à hauteur de 700 milliards de dollars sans attendre le 18 mars. La Fed réagit probablement à la remontée des rendements à long terme et les tensions sur le dollar visibles sur les marchés de swaps de change. Le Bund (+20pb) ne permet pas de couvrir les pertes sur les emprunts périphériques. L’once d’or (-144 dollars sur cinq séances) n’offre pas davantage de solution de couverture.

Les spreads risqués s’élargissent irrémédiablement du fait de sorties massives des fonds de crédit, de high yield des deux côtés de l’Atlantique. Les indices de crédit (iTraxx, CDX) concentre les transactions compte tenu de l’absence de liquidité à la vente des obligations d’entreprise. L’iTraxx XO a connu des sommets hebdomadaires proches de 600pb, le triple des points bas de 2020. La dette émergente en USD n’est plus épargnée par les flux vendeurs (+122pb).

Le débouclement des positions vendeuses de volatilité, qui avait accompagné la baisse des cours boursiers, est un facteur majeur de l’explosion haussière de la volatilité implicite.

Les difficultés des fonds de stratégies risk-parity contribuent également à cette tendance en vendant l’actif dont la volatilité augmente.

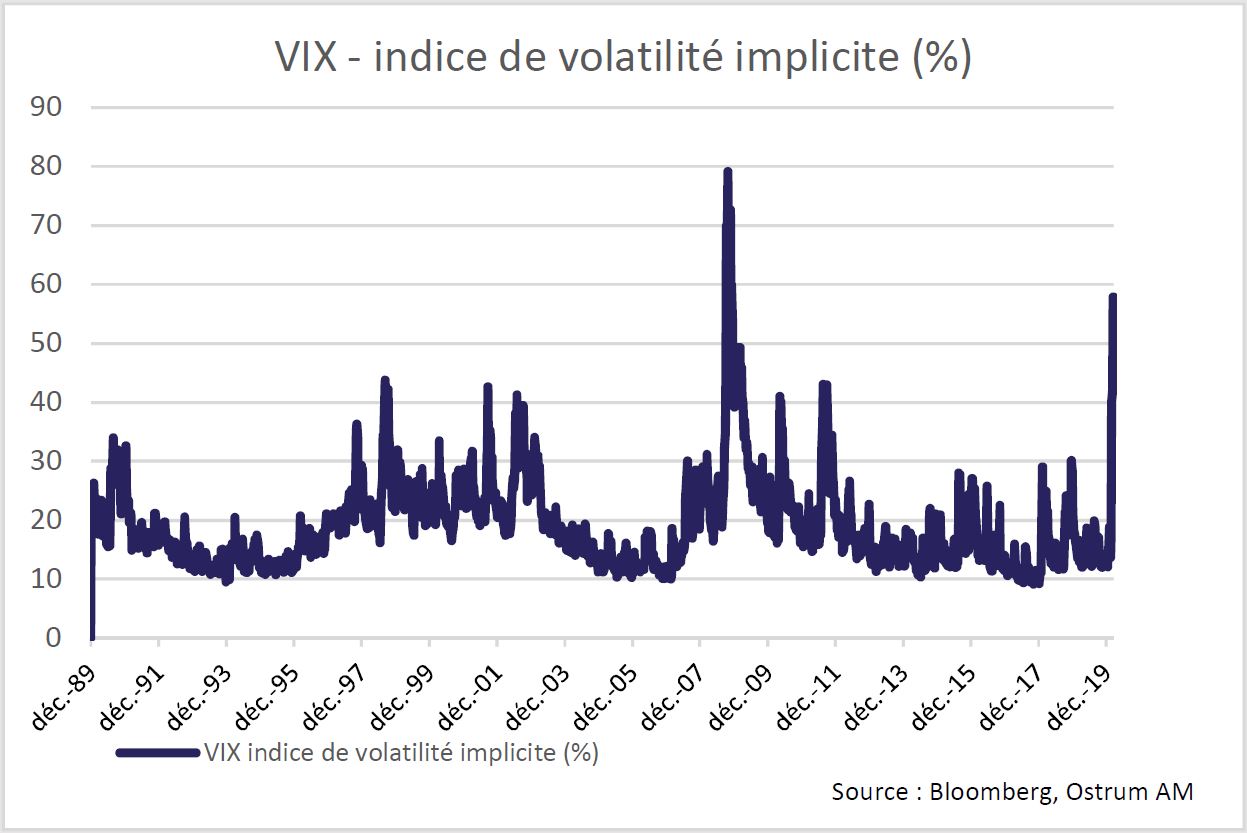

La pandémie, dont l’épicentre se situe désormais en Europe, paralyse l’économie mondiale. Elle constitue un risque pour lequel il n’existe pas de précédent. En Europe, les marchés d’actions plongent de 20% en cinq séances. La séance de jeudi marque des records historiques à la baisse. Le CAC 40 s’est effondré de 12%. La volatilité implicite des indices d’actions a rejoint ses niveaux de 2008 avec un sommet au-delà de 70% sur le VIX. L’état d’urgence déclaré aux Etats-Unis, après la clôture européenne de, a cependant déclenché un rebond de près de 10% sur le S&P 500 vendredi qui s’est déjà renversé lundi matin. La faiblesse des marchés d’actions entraine les spreads de crédit à la hausse, en premier lieu sur le high yield puis, en fin de semaine, sur les marchés émergents. L’élargissement des spreads de crédit n’a pas pu être compensé par une baisse des rendements sans risque. Le risque économique provoque une préférence pour la liquidité qui contribue à une pentification de la courbe des taux aux Etats-Unis comme en zone euro. Le rendement du T-note à 10 ans est remonté de 17pb la semaine passée, le Bund se dégradant parallèlement de 20pb. L’or plonge aussi de 144 dollars sur la semaine écoulée.

d’inventaires compatibles avec les volumes d’échange.

Les stratégies usuelles de mitigation des risques sont pour l’heure inefficaces. La liquidité des marchés du crédit est très faible à la vente. Les banques sont incapables de maintenir les niveaux d’inventaires compatibles avec les volumes d’échange. Autrement dit, les vendeurs finaux ne trouvent une banque capable d’offrir un prix que si la banque elle-même a identifié un client final acheteur. Les institutionnels acheteurs bénéficient ainsi d’un certain pouvoir de négociation. Les investisseurs cherchant à réduire leurs risques sont donc contraints d’acheter de la protection via les indices de crédit synthétiques. Le spread de l’ITraxx XO s’envole de 143pb au-delà des 520pb en clôture hebdomadaire. Les niveaux de CDS sont parfois largement supérieurs au niveau d’asset swap des obligations sous-jacentes.

La pandémie impose aux gouvernements d’apporter une réponse comparable à celle de 2008-2009. La coordination des politiques économiques est toutefois inexistante dans cette crise. Les errements de Donald Trump témoignent d’un manque rédhibitoire de leadership de l’Administration américaine actuelle. Le G7 se réunit en urgence en début de semaine avec l’objectif de porter un message commun. Aux Etats-Unis, un plan de dépenses de santé est prévu à hauteur de 8mds $. Des apports de liquidité et des dégrèvements fiscaux sont prévus pour les entreprises en difficulté. Par ailleurs, l’ensemble des pays européens ne semble pas avoir pris la mesure du risque sanitaire et économique, d’où la multiplicité des initiatives nationales. La Commission Européenne réoriente des crédits existants vers un fond de 37 milliards d’euros dédiée à la lutte contre le coronavirus. L’Allemagne s’accorde sur 12 milliards d’euros d’investissements publics supplémentaires d’ici 2024 et une prise en charge du chômage partiel. Les marges de manœuvre budgétaires devraient être mobilisées et des garanties publiques seront accordées. En France, l’état reporte le paiement des charges et des impôts et indemnisera le chômage partiel. L’effort budgétaire se chiffre en dizaine de milliards d’euros. L’Italie annonce 25 milliards d’euros et le Royaume-Uni promet 30 milliards de livres de déficit additionnel. En Asie, Pékin débloque des crédits supplémentaires pour lutter contre l’épidémie. Séoul adopte un plan santé de 9 milliards de dollars. Le Japon soutiendra ses PME à hauteur de 4 milliards de dollars.

leurs engagements vis-à-vis des institutions étrangères.

Les principales banques centrales ont assoupli leurs politiques monétaires depuis le début du krach. La Fed a ramené ses à 0-0,25% avant la réouverture des marchés lundi et programmé 700 milliards de dollars d’achats d’actifs. La demande de liquidité (120 milliards de dollars au total) lors des opérations de repo à 1 et 3 mois a sans doute déçu la Fed décidée à stabiliser les marchés. Parallèlement, le billet vert s’appréciait en milieu de semaine. Le mouvement des marges de swaps cross-currency à court terme prouve l’excès de demande de dollars dans le reste du monde. Les banques américaines ont sans doute réduit leurs engagements vis-à-vis des institutions étrangères. La provision de dollars hors des Etats-Unis passera par les lignes de swap ouvertes entre la Fed et les autres banques centrales (en premier lieu la BCE).

La BCE a maintenu le taux de dépôt à -0,50%. Un LTRO d’échéance juin 2020 apportera un filet de sécurité jusqu’au prochain TLTRO-III dont les termes sont améliorés. Les banques peuvent désormais emprunter 50% du total de leurs prêts éligibles contre 30% auparavant à un taux bonifié de -0,75%. Les ratios prudentiels ont été assouplies afin de libérer des ressources prêtables. En outre, une enveloppe de 120 milliards d’euros jusque fin décembre s’ajoute aux 20 milliards d’euros de QE mensuels. Ces nouveaux achats viseront en priorité les obligations d’entreprise. La communication de Christine Lagarde a néanmoins provoqué une panique sur le BTP italien occasionnant la suspension de la cotation des contrats à terme OAT et BTP. La présidente s’était risquée à dire que la BCE n’avait pas pour objectif de réduire les spreads. Le BTP 10 ans s’est immédiatement tendu vers 260pb entrainant l’ensemble des spreads souverains à la hausse. Le rendement de l’OAT termine la semaine en territoire positif pour la première fois depuis janvier. Il reste à espérer que les mesures ciblées de la BCE parviennent à inverser le sentiment très dégradé des investisseurs.