La pérennisation du financement des prestations est un défi majeur pour les acteurs du 2e pilier.

La prévoyance est un thème complexe et une préoccupation majeure pour la population. Pas un mois sans un article sur ce sujet dans les journaux, un message sur LinkedIn pour exprimer ses questionnements ou encore une publication sur Facebook pour lancer un appel à la mobilisation, voire communiquer une lassitude. Mais d’où viennent finalement ces réactions? Rappelons-nous les votations de 2017 concernant le projet Prévoyance 2020. Comme à chaque scrutin, le peuple a tranché: malgré son refus, il a toutefois pris conscience du défi que représente la pérennisation du financement des prestations des 1er et 2e piliers. Aujourd’hui nos élus à Berne planchent sur un projet concernant le 1er pilier, régi sous le principe de la répartition. L’urgence est autant concrète que les solutions sont difficiles à accepter, d’où les nombreux débats et ébauches de propositions.

Le 2e pilier, quant à lui, est mis de côté pour le moment. Face à ce constat, les réponses pour ce système de capitalisation devront venir de la part des entreprises et des membres de conseil de fondation, mais pas seulement. L’individu, en tant qu’assuré auprès d’une institution de prévoyance, ne peut plus appliquer la politique de l’autruche et se doit, dans ce contexte, de prendre ses responsabilités pour déterminer quelle sera sa prévoyance de demain. Mais comment définir la responsabilité individuelle? Il est possible de répondre à cette interrogation par une autre question: avez-vous déjà consulté le règlement de votre institution de prévoyance? Voilà un exemple simple à appliquer pour comprendre un peu mieux le 2e pilier. La responsabilité individuelle peut aussi se matérialiser par d’autres moyens: se renseigner sur la Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP), lire son certificat de prévoyance, participer aux séances d’informations, se présenter aux élections du conseil de fondation et ne pas hésiter à demander de l’aide à un spécialiste pour obtenir tous les renseignements nécessaires afin de comprendre sa situation.

de prévoyance est un élément à promouvoir.

Les employeurs ont aussi leur part de responsabilité. En effet, au lieu de subir des changements non souhaités, pourquoi ne pas faire évoluer le dispositif de prévoyance professionnelle en vigueur afin de bénéficier d’une solution plus efficiente? Il est fort probable que des améliorations puissent être apportées dans leur plan de prévoyance. Les pistes de réflexion sont principalement les suivantes: assurer la totalité du salaire, distinguer l’avoir obligatoire et surobligatoire, proposer un choix entre une rente et/ou capital, avoir plusieurs options pour le taux de cotisation. Ces exemples offrent des possibilités intéressantes quant à la fiscalité et à la flexibilité du système qui seront appréciés par tout un chacun. Par ailleurs, des progrès peuvent être faits pour l’assurance des prestations risques, sans forcément accroître les coûts. N’oublions pas que la prévoyance est également une assurance en cas d’invalidité ou de décès. Il est donc judicieux d’offrir des prestations intéressantes aux assurés. En conséquence, instaurer une réelle politique interne en matière de prévoyance est un élément à promouvoir, les assurés doivent être sensibilisés à ce thème tout au long de leur parcours professionnel, et pas uniquement quelques années avant leur retraite.

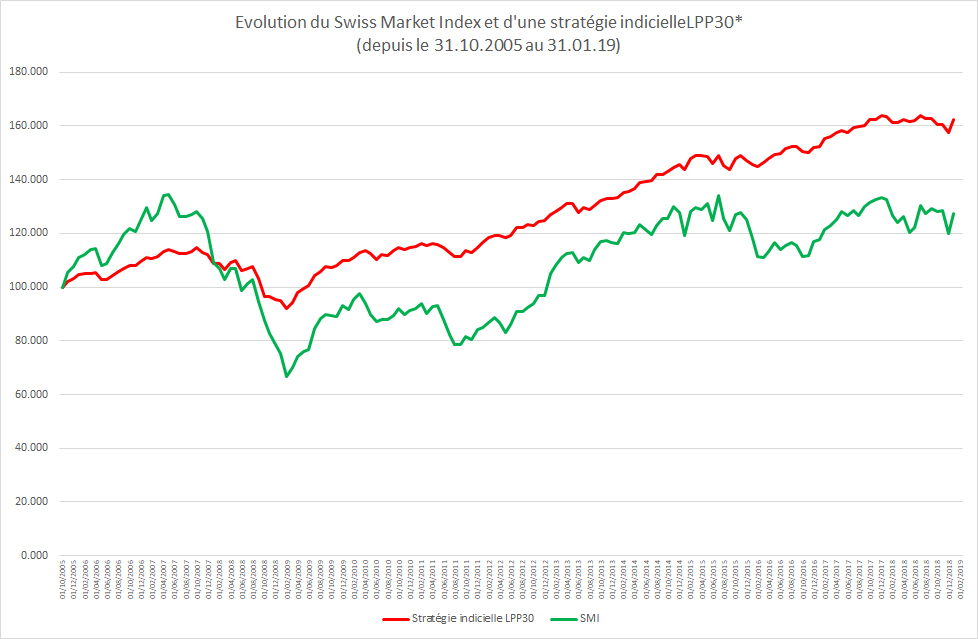

Outre les assurés et les employeurs, le tiers cotisant – à savoir les marchés financiers – est le troisième acteur qui influence de façon prépondérante le financement de notre 2e pilier. Nous le savons tous, 2018 fut une année difficile, et particulièrement en décembre. Ce fait nous rappelle le côté volatil des marchés financiers. Mais sont-ils forcément un mauvais contributeur sous prétexte qu’ils nous réservent parfois de fortes fluctuations? Les excellentes performances de 2017 semblent avoir été gommées par celles de 2018. Toutefois, le 2e pilier reste basé sur le système de la capitalisation, mais surtout sur une optique à long terme. Dès lors, à travers les indices LPP, force est de constater qu’il fait ses preuves sur la durée. En situation de libre passage, ou dans le cadre de fondation bel étage, un choix d’investissements peut être proposé à l’assuré. Sa décision dépend bien évidemment de plusieurs paramètres personnels, et cette opportunité lui permet de continuer à capitaliser son avoir de prévoyance tout en ayant le libre choix du programme de placement LPP. L’impact positif du tiers cotisant sur la prévoyance ne doit pas souffrir d’un manque de confiance de la part des assurés.

Beaucoup de questions restent ouvertes, comme l’incertitude du taux de conversion, la baisse continue du taux technique, l’allongement de l’espérance de vie. Toutes les préoccupations ne trouveront pas de solutions dans l’immédiat, mais n’attendons pas pour agir et prenons les actions qui s’imposent. Tant la responsabilité de l’individu que celle des employeurs, tout comme la capitalisation, permettront de maintenir le niveau de notre 2e pilier, l’épargne d’une vie, et finalement notre principale richesse.