L’expansion continue de l’Australie dans l’histoire moderne semble être un miracle économique. Mais les 18 derniers mois montrent des signaux de faiblesse.

L’Australie a reçu le surnom de «Pays de la Chance» en référence à ses ressources naturelles, son climat, son histoire et sa situation géographique mais aussi à sa prospérité dans l’histoire récente. L’expansion actuelle du pays dure depuis près de 30 ans et est maintenant la plus longue de l’histoire moderne. Cependant toutes les bonnes choses ont une fin! Certains symptômes sont visibles depuis les 18 derniers mois. Et dans les deux prochaines semaines, nous en apprendrons plus sur la manière dont la banque centrale et le parti nouvellement élu tenteront d’inverser la trajectoire de croissance maintenant négative.

L’expansion continue de l’Australie dans l’histoire moderne semble être un miracle économique. Bien que de nombreux économistes considèrent que les récessions sont inévitables du fait de la crise asiatique de 1997, du naufrage technologique de 2000-2003, de la Grande Crise Financière de 2008 et de la « fin » du boom minier, l’économie australienne a réussi à échapper à tous ces revers synchronisés au niveau mondial. Cela est dû à une combinaison de réformes économiques dans les années 80 et 90, à une réglementation bancaire et à un « policy mix » adaptés. La forte croissance de l’immigration, notamment axée sur les travailleurs qualifiés, a aidé l’économie australienne à s’adapter à une augmentation rapide de la demande pour ses ressources minérales. Enfin, le commerce entre la Chine et l’Australie, à lui seul, a été multiplié par dix dans les années 2000 et la Chine a fortement investi en Australie.

Cependant, nous pensons que l’économie australienne va faire face à des défis importants soulignant certains déséquilibres créés au cours de ces « 30 glorieuses ». Les prix des logements ont fortement augmenté entre la fin des années 90 et le début des années 2000 et entre 2012 et 2017. Ces hausses massives coïncident avec une croissance salariale importante, des taux d’intérêt bas et un endettement record des ménages représentant 130% du PIB. Cette hausse des prix de l’immobilier, insoutenable, a pris fin en 2017. Depuis, le marché a enregistré 19 mois consécutifs de baisse. Sydney et Melbourne se trouvaient à l’épicentre de la période de prospérité. Malgré une baisse de 10% et 13% depuis leur maximum de 2017, les prix actuels sont 60% plus hauts que ceux de 2012. Les taux de liquidation des enchères, indicateur avancé des variations annuelles des prix de l’immobilier, sont passés de 80% en 2017 à moins de 50% en avril 2019, ce qui indique un faible intérêt pour les enchères en faveur du marché de l’acheteur. En outre, de nombreux autres facteurs plaident en faveur d’une poursuite de la baisse des prix de l’immobilier:

- Les prix sont encore trop élevés pour les travailleurs moyens, les prix des logements ayant augmenté encore beaucoup plus rapidement que les salaires. De ce fait, l’accessibilité à la propriété immobilière a constamment diminué.

- La confiance des consommateurs s’est détériorée lorsque les prix ont commencé à chuter.

- L’activité des acheteurs étrangers s’est effondrée en raison du contrôle des capitaux en Chine.

- L’endettement des ménages est excessif et le prix des garanties est en baisse. Le ratio de la dette des ménages au revenu disponible atteint un nouveau record d’environ 190%, l’un des plus élevés au monde.

- Les banques ont resserré les conditions de crédit après des rapports faisant état de problèmes de qualité des prêts hypothécaires et la Reserve Bank of Australia (RBA) a averti que les grandes banques risquaient d’amplifier la baisse si elles retiraient toutes leur offre de crédit en même temps.

- La hausse constante des prix a provoqué un boom de la construction et l’offre massive arrive avec un temps de retard sur le marché.

L’ensemble de l’économie est massivement tourné vers le secteur immobilier (les deux tiers de la richesse nette des ménages du pays sont investis dans des biens immobiliers). La hausse des prix de l’immobilier a créé un énorme effet de richesse qui a alimenté la consommation. Les organismes publics sont conscients des conséquences de la baisse des prix du logement sur l’ensemble de l’économie. Cependant, de nombreux investisseurs en sont encore au stade du déni. Après la publication d’un chiffre de l’inflation faible pour le premier trimestre 2019, le marché boursier australien a progressé d’environ 1%, atteignant son plus haut niveau en 11 ans, malgré un poids important du secteur financier dans l’indice (32%). Les mauvaises nouvelles restent de bonnes nouvelles! Les investisseurs en actions espèrent plus de stimulations monétaire et fiscale et un affaiblissement du dollar australien.

Au cours de la dernière décennie, la vente à découvert des titres des banques australiennes est ainsi devenue une transaction tristement célèbre dans le secteur des hedge funds. Les gérants de fonds étaient fermement convaincus qu’un ralentissement de l’économie nationale conjugué à un ralentissement de la Chine déclencherait l’effondrement du château de cartes et entraînerait pour le secteur financier les mêmes souffrances et pertes que pour ses concurrents européens et américains. Cependant, l’effondrement n’a pas eu lieu. Les quatre grandes banques, la Banque nationale australienne, la Banque Westpac, l’ANZ et le Commonwealth, versent des dividendes énormes et les positions jouant la baisse de ces titres se sont avérées très coûteuses pour les fonds qui y ont investi.

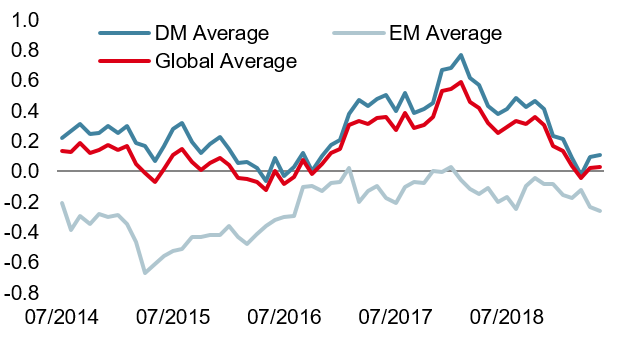

Cependant, nos Nowcasters d’Australie soulignent que l’économie montre de nombreux signes de faiblesse autres qu’une très faible inflation. Le PIB a fléchi de manière alarmante, la part des investissements des entreprises dans le PIB étant à son plus bas niveau en 25 ans, mais de nombreux investisseurs attendent des preuves montrant que le ralentissement commence à se répercuter sur le marché du travail. Actuellement, le marché se concentre sur le faible taux de chômage de 5%, le plus bas depuis cinq ans. Cependant, le taux de chômage ne dit pas toute l’histoire. Un travailleur n’a besoin d’être rémunéré qu’une heure par semaine pour être considéré comme employé. Contrairement au taux de chômage, le taux de sous-emploi a constamment augmenté et se situe maintenant à 8,2%. La confiance des consommateurs est faible et cela ne présage rien de bon pour un pays où 60% du PIB provient des dépenses de consommation.

Dans ce contexte, le résultat des élections qui se dérouleront dans deux semaines (le 18 mai) devrait permettre de combiner réductions d’impôts et augmentation des dépenses du parti travailliste. Nous anticipons aussi que la RBA réduise ses taux d’intérêt deux fois cette année pour stimuler l’économie et soutenir le marché immobilier. Nous estimons également que les obligations australiennes continueront à générer une performance supérieure à celles des obligations mondiales tandis que le marché boursier, en particulier les banques, connaîtra une sous-performance par rapport à ses pairs. Vendre à découvert le dollar australien pourrait s’avérer être une stratégie défensive très efficace. Historiquement, la devise australienne offrait une couverture très fiable et asymétrique contre les baisses des marchés boursiers. Contrairement à une position courte sur les banques, la paire AUD / USD fournit un portage positif et permet donc à l’investisseur de disposer de suffisamment de temps quand le jour du jugement arrive.

Et le jour du jugement approche!